KDV, genel vergi sistemini uygulayan kuruluşlar ve bireysel girişimciler tarafından alınan federal dolaylı vergileri ifade eder.

Sevgili okuyucular! Makale, yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her vaka bireyseldir. nasıl olduğunu bilmek istersen tam olarak problemini çöz- bir danışmanla iletişime geçin:

BAŞVURULAR VE ARAMALAR 7 gün 24 saat KABUL EDİLMEKTEDİR..

hızlı ve BEDAVA!

Vergi üç ayda bir hesaplanır. Vergi dönemi çeyrektir, ödeme aylık eşit taksitler halinde yapılır.

Kümülatif hesaplama, ödeme yapanlar arasında sıkça sorulan bir sorudur. Bilgi sadece çeyrek içinde üretilir.

KDV mükellefleri, oluşum kaynağına göre ayrılmış vergi matrahını ve uygulanan kesintileri belirttikleri bir beyanname sunar.

yasal dayanak

KDV mükelleflerinin yükümlülüğü, Rusya Federasyonu Vergi Kanunu'nun 21. Bölümü ile belirlenir. Raporlama, vergi ödeme yükümlülüğü, kesinti tahakkuku veya ödemeden muafiyet alınması durumunda yapılır.

Değişiklikler yalnızca raporların elektronik biçimde zorunlu olarak sunulmasını etkiledi. Beyan elektronik iletişim kanalları aracılığıyla sunulur, son teslim tarihleri Rusya Federasyonu Vergi Kanunu'nda belirlenenlere uygundur.

İşletmeler - vergi acenteleri (kuruluşlar veya bireysel girişimciler), ek koşullara tabi olarak kağıt üzerinde göndermeye devam eder:

- KDV'den muafiyet vardır;

- çalışan sayısı 100 kişiyi geçmez;

- raporlama döneminde, tahsis edilen KDV tutarı yoktur.

2019 yılı 3. çeyreği için beyanname verilirken yapılan değişikliklerin dikkate alınması gerekiyordu.

Katma değer vergisi beyannamesi kaydedildi.

Önemli bir değişiklik olmadı, yenilikler, gayrimenkul devri teriminin tanımı ve tutar farkı kavramının yerini alan "tutar farkı" adıyla ilgiliydi.

Mevzuat, hükümler temelinde 1 Ekim 2019 tarihinden itibaren geçerli olmak üzere KDV'nin muhasebeleştirilmesi prosedürünü değiştirmiştir.

Önemli bir değişiklik, KDV beyannamesinin 150. satırında belirtilen ve beyannamenin 200. satırında dikkate alınan KDV dahil tutarın alınması değil, sevkiyat sırasında verilen veya alınan avans ödemesinin mahsup edilmesidir.

Şubelerin KDV için vergilendirilmesi prosedürü de değişebilir. Verginin ödeneceği yer, şirketin bulunduğu yerin adresi olacaktır.

Yurtdışında kayıtlı kuruluşlar için bu, çifte vergilendirmeyi önleyecektir. Yenilikler, 2019'un 4. çeyreği için sunulan beyannamelerden yürürlüğe girer.

kim doldurur

KDV raporlamasının oluşumu, kuruluşlar ve bireysel girişimciler tarafından gerçekleştirilir. Sadece Rusya Federasyonu Vergi Kanunu'nun 21. Bölümündeki pozisyonlara dayanarak beyanın nasıl doğru bir şekilde yapılacağını belirlemek mümkündür.

Deklarasyon sunulur:

- KDV'ye tabi işlemleri yaparken genel olarak belirlenmiş prosedüre uygun olarak vergi mükellefleri. Form, ödenecek vergi veya ödemeden muaf bir faaliyet olup olmadığına bakılmaksızın gönderilir.

- Vergi acentesi olarak yükümlülükleri varsa.

- Tahsis edilen KDV tutarı ile alıcıya makul olmayan bir fatura düzenlenmesi durumunda.

Vergi mükellefleri çemberini belirlerken - KDV için vergi acenteleri, genellikle sorular ortaya çıkar.

Temsilciler, kuruluşları veya bireysel girişimcileri içerir:

- Rusya Federasyonu Federal Vergi Servisi'ne kayıtlı olmayan kişilerden Rusya Federasyonu topraklarında daha fazla yeniden satış için mal satın alan;

- devlet veya belediye mülkünün kiracısı olanlar;

- yönetim haklarına dayalı olarak belediye veya devlet mülküne sahip kuruluşlardan gayrimenkul edinmiş olanlar.

Mükellefler-acenteler, ödenecek vergileri talep ettikleri bir beyanname sunar. Tahakkuk eden vergiyi bütçeye aktarırken, acenteler tahakkuk eden vergi tutarı kadar kesinti yapma imkanına sahiptir.

Ödeyenler, başka bir faaliyet türünden alınan belgelerden kesinti yapma hakkına sahip değildir.

KDV muhasebesinin bir özelliği, bir vergi acentesinin kendi adına bir fatura hazırlaması ve buna dayalı olarak bir kesinti yapabilmesidir.

Nasıl sayılır

Beyanname hazırlanırken vergi matrahı belirlenir. Mükellefin elde ettiği gelir muhasebeye tabidir. Alınan gelir miktarı tahakkuk ile belirlenir.

Sevkiyatta ve avans ödemelerinin alınmasından sonra alınan tüm gelirler kısmi veya avans ödemesi olarak kabul edilir.

Tutar, mal ve hizmet tedarikçilerinden alınan KDV indirimlerinin miktarı kadar azaltılabilir.

Gelen tutarların muhasebeleştirilmesi, yalnızca işin yürütülmesiyle ilgili olan ve kar elde etmeye katılan mal ve hizmetler için yapılır.

Yasaya göre, KDV için daha sonraki bir vergi döneminde, tüm gerekliliklere - bir faturanın mevcudiyeti, kayıt defterleri aracılığıyla bir belgenin kaydedilmesi ve mal ve hizmetlerin fiilen alınması - uygunluğa tabi olarak kesintiler uygulayın.

Ayrı olarak, avansı alıcıya iade etme konusunu düşünmeye değer. Konu, mülk ile nakit avans iade etme veya tersi olasılığı nedeniyle tartışmalıdır.

Son tarih

KDV beyannamesi, vergi mükellefinin kayıtlı olduğu yerde IFTS'nin bölgesel muhasebe departmanına sunulur.

Formu göndermek için son tarih, raporlama çeyreğinin sonunu takip eden ayın 20. günüdür. Mevzuat, son teslim tarihinin bir hafta sonu veya tatil gününe denk gelmesi durumunda, formun teslim tarihini erteler.

Bu durumun varlığında tarih, hafta sonunu takip eden ilk iş gününe devredilir. Benzer bir ilke, vergilerin bütçeye ödenmesi için son tarihin belirlenmesi için de geçerlidir.

Örneğin, 20 Ekim'de vergi dairesine 3. çeyreğe (9 ay) ilişkin beyanname verilir. 2019 yılında iş günüdür ve transfer yoktur.

KDV beyannamesi doldurma prosedürü (talimat):

Kanunla tanımlanmıştır. KDV raporlamasını temsil eden belgenin önemli sayıda sayfası vardır.

IFTS'ye sadece gerekli sayfalar gönderilir. Gönderilen tüm sayfalar sürekli numaralandırmaya tabidir.

Giriş sayfası

Başlık sayfası, beyanı oluşturan program tarafından otomatik olarak doldurulur.

Farklar sadece mükellefin belirttiği dönemde ve düzeltme sayısındadır. Orijinal belge mevcutsa, açıklama numarası da otomatik olarak ayarlanır.

Bakım programının ödeme kartını doldururken, tüm verileri doğru bir şekilde girmek gerekir.

Video: 1C'de KDV beyannamesi

Tüm satırları dikkatlice inceleyerek verileri nasıl dolduracağınızı öğrenebilirsiniz. Hatalı ayrıntılar, IFTS kaynağının vergi mükellefini tanımlamasına izin vermez.

Başlık sayfası şu bilgileri içerir:

- Vergi mükellefinin adı, TIN, kuruluşlar için KPP (IP, tire işaretlerini gösterir).

- 21'in 1. çeyrek, 22'nin 2. çeyrek olduğu teslimat süresi vb.

- Ayarlama: 0 - birincil, sayı ayar raporunun sırasını gösterir.

- Teslimat yeri. 400 sayısı, vergi mükellefinin kayıtlı olduğu yerde beyanname verilmesini gösterir.

- Vergi mükellefinin veya yetkili kişinin - temsilcinin imzası ve mührü.

Başlık, KDV'nin alınmasına izin veren işlem türlerinin kodlarını gösterir. Sayfa, beyannamede yer alan sayfa sayısını gösterir.

Bölüm 1

Bölüm, bölüm 2'nin hesaplamasına dayalı olarak vergi miktarını gösterir. Vergi mükellefi şunları belirtir:

- OKTMO kodu (2019'dan itibaren);

- Bütçeye aktarım için BCC vergisi;

- bütçeden ödenecek veya geri ödenecek vergi.

Mükellefler ve vergi vekillerinin beyanname doldururken, 01/01/2014 tarihinden başlayarak yeni vergi beyannamesi formlarının onaylanmasına kadar, OKTMO kodunu "OKATO kodu" alanında belirtmeleri tavsiye edilir.

030 satırında belirtilen tutar, raporlamada belirtilen CCC'ye göre bütçeye ödemeye tabidir. Bu satır, mükellefin yükümlü olmadığı durumlarda faturalandırdığı KDV tutarlarını oluşturur.

Hesaplama esas alınarak bölüm 3'e göre 040 ve 050 hatları oluşturulur. Vergiden muaf olan mükellefler, üzeri çizili bir bölüm sunmalıdır.

Bölüm 2

Vergi acentesi olarak işlem yapılması durumunda tamamlanacaktır. Diğer tahakkuk verilerinin yokluğunda, ödeyici IFTS'ye yalnızca başlık sayfasını ve 2. bölümü gönderir.

Bölüm göstergeleri verileri gösterir:

- Vergi mükellefinin vergi acentesi olarak hareket ettiği kişi, yabancı bir kuruluşun TIN'si veya KPP'si.

- KBK vergi kodu OKTMO.

- Bütçeye ödenecek miktar.

- Bütçeye ödenecek tutarı oluşturma prosedürünü açıklayan satırlar.

Sayfa tanımlama verileri, verileri işlem kodu bilgilerini içeren 070 satırında aracı tarafından belirtilir.

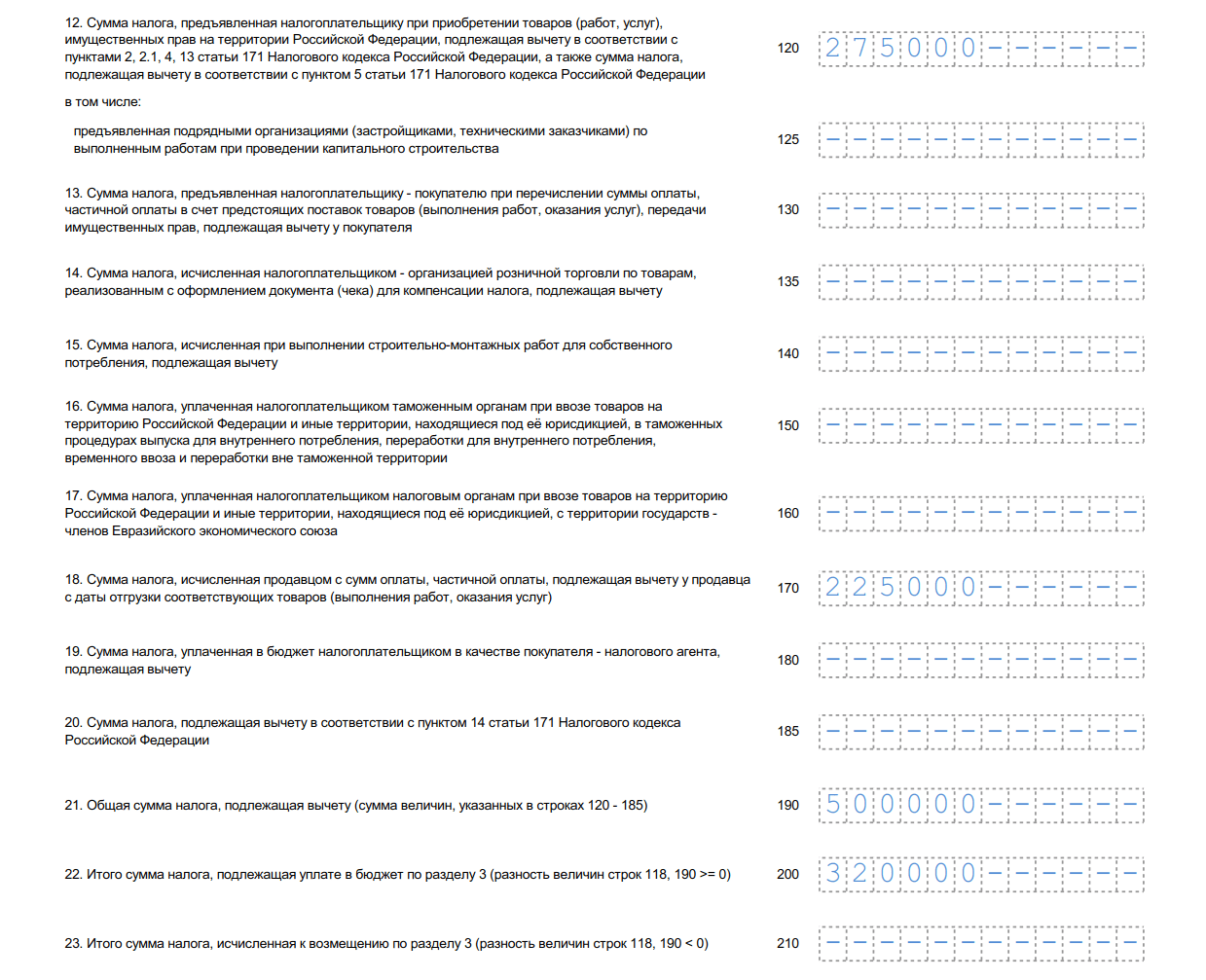

3. Bölüm

Tablo, alınan gelirlere, avans ödemelerine ve sağlanan kesintilere dayalı bir vergi hesaplamasını içerir.

"Nesneler" alt bölümünde bir sayfa oluştururken aşağıdaki sütunlar doldurulur:

Bölüm, satır satır veri oluşturma kaynağının ayrıntılı bir göstergesini içerir:

090 satırında belirtilen miktarlar, 100 ve 110. satırlar dahil olmak üzere çeşitli oluşum kaynakları tarafından ayrıştırılabilir.

Satır 110, daha önce indirilebilir olan ödenecek tutarları gösterir. Temel şudur.

Tüm veriler 120 satır için toplam olarak özetlenmiştir. Kuruluşta kesinti olmaması durumunda, vergi tutarı bölüm 1'in 040 satırına karşılık gelecektir.

Kesinti uygulanması durumunda, “kesintiler” alt bölümü doldurulur. Veriler, yalnızca KDV miktarını gösteren bir sütunda oluşturulur. Anapara tutarları 130. satırdan geçer.

Alınan KDV tutarının türüne göre ayrılmış verileri belirtin. Raporlama dönemi için satın alma defterinden bilgi alınır. Ortaya çıkan toplam kesinti tutarı 220 satırına girilir.

Bölüm, verilerin bölüm 1'e aktarıldığı iki ana satıra sahiptir:

- Bölümün 120. satırının toplam değeri 220'den büyükse, ödenecek vergi tutarı oluşur. 040 satırına yansıtıldı.

- 220 satırının göstergesi 120'de belirtilen miktardan büyükse, geri ödenecek miktar elde edilir. Bölüm 1'de veriler satır 050'ye karşılık gelecektir.

Bölüm 3'ün uygulamaları vardır:

- raporlama dönemi ve önceki yıllara ait mahsuplarda belirtilen tutarların bütçeye iade edilmesi nedeniyle ödenecek KDV tutarları;

- Rusya Federasyonu'nda kayıtlı yabancı kuruluşlarla ticari etkileşimler olması durumunda tahakkuk ve kesintiye tabi tutarlar.

Bölüm 7

Mükellef tarafından tanınmayan, KDV'ye tabi olmayan veya 6 aylık süre sonunda ödemesi beklenen yurt dışında yapılan işlemlere ilişkin tutarlar bu bölümde belirtilmiştir.

Diğer bölümler

Doldurma örneği (örnek)

Stroitel LLC'nin verilerine dayanarak bir beyanın nasıl hazırlanacağına bir örnek verilebilir. Vergi mükellefi OSNO'ya göre kayıt tutar.

3. çeyrekte, 76.271 ruble KDV dahil 500.000 ruble tutarında olağan faaliyetlerden elde edilen gelirler alındı.

Dönem içinde kullanılan malzemelerin satın alınmasında 30.000 RUB tutarında giriş KDV'si sağlandı.

Vergi mükellefi şunları belirtir:

- 1. bölüm, satır 040'ta ödenecek miktar 46.271 ruble;

- bölüm 3, satır 010'da, vergi matrahının tutarı 423.729 ve vergi 76.271'dir.Tutar, toplama tekabül eder;

- "kesintiler" alt bölümünde, 30.000 miktarı satır 130, 220'de belirtilmiştir;

- satır 230, 040 ile aynıdır.

Ödenecek miktar 46.271 ruble. Beyanname doldurmanın doğruluğundan ve doğruluğundan emin değilseniz vergi beyannamenizi kontrol edebilirsiniz.

Yeni form "KDV beyanı" 20 Aralık 2016 tarihli Rusya Federal Vergi Dairesi Emri belgesi tarafından resmi olarak onaylandı N MMV-7-3 / [e-posta korumalı]

"KDV Beyannamesi" formunun uygulanması hakkında daha fazla bilgi edinin:

- KDV beyannamesinin göstergelerinin kontrol oranları

2019 yılının 1. çeyreği için KDV beyannamesi, 2019 yılının 1. çeyreği için yapılan değişikliklerle birlikte, KDV beyannamesi ise yeni KDV beyannamesi tamamlanarak... yılında yapılan değişikliklerle birlikte sunulur. Ama unutmayın: Vergi beyannamesinin Kontrol oranlarına karşı kontrol edilmesi... satır 040 = KDV beyannamesi için BCC değeri kodlara göre belirtilen... OKTMO tarafından belirtilen * * * KDV beyannamesi için kontrol oranları güncellendi . için teslim edildiğinde...

- IFTS'nin 1. çeyrek için oda içindeki KDV beyannamesinin 3. bölümünün 070 ve 170 satırlarının uygunluğuna ilişkin gerekliliği

070 satırında KDV vergi beyannamesi. Alınan avanslar (KDV iadesinin 070 satırı) ile KDV Beyannamesi'nin 070 satırını doldurmanın doğruluğunu kontrol etmek için kabul edilen avanslardan KDV tutarları ... ve kabul KDV iadesi 170 satırına yansıtılır 1 ... avans alır (KDV'yi hesaplar ve KDV iadesinin 070 satırını gösterir) ve diğerinde ... şu andan itibaren gönderilen tüm KDV vergi beyannamelerini analiz eder bizim devlet kaydı ...

- KDV beyannamesi: deneysel bir ürün için verileri görüntüleme

Sadece TKS'ye göre elektronik ortamda oluşturulan formata göre KDV beyannamesi verme zorunluluğu ... sırasıyla 4, 5, 6 KDV beyannamesi. Vergi acentesi - KDV mükellefi Biraz farklı gelişir ... Teslimat KDV beyannamesinin göstergelerinin kontrol oranları onlar tarafından ... doğru olarak yansıtılır. Söylenenleri özetleyelim (vergi acenteleri tarafından KDV beyannamesi doldurulurken - "özel rejimler" ve ... vergi acenteleri tarafından KDV beyannamesi doldurulmasıyla ilgili bazı konuları düşündük - mal alıcıları, ...

- Güncellenmiş KDV iadesi

KDV beyannamesinin şekli ve formatı ile beyanname doldurma prosedürü yeniden düzenlendi. Bunun nedeni ... KDV beyannamesinin şekli ve formatı ve beyanname doldurma prosedürü ayarlandı. Bunun nedeni ... beyannameyi doldurmaktı). Bilginize: saniye için operasyonlar için fayda kodları. 7 KDV beyannamesi, beyanname doldurma Prosedürüne Ek 1'den seçilir. Vergi mükellefi KDV'den muaf işlemler yaptıysa, yansıtılan her biri için ...

- İstenen KDV beyannamesine ilişkin açıklamalar: mükellefin eylemleri

Vergi dairesi, vergi mükellefi tarafından verilen KDV beyannamesinin "kamera" sırasında, ...) bu işlemlerle ilgili bilgileri vergi mükellefinin karşı tarafı tarafından verilen KDV beyannamesinde veya ... içinde bulabilir. KDV karşı tarafının beyanı; karşı taraf aynı raporlama dönemi için bir KDV iadesi sunmadı ...; karşı taraf vergi beyannamesi verdi...

- KDV beyanname göstergelerinin kontrol oranları güncellendi

KDV beyannameleri. 2017 yılının 1. çeyreğine ait vergi döneminden başlayarak KDV beyannamesi ... San. 2 KDV beyannamesi (KDV beyannamesi doldurma Prosedürünün 37.6 maddesi). 070 satırında vergi... bölümünü doldururken. KDV iadesinin 2'si, şunları gösterecektir: KDV iadesinin 060 - 3 600 ... satırında). Daha fazla bilgi için, "Sabit varlıklar üzerindeki KDV'nin restorasyonu hakkında" istişaresine bakın. Beyanname göstergelerini KDV beyannamesinin başlık sayfasındaki raporlama yılına bağlayan Federal Vergi Servisi Belirtilen kodlar, olmayan işlemleri yansıtmaktadır ...

- İhracat: 1 Temmuz 2016'dan sonra muhasebeye kabul edilen genel işletme giderlerine KDV beyannamesinin hangi bölümünde yansıtılmalıdır?

Arabalar. Kabul edilen genel işletme giderlerinde gösterilen KDV KDV beyannamesinin hangi bölümüne yansıtılmalıdır? Kabul edilen genel işletme giderleri üzerinden verilen KDV beyannamenin hangi bölümüne yansıtılmalıdır? Sonuç için gerekçe: Mükellef tarafından dördüncü çeyrek için sunulan KDV beyannamesi formu (bundan sonra beyanname olarak anılacaktır) ... KDV beyannamesinin 4. bölümünde (Usulün 41.3 maddesi) yapılır. Farklı...

- KDV iadesini kabul etmediyseniz ne yapmalısınız?

KDV beyannamesini derleyip kontrol ettikten sonra, muhasebeci son adıma bırakılırsa - göndermek ... KDV vergi beyannamesini derleyip kontrol ettikten sonra muhasebeci son adımda bırakılırsa - göndermek ... Toplamda, beyannamenin gerekçeli olarak kabul edilmemesinin nedeni belirtilir: “Beyanname hatalar içeriyor ve kabul edilmedi ... organı. Örnek. Şirket, kanunla belirlenen süreler içerisinde KDV beyannamesi vermiştir. 26 ... gerekçesiyle bir vergi beyannamesini kabul etmeyi reddetme üzerine: "beyanname hatalar içeriyor ve ...

- Tercihli işlemlerle KDV beyannamesinin "kamera" hakkında

İstişareler, aşağıdakileri yansıtan KDV beyannamelerinin kurum içi denetimlerinin yürütülmesine ilişkin açıklamalara odaklanacak ... istişareler, aşağıdakileri yansıtan KDV beyannamelerinin kurum içi denetimlerinin yapılmasına ilişkin açıklamalara odaklanacak ... vergiler Federal Vergi Servisi, Yansıtılan KDV beyannamelerinin kurum içi denetimleri ... sec. İlgili işlem kodu için KDV vergi beyannamesinin 7'si (1010245 - ...

- KDV beyannamesi veremediğiniz zaman

Açıklayıcı bir KDV beyannamesi verme ihtiyacı ve ... açıklayıcı bir KDV beyannamesi verme ihtiyacına neden olabilir ve neden olabilir ... ve muhasebeciyi güncel bir KDV beyannamesi sunmaya zorlayabilir. Özellikle, KDV beyannamesinin zaten sunulduğu son çeyrekte... Kontrolörler, ... içinde alıcıyı güncellenmiş bir KDV beyannamesi oluşturmaya mecbur etmez. Düzeltme belgesinde ise... düzeltme gönderildikten sonra. Düzeltici, açıklayıcı bir KDV iadesi gerekli değildir ...

- Hangi hatalar net bir KDV iadesi gerektirir

KDV beyannamesinin verilmesinden sonra tespit edildiler, bir açıklama yapılması gerekiyor. Bir anlayalım ... KDV beyannamesi verildikten sonra tespit edildiler, bir açıklama gerekiyor. Anlayalım ... ve açıklayıcı bir KDV iadesi gönderme ihtiyacını beraberinde getirelim. Bir muhasebeci böyle ... satışlara ve ardından KDV iadesine izin verebilir. Örneğin, mallar sevk edildi... 2017 yılının 1. çeyreği için KDV beyannamesinde böyle bir işlem olması muhtemeldir ... güncellenmiş bir beyanname vermek, KDV vergi matrahının tanımı şu şekilde ayarlandığından...

- Özel rejimi uygulayan kuruluşların ve bireysel girişimcilerin KDV beyannamesi vermesi gereken ek bir durum

... (vergi acentesi olarak) ve KDV beyannamesi vermek? Bunu makul bir şekilde cevaplamak için ... . KDV'nin vergilendirilmesinin amacı Bildiğiniz gibi, KDV'nin vergilendirilmesinin amacı mal satışına yönelik işlemlerdir ... ; KDV mükellefinin yükümlülüklerinden muafiyet sağlanır, ancak yükümlülüklerden muafiyet sağlanmaz ... bir KDV mükellefi, KDV beyannamesinin 2. Bölümünde ... Rusya Federal Vergi Servisi Emri tarafından onaylanan bir KDV beyannamesi doldurmak...

- Kredi sağlanması ile ilgili işlemlerin KDV beyannamesinin 7. bölümünde kredinin "bedenini" yansıtması gerekli midir?

Krediler, KDV beyannamesinin 7. bölümünde kredinin "gövdesi" değil... krediler, KDV beyannamesinin 7. bölümünde kredinin "gövdesi"... . Rusya Federasyonu Vergi Kanunu'nun 149'u). KDV beyannamesi formu (bundan sonra Beyanname olarak anılacaktır) ve doldurma prosedürü ... KDV vergi beyannamesi, doldurma prosedürü ve KDV vergi beyannamesi gönderme biçimi . .. Mükellefler ilgili işlemleri yaparken vergi dairelerine verilen KDV beyannamesinin bileşimi...

- KDV indirimi transferi

kesinti? KDV indirimi sonraki vergi dönemlerine nasıl aktarılır? ... TRUIP, vergi dönemi için KDV beyannamesinde bir kesinti talep edilebilir, ... içinde, bu vergi dönemi için KDV beyannamesinin ibraz edilmesi için son günün son gününden sonra, alıcı ... vergi dönemi. KDV kesintisi transfer kuralı: ne zaman uygulanır? Aynı zamanda ... vergi mükellefi tarafından üç yıl sonra vergi beyannamesinin verildiği durumlar ... Nisan - KDV beyannamesi vermek için son gün). Mayıs 2019'da (sonra...

- Oranın artırılması ve KDV'deki diğer değişiklikler

Bilginize: KDV beyannamesinin kurum içi doğrulama süresinin azaltılması, KDV beyannamesi ile ilgili belgelerden oluşan yabancı kuruluşları etkilemedi, ancak beyannamenin kendisini etkilemedi. Ancak kanun koyucular, daha ziyade... ücretler, KDV beyannamesinin masa başı denetimine kadar. Ama böyle bir uzatma olasılığı... KDV beyannamesinin masa başı denetimi için azami süre değişmeyecek (değil...

« KDV beyannamesi 2017-2018 formu "- böyle bir arama sorgusu girildiğinde,KDV iade formu, 2017-2018 yıllarında geçerlidir. 2015-2016 formuna göre güncellenmiştir. Özelliklerini göz önünde bulundurun ve nerede bulacağınızı öğreninKDV beyannamesi doldurma örneğive en yenisini indirbeyan formuüzerindeKDV.

KDV beyannamesinin özellikleri (2017-2018 formu)

2017 yılının 1. çeyreğine ait rapor için kullanılan KDV beyannamesi, Rusya Federal Vergi Dairesi'nin 29.10.2014 tarih ve ММВ-7-3/ sayılı kararıyla halen onaylanmaktadır. [e-posta korumalı], ancak 12/20/2016 tarihli en son revizyonundan alınmıştır.

Beyanname bir başlık sayfası ve 12 bölümden oluşmakta olup, bunların başlık sayfası ve 1. bölümü zorunlu olup, ilgili işlemler varsa diğer bölümler doldurulur. Bu durumda 3, 8 ve 9. bölümlere eklerin hazırlanması gerekebilir.

Beyanname vermekle yükümlü kişinin bölümlerinin doldurulmasına ilişkin verilerin mevcut olmaması, beyanname verme yükümlülüğünü ortadan kaldırmaz. Bu durumda, yalnızca zorunlu bölümlerin bir parçası olarak sunulacak ve 1. bölümde vergi verilerine yönelik alanlarda sayı yerine tire olacaktır.

Makalede böyle bir beyanın nasıl yapılacağı hakkında daha fazla bilgi edinin. .

2015-2016 deklarasyonu ile karşılaştırıldığında, güncellenmiş formda temel bir değişiklik yoktur:

- 3, 4, 6, 8, 9 bölümlerinde bir dizi editoryal değişiklik yaptı;

- bu bölümdeki hatların sayısında genel bir artışa yol açan 3. bölümdeki ayrıntılı gelir hatları;

- buna bağlı olarak formun elektronik formatı da değiştirilmiştir.

Formda yapılan değişiklikler uyarınca, beyan formunu onaylayan Rusya Federal Vergi Dairesi'nin aynı düzeninde yer alan doldurma prosedürü de açıklığa kavuşturuldu.

Bölüm 8-12, raporlayan kuruluşun muhasebe belgelerinden ilk KDV verilerini yansıtan kayıtlardır. 8-12 bölümlerindeki bilgilere dayanarak, beyannamenin 1-7 ana bölümlerine bilgi girilir.

8. ve 9. bölümler, alım ve satım defterlerini tutan tüm vergi mükellefleri tarafından doldurulur. Düzeltici ve düzeltilmiş faturalar da dahil olmak üzere bu defterlerdeki tüm bilgiler buraya girilir. Bölümler, kitaplar için ek sayfalara düşen verileri yansıtmak için uygulamalar içerir.

Bölüm 10 ve 11, KDV mükellefi olmayanlar da dahil olmak üzere aracılara yöneliktir. 10. ve 11. bölümlerin yapısı 8. ve 9. bölümlerin yapısına benzer, ancak veriler buraya diğer kayıtlardan girilir - aracının fatura muhasebe günlüklerini tutması zorunludur.

Bölüm 12, KDV tutarının tahsisi ile raporlama döneminde kendileri tarafından düzenlenen faturalar temelinde KDV mükellefi olmayanlar tarafından doldurulur.

Güncellenmiş bir versiyonun sunulması halinde beyannamenin 8-12. bölümleri değiştirilebilir. Bu durumda, ilgili bölümün ilk sayfasında, bilginin alaka düzeyinin kodunun yazılması gerekir.

Güncellenmiş bir KDV beyannamesi hazırlama ve gönderme kurallarını bu bölümde okuyun.

2017-2018 için KDV beyannamesi doldurma örneği

2017-2018 yılları için KDV için vergi beyannamesi doldurma örneği Federal Vergi Servisi'nin web sitesinde bulunabilir. Ve burada sadece bir doldurma örneği değil, aynı zamanda bir KDV beyannamesi formu da var.

Sıradan vergi mükellefleri tarafından beyannameye dahil edilmesi gereken büyük miktarda bilgi göz önüne alındığında, bir muhasebe programına yansıması için veri oluşturmak daha iyidir. Daha sonra aynı programda oluşturulan raporlamaya otomatik olarak düşeceklerdir. Aynı yerde beyanname verileri otomatik olarak kontrol edilecektir.

Makalelerde beyanın ayrı bölümlerini doldurma özellikleri hakkında bilgi edinin:

Beyannameye yansıtılması gereken az miktarda belgeye sahip olan aracılar ve KDV mükellefleri, Federal Vergi Hizmetinin web sitesi de dahil olmak üzere elektronik raporlama programlarında yer alan formları kullanabilirler.

2017-2018 KDV iade formunu nereden bulabilirim

KDV raporlaması yapması gereken herkes için en iyi çözüm, yalnızca beyan formuna sahip olmayan, aynı zamanda kimlik bilgilerine göre otomatik olarak doldurma, kontrol etme ve Federal Vergi Dairesi Müfettişliğine gönderme özelliğine sahip kayıtları tutmak için muhasebe programlarını kullanmaktır. veya elektronik raporlama programına yükleyin.

Beyannameye veri girmenin doğruluğunu nasıl kontrol edebileceğiniz hakkında bilgi için materyali okuyun .

Yine de 2017-2018 KDV iade formunu ayrıca indirmeniz gerekiyorsa web sitemizden yapabilirsiniz.

Sonuçlar

Gerekirse, bu makalede yayınlanan KDV beyanname formunu indirebilirsiniz, ancak yalnızca mevcut beyanname formunu içeren yazılım ürünlerinin kullanılması değil, aynı zamanda beyannamenin doldurulması sırasında kontrol edilmesi ve IFTS'ye gönderilmesi için yerleşik sistemlerin kullanılması daha tavsiye edilir. beyanname çıktı.

Bizimki, 2017'nin 3. çeyreğine ilişkin beyannameyi doğru bir şekilde doldurmanıza yardımcı olacaktır.

KDV beyannamesi, KDV mükellefleri tarafından doldurulan standart bir bildirim formudur. 1. çeyrek için KDV beyannamesi nasıl doldurulur? Bu materyalde, bir beyan doldurma örneği, genel raporlama kuralları ile adım adım talimatlar bulacaksınız ve ayrıca bir KDV beyannamesi doldurma örneğini ve onaylanmış formun boş bir formunu indirebilirsiniz.

2019'da KDV beyannamesi vermesi gerekenler

174. maddenin 5. fıkrası ve fıkraları uyarınca. 1 paragraf 5. KDV raporu için Rusya Federasyonu Vergi Kanunu'nun 173. maddesi:

- kuruluşlar ve bireysel girişimciler - KDV mükellefleri (basitleştirilmiş vergi sistemine, UTII, PSN, ESHN'ye geçen veya başlangıçta bu modları kullanan firmalar ve bireysel girişimciler bu vergiyi ödemez);

- vergi acenteleri;

- Düzenlenen faturalarda KDV tutarları dağıtan mükellef olmayan aracılar.

Şirketin tescil yerine veya bireysel girişimcinin ikamet yerinin tesciline teslim ederler.

2019'da KDV beyannamesi vermek için son tarih

2019 için son tarihler aşağıdaki gibidir:

Hafta sonu tarihleri düşmez - erteleme yoktur. Bu nedenle, 2019 yılının 1. çeyreği için KDV göndermek için son tarih 25 Nisan 2019'dur.

2019 yılının 1. çeyreği için KDV iade formu

Rusya Federal Vergi Dairesi'nin 29 Ekim 2014 tarih ve ММВ-7-3/ sayılı emriyle onaylanmıştır. [e-posta korumalı], 28 Aralık 2018 tarihli Rusya Federal Vergi Dairesi Emri ile yapılan değişiklikler dikkate alınarak doldurulmalıdır N SA-7-3 / [e-posta korumalı] 2019 yılının 1. çeyreği için KDV beyannamesi doldurma örneği, siparişte yapılan değişiklikleri dikkate alır.

Rapor bir başlık sayfası ve 12 bölümden oluşmaktadır. Sadece ilk sayfanın ve Bölüm 1'in doldurulması zorunludur. Geri kalan kısımlar, gerekli şartlar varsa doldurulur.

2014 yılından bu yana vergi mükellefleri ve vergi acenteleri elektronik beyannameler vermektedir. Bundan önce, çalışan sayısı 100 kişiyi geçmediği takdirde rapor kağıt üzerinde sunuldu. Bu fırsatı artık kullanamazsınız. Ancak özel durumlarda, kağıt raporlama hala teslim edilir.

Kağıt üzerinde gönderilebilir:

- vergi acenteleri - KDV ödemeyenler (özel rejimler) veya ödemesinden muaf olanlar;

- kuruluşlar ve bireysel girişimciler - KDV ödemeyenler veya aynı zamanda ödemesinden muafiyet alan kişiler:

- onlar en büyük vergi mükellefleri değiller;

- çalışan sayısı 100'den fazla değil;

- KDV faturası vermediler;

- faturaları kullanarak acentelik anlaşmaları temelinde (diğer kişilerin çıkarları için) çalışmadı.

Bir vergi mükellefinin yükümlülüklerinden muafiyet, önceki üç ay için satışlardan elde edilen gelirin 2 milyon rubleyi geçmemesi durumunda elde edilebilir.

2019 yılında beyanname vermemenin cezası

tarafından penaltı Rusya Federasyonu Vergi Kanunu'nun 119. maddesi- Zamanında ödenmeyen vergi tutarının %5'i. Hem raporların sunulmaması hem de farklı bir biçimde teslim edilmesi için sağlanır.

Beyannameyi doldurmak için genel kurallar

- Yalnızca onaylı formu kullanın (kağıt üzerinde gönderirken, elle veya bilgisayarda doldurulabilir - A4 kağıdın yalnızca bir yüzüne yazdırın, zımbalamayın).

- Sol kenardan başlayarak her satıra bir gösterge girin, kalan boş hücrelere tire koyun.

- Tutarları tam ruble olarak belirtin, 50 kopekten fazla olan her şeyi yuvarlayın, 50 kopekten az - atın.

- Metin satırlarını büyük harflerle doldurun (manuel olarak, sonra siyah, mor veya mavi mürekkeple, bilgisayarda ise - Courier New yazı tipinde, 16-18 boyutunda).

2019'da KDV iadesi doldurma: adım adım talimatlar

Örnek: 2019'un 1. çeyreği için KDV beyannamesi nasıl doldurulur.

Adım 1 - Kapak Sayfası

- Şirketin TIN ve KPP'si sayfanın üst kısmında belirtilir, ardından belgenin her sayfasına otomatik olarak kopyalanır;

- birincil beyanı gönderirken yapılan düzeltme sayısı - üç sıfır;

- 1. çeyrek için vergi dönemi kodu - 21. Diğer kodlar: 22 - 2. çeyrek; 23 - 3. çeyrek; 24 - 4. çeyrek. Aylık beyanname verilirken ve şirket tasfiye edilirken kodlar farklıdır;

- raporlama yılı 2019;

- her vergi dairesinin benzersiz bir dört haneli kodu vardır, bunu Federal Vergi Servisi ile iletişime geçerek öğrenebilirsiniz: ilk iki hane bölge kodu, ikinci iki hane denetim kodudur. Beyanname, vergi mükellefinin kayıtlı olduğu yerde IFTS'ye sunulur;

- vergi mükellefi, statüsüne bağlı olarak kodu kayıt yerine koyar. 29 Ekim 2014 tarihli Federal Vergi Servisi Emri Ek 3'teki Kodlar N MMV-7-3 / [e-posta korumalı]:

IP kaydının yapıldığı yerde

Kuruluşun kayıt yerinde - en büyük vergi mükellefi

En büyük vergi mükellefi olmayan bir kuruluşun tescil yerinde

En büyük vergi mükellefi olmayan halefinin tescil edildiği yerde

Halef kaydının yapıldığı yerde - en büyük vergi mükellefi

Bir yatırım ortaklığı sözleşmesine bir katılımcının kayıt olduğu yerde - vergi kayıtlarının tutulmasından sorumlu bir yönetici ortak

Vergi temsilcisinin yeri

Üretim paylaşım sözleşmesini yerine getirirken mükellefin tescil edildiği yerde

Yabancı bir kuruluşun şubesi aracılığıyla yabancı bir kuruluşun iş yerinde

VESNA LLC, en büyük vergi mükellefi olmayan bir Rus şirketidir. 214 kodunu yazar.

Doldurma algoritması:

- beyannamenin başlık sayfasının en uzun alanına şirket adını kelimeler arasında bir hücre atlayarak girin;

- ekonomik faaliyet türünün kodu, sınıflandırıcı kullanılarak bulunabilir. VESNA LLC oluklu mukavva üretir. 2019'un 1. çeyreği için hangi OKVED'in KDV beyannamesine koyacağı hakkında daha fazla bilgi edinebilirsiniz. 31.01.2014 tarihli Rosstandart Siparişi N 14-st;

- telefon numarası;

- beyannamedeki sayfa sayısı. VESNA LLC, 2019'un 1. çeyreği için 18 sayfalık bir KDV iadesi sunar;

- başlık sayfasının altına vergi mükellefinin veya temsilcisinin tam adını girin, dosyalama tarihini ve imzasını koyun.

Adım 2 - Bölüm 1

Satır satır:

- beyannamenin 1. bölümünün 010 satırına OKTMO kodunu girin. Örneğin - 45908000 - Moskova'nın Cheryomushki belediye bölgesi;

- 020 - Rusya Federasyonu topraklarında satılan mallarda (işler, hizmetler) KDV için BCC. KDV 2019 için BCC'yi bulacaksınız;

- 030 - Rusya Federasyonu Vergi Kanunu'nun 173. maddesinin 5. paragrafı uyarınca tahakkuk eden KDV. KDV mükellefi olmayan veya ödemeden muaf kişilerce alıcıya KDV dahil fatura düzenlendiğinde veya vergiye tabi olmayan mal satıldığında ödenen vergidir. VESNA LLC bu alanı tire ile doldurur;

- 040 - beyannamenin 3. Bölümünün toplam değeri;

- 050 - beyannamenin 4-6 bölümlerindeki toplam değerlerin toplamı. LLC "VESNA" bu bölümleri atlar - vergi matrahı ve sıfır oranda ödenecek vergi yoktur, çeyrekte bütçeden geri ödenecek tutarlar yoktur. Çizgi alanında;

- 060-080 satırları sadece yatırım ortaklığı sözleşmesine katılanlar tarafından doldurulur (başlık sayfasında "kayıt yeri" satırında "227" kodu). LLC "VESNA" tire koyar.

Bölüm 2, vergi acentesi olarak hareket eden firmalar tarafından doldurulur. LLC "VESNA" bu bölümü atlar.

Adım 3 - Bölüm 3

Satır satır:

- 010-040 — 2019 raporlama çeyreği için vergi matrahı. 2019'un 1. çeyreğinde, bir LLC,% 20 oranında vergilendirilen mallar sattı, bu nedenle beyanda yalnızca 010 satırını dolduruyor (ayrı sütunlarda, vergi matrahı ve KDV tutarı). Kalan alanlar tire ile doldurulur;

- 070 - gelecekteki mal teslimatları nedeniyle avans veya diğer ödemeler. Kuruluş, raporlama döneminde KDV dahil 2.360.000 tutarında gelecekteki bir teslimat nedeniyle bir avans aldı. 070 satırı sütunlara ayrı ayrı girilir - vergi matrahı (1.800.000 ruble) ve verginin kendisi (300.000 ruble).

- 080-100 - tahsilata tabi vergi. Verilen örnekte böyle bir miktar yoktur - alanlarda tireler;

- 105-109 - malların, mülkiyet haklarının veya bir bütün olarak işletmenin satışındaki düzeltmelerin miktarı.

- 110 - geri kazanımı dikkate alan vergi (beyannamenin 3. bölümünün 010-080 satırlarının son sütunlarının toplamı);

- 120-185 - vergiden düşülebilir (Rusya Federasyonu Vergi Kanunu'nun 171. Maddesi, Rusya Federasyonu Vergi Kanunu'nun 172. Maddesi, İhracat ve İthalat Protokolü'nün 2. maddesinin 11. maddesi). Örneğimizde, satır 120 doldurulur - Rusya Federasyonu'nda Sanat uyarınca mal satın alırken ödenen KDV tutarı. Rusya Federasyonu Vergi Kanunu'nun 171'i ve 170 satırı. Lütfen formda yeni bir 135 satırının göründüğünü unutmayın.

- 190 - kesintinin toplam tutarı (120-180 satırlarının toplamı);

- 200 - 3. bölümdeki 1. çeyrek için ödenecek toplam vergi tutarı. Ödenecek tutar ile indirilebilir tutar arasındaki fark (pozitif) - 110 ve 190 satırları arasındaki fark.

- 210 - 2019'un 1. çeyreğine ilişkin KDV beyannamesinin 3. bölümü kapsamında geri ödenecek toplam tutar. Fark negatif ise satır doldurulur.

Bildirimin 4. ila 6. şirkete ait bölümleri, tercihli sıfır oranında vergilendirilen raporlama çeyreğinde satış yaparken doldurulur. Bölüm 7, vergiden muaf işlemler, Rusya Federasyonu bölgesi dışındaki satışlar ve uzun üretim döngüsüne sahip malların ön ödemesi için düzenlenmiştir. VESNA LLC, 2019 yılının 1. çeyreğinde bu tür işlemleri gerçekleştirmemiştir.

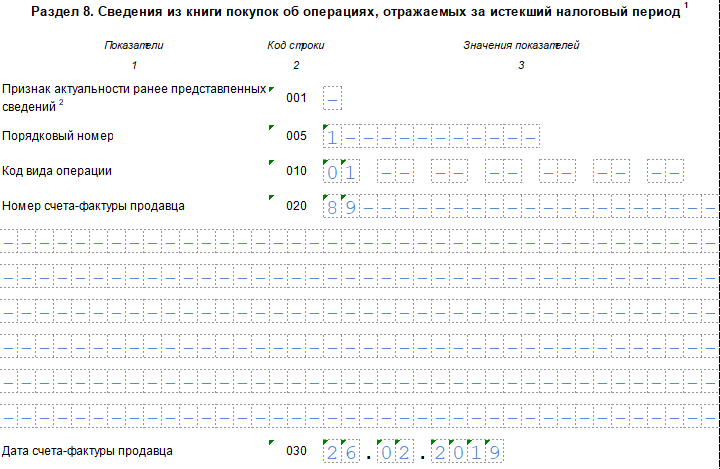

Adım 4 - Bölüm 8

Bölüm 8, raporlama döneminde kesinti hakkının ortaya çıktığı, alınan faturalar için satın alma defterindeki değerleri ve verileri içerir. VESNA LLC, satıcı-karşı tarafça ibraz edilen ve düzenlenen faturada yer alan KDV'yi ödenecek toplam tutardan mahsup etme hakkına sahiptir.

8. Bölümün devamı

Satır satır:

- 001 - beyan birincil olduğundan bir tire. Yalnızca güncellenmiş bir form gönderirken doldurulacak;

- 005 - satın alma defterindeki işlem numarası;

- 010 - satın alma defteri için işlem türü kodu. Yukarıdaki durumda, kod 01'dir.

- 020 - satıcı tarafından sunulan faturanın numarası;

- 030 - faturanın hazırlanma tarihi;

- 040-090 - bir faturayı düzeltirken veya düzeltici bir fatura düzenlerken doldurulur;

- 100, ödeme belgesinin numarasıdır.

- 110 - ödeme emrinin düzenlenme tarihi;

- 120 - muhasebe için malların kabul tarihi.

- 130 - satıcının TIN ve KPP'si;

- 140 - TIN ve KPP aracısı - doldurulmamış;

- 150 - Gümrük beyannamesi numarası sadece diğer ülkelerden mal ithal edilirken girilir. Kısa çizgi koyuyoruz;

- 160 - satıcıyla anlaşma Rus para biriminde yapıldı;

- 170 - vergi ile birlikte faturaya göre satın alma fiyatı;

- 180 - ruble cinsinden vergi miktarı;

- 190, 4. çeyrekte satın alma defterinde indirilebilecek toplam vergi tutarıdır.

Adım 5 - Bölüm 9

Beyanın 9. Bölümü, satış defterindeki bilgileri içerir - raporlama çeyreğinin vergi matrahını artıran, düzenlenen satış faturalarına ilişkin veriler. Gelecekteki mal teslimatı için 2.360.000 ruble (% 18 KDV dahil) tutarında bir avans ödemesi yansıtmak zorunludur. İşlem tutarı ve vergi özet sayfası bir kez doldurulur.

İlk operasyonla ilgili 9. Bölüm

Satır satır:

- 001 - beyan birincil olduğundan kısa çizgi (yalnızca gözden geçirilmiş beyanda doldurulacaktır);

- 005 - satış defterindeki işlemin seri numarası;

- 010 - satış defterindeki işlem türünün kodu;

- 020 - düzenlenen faturanın numarası;

- 030 - fatura tarihi;

- 035 - gümrük beyannamesinin kayıt numarası;

- 036 (yeni satır) - gümrük işlemleri sırasında belirtilir, kodlar EAEU Emtia Sınıflandırmasında bulunur;

- 040-090 - düzeltici faturayı düzeltirken veya düzenlerken doldurun;

- 100 - Alıcının TIN ve KPP'si.

- 110 - Aracının TIN ve KPP'si (doldurulmamış);

- 120-130 - ödeme belgesinin numarası ve tarihi;

- 140 para birimi kodudur.

- 150-160 - vergi dahil satışın faturanın para biriminde ve ruble cinsinden maliyeti. Hesap ruble olduğu için 150. satırı doldurmuyoruz;

- 170-190 - vergisiz satışın maliyeti (20, 18, 10 ve% 0 oranlarında ayrı ayrı). Tüm Bölüm 9 işlemleri %20 oranında gerçekleştirildi;

- 200-220 - %20, 18 ve %10 oranlarında KDV tutarı ve vergiden muaf satışların değeri. LLC "VESNA" 200 satırını doldurur.

İkinci ve sonraki işlemlerle ilgili 9. Bölüm

İşlemin seri numarası, tarih, alıcının TIN'i ve satış tutarı dışında önceki iki sayfayı neredeyse tamamen kopyalar. Üçüncü işlem için, satış defterindeki 02 kodu belirtilir, çünkü bu durumda yaklaşan teslimatlar için bir avans ödemesi kaydedilir. Doldurma prensibi aynıdır, ancak alıcının boyutları, tarihleri ve detayları farklıdır.

Bölüm 9 Özet

- 230 - KDV hariç %20 oranında toplam satış maliyeti;

- 235 - KDV hariç %18 oranında toplam satış maliyeti

- 240 - toplam satış değeri - KDV hariç %10;

- 250 - toplam satış değeri - KDV hariç %0;

- 260 - %20 oranında vergi;

- 265 -% 18 oranında vergi;

- 270 - %10 oranında vergi;

- 280 - vergiden muaf tutar.

Beyanın 10. ve 11. bölümleri komisyon acenteleri ve acenteleri, geliştiriciler ve bir nakliye seferi sözleşmesi kapsamında çalışan firmalar tarafından doldurulur. Bilgiler, fatura muhasebe günlüğü bazında girilir. Bölüm 12, vergi mükellefi olmayanlar veya vergiden muaf kişiler tarafından, vergi dahil faturalar düzenlerken düzenlenir. OOO "VESNA" bu bölümleri boş bırakır.

2019'un 1. çeyreği için KDV beyannamesi, form (xls formatında)

Muhasebe yazılımı geliştiricilerinin web sitelerinde çevrimiçi hizmetlerde bir beyan doldurabilirsiniz - My Business, Kontur, Sky ve diğerleri. Bazı siteler bunu özgürce yapmanıza izin verir, ancak genellikle hizmetler küçük bir ücret gerektirir (1000 rubleye kadar).