La TVA fait référence aux impôts indirects fédéraux qui sont facturés par les organisations et les entrepreneurs individuels qui appliquent le système fiscal général.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si vous voulez savoir comment résoudre exactement votre problème- contacter un conseiller :

LES DEMANDES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et EST LIBRE!

La taxe est calculée sur une base trimestrielle. La période d'imposition est d'un trimestre, le paiement s'effectue en mensualités égales.

Le calcul cumulatif ou non est une question fréquente qui se pose chez les payeurs. Les informations ne sont générées qu'à l'intérieur du trimestre.

Les assujettis à la TVA soumettent une déclaration dans laquelle ils indiquent la base imposable, ventilée par source de formation, et les déductions appliquées.

base légale

L'obligation des contribuables à la TVA est déterminée par le chapitre 21 du Code fiscal de la Fédération de Russie. La déclaration est effectuée en cas d'obligation de paiement d'impôt, de régularisation pour déduction ou de réception d'exonération de paiement.

Les changements n'affectaient que la soumission obligatoire des rapports sous forme électronique. La déclaration est soumise via des canaux de communication électroniques, les délais de soumission correspondent à ceux établis dans le Code fiscal de la Fédération de Russie.

Les entreprises - agents fiscaux (organisations ou entrepreneurs individuels) continuent de soumettre sur papier, sous réserve de conditions supplémentaires :

- il existe une exonération de TVA ;

- le nombre d'employés ne dépasse pas 100 personnes;

- dans la période de déclaration sont absents avec le montant de TVA attribué.

Lors du dépôt d'une déclaration pour le 3e trimestre 2019, il fallait tenir compte des modifications apportées.

Déclaration de taxe sur la valeur ajoutée enregistrée.

Il n'y a pas eu de changements significatifs, les innovations concernaient la définition du terme pour le transfert de biens immobiliers et le nom de la "différence de montant", qui a remplacé le concept de différence de montant.

La législation a modifié la procédure de comptabilisation de la TVA, à compter du 1er octobre 2019 sur la base des dispositions.

Un changement important est la compensation de l'acompte versé ou reçu au moment de l'expédition, et non l'encaissement du montant, TVA comprise, indiqué à la ligne 150 de la déclaration de TVA et pris en compte à la ligne 200 de la déclaration.

La procédure d'imposition des succursales à la TVA est également susceptible d'évoluer. Le lieu de paiement de la taxe sera l'adresse du siège de l'entreprise.

Pour les organisations enregistrées à l'étranger, cela évitera la double imposition. Les innovations entrent en vigueur à partir des déclarations déposées pour le 4ème trimestre 2019.

Qui remplit

La formation de la déclaration de TVA est effectuée par des organisations et des entrepreneurs individuels. Il est possible de déterminer comment faire une déclaration correctement uniquement sur la base des positions du chapitre 21 du Code fiscal de la Fédération de Russie.

La déclaration est déposée :

- Les contribuables conformément à la procédure généralement établie lors de la réalisation d'opérations soumises à la TVA. Le formulaire est soumis qu'il y ait un impôt à payer ou une activité exonérée de paiement.

- S'il y a des obligations en tant que mandataire fiscal.

- En cas d'émission déraisonnable d'une facture à l'acheteur avec le montant de TVA attribué.

Lors de la détermination du cercle des contribuables - agents fiscaux pour la TVA, des questions se posent souvent.

Les agents comprennent des organisations ou des entrepreneurs individuels :

- qui ont acheté des biens pour les revendre sur le territoire de la Fédération de Russie à des personnes qui ne sont pas enregistrées auprès du Service fédéral des impôts de la Fédération de Russie ;

- qui sont locataires de biens publics ou municipaux ;

- qui ont acquis des biens immobiliers de la municipalité ou des organismes qui possèdent des biens de l'État sur la base des droits de gestion.

Les contribuables-mandataires soumettent une déclaration selon laquelle ils perçoivent l'impôt à payer. Lors du transfert de la taxe à payer au budget, les agents ont la possibilité de déduire le montant de la taxe à payer.

Les payeurs n'ont pas le droit de faire des retenues sur les documents reçus d'un autre type d'activité.

Une caractéristique de la comptabilité de la TVA est la préparation par un agent fiscal d'une facture en son propre nom et la possibilité de faire une déduction sur sa base.

Comment compter

Lors du dépôt d'une déclaration, la base imposable est déterminée. Les revenus perçus par le contribuable sont soumis à la comptabilité. Le montant des recettes perçues est déterminé par la comptabilité d'exercice.

Tous les revenus reçus à l'expédition et à la réception des acomptes sont acceptés comme paiement partiel ou anticipé.

Le montant peut être réduit du montant des déductions de TVA reçues des fournisseurs de biens et de services.

La comptabilisation des montants entrants n'est effectuée que pour les biens et services liés à la conduite des affaires et participant à la réalisation d'un bénéfice.

Selon la loi, appliquez des déductions au cours d'une période fiscale ultérieure pour la TVA, sous réserve du respect de toutes les exigences - la disponibilité d'une facture, l'affichage d'un document dans les registres et la réception effective des biens et services.

Séparément, il convient d'examiner la question du remboursement de l'avance à l'acheteur. Le sujet est controversé en raison de la possibilité de retourner une avance de trésorerie avec la propriété ou vice versa.

Date limite

La déclaration de TVA est déposée au service comptable régional de l'IFTS du lieu d'immatriculation du contribuable.

La date limite de dépôt du formulaire est au plus tard le 20 du mois suivant la fin du trimestre de déclaration. La législation reporte la date de soumission du formulaire si le délai tombe un week-end ou un jour férié.

En présence de cette circonstance, la date est reportée au premier jour ouvrable suivant le week-end. Un principe similaire s'applique à la détermination du délai de paiement des impôts au budget.

Par exemple, une déclaration du 3e trimestre (9 mois) est déposée au centre des impôts le 20 octobre. En 2019, la journée est un jour ouvré et il n'y a pas de transfert.

La procédure pour remplir une déclaration de TVA (instruction):

Défini par la loi. Le document représentant la déclaration de TVA comporte un nombre important de pages.

Seules les feuilles requises sont soumises à l'IFTS. Toutes les pages soumises font l'objet d'une numérotation continue.

Titre de page

La page de titre est remplie automatiquement par le programme qui génère la déclaration.

Les différences ne concernent que la période indiquée par le contribuable et le numéro de l'ajustement. Si le document original est disponible, le numéro de clarification est également défini automatiquement.

Au moment de remplir la carte de paiement du programme de maintenance, il est nécessaire de saisir avec précision toutes les données.

Vidéo : Déclaration de TVA en 1C

Vous pouvez apprendre à remplir les données en étudiant attentivement toutes les lignes. Les détails contenant des erreurs ne permettront pas à la ressource IFTS d'identifier le contribuable.

La page de titre contient des informations :

- Nom du contribuable, TIN, KPP pour les organisations (IP indique des tirets).

- Période de livraison, où 21 correspond au 1er trimestre, 22 au 2e trimestre, etc.

- Ajustement : 0 - primaire, le numéro indique l'ordre du rapport d'ajustement.

- Adresse de livraison. Le chiffre 400 indique le dépôt d'une déclaration au lieu d'immatriculation du contribuable.

- Signature et sceau du contribuable ou de la personne autorisée - représentant.

L'intitulé indique les codes des types d'opérations qui permettent d'imputer la TVA. La feuille indique le nombre de feuilles contenues dans la déclaration.

Section 1

La rubrique indique le montant de la taxe selon le calcul de la rubrique 2. Le contribuable indique :

- Code OKTMO (à partir de 2019) ;

- Taxe BCC pour transfert au budget ;

- impôt payable ou remboursable sur le budget.

Contribuables et mandataires fiscaux lors du remplissage des déclarations, à partir du 01/01/2014 jusqu'à l'approbation des nouveaux formulaires de déclarations fiscales, il est recommandé d'indiquer le code OKTMO dans le champ « code OKATO ».

Le montant indiqué à la ligne 030 fait l'objet d'un versement au budget selon le CCC indiqué dans le reporting. Cette ligne constitue les montants de TVA à payer, qui sont facturés par le contribuable en l'absence d'obligation.

Les lignes 040 et 050 sont formées conformément à la section 3 sur la base du calcul. Les contribuables exonérés d'impôt doivent soumettre une section avec des lignes barrées.

Section 2

A remplir en cas d'opérations en qualité de mandataire fiscal. En l'absence d'autres données de régularisation, le payeur soumet uniquement la page de titre et la section 2 à l'IFTS.

Les indicateurs de section indiquent les données :

- La personne à l'égard de laquelle le contribuable agit en tant qu'agent fiscal, son TIN ou KPP d'une organisation étrangère.

- Code fiscal KBK OKTMO.

- Le montant à verser au budget.

- Lignes expliquant la procédure de génération du montant à payer au budget.

Les données de définition de feuille sont indiquées par l'agent à la ligne 070, dont les données contiennent les informations de code d'opération.

Section 3

La feuille comprend un calcul d'impôt basé sur le produit reçu, les acomptes et les déductions fournies.

Lors de la formation d'une feuille dans la sous-section "objets", les colonnes suivantes sont remplies :

La section contient une indication détaillée de la source de génération des données ligne par ligne :

Les montants indiqués à la ligne 090 font l'objet d'une ventilation selon diverses sources de formation, y compris les lignes 100 et 110.

La ligne 110 indique les montants à payer qui étaient auparavant déductibles. La base est .

Toutes les données sont résumées avec un total pour la ligne 120. En l'absence de déductions dans l'organisation, le montant de la taxe correspondra à la ligne 040 de la section 1.

En cas d'application de déductions, la sous-section « déductions » est remplie. Les données sont générées dans une colonne, indiquant uniquement le montant de la TVA. Les montants principaux passent par la ligne 130.

Spécifiez les données ventilées par type de montant de TVA reçu. Les informations sont extraites du carnet d'achat pour la période de reporting. Le montant total des déductions qui en résulte est inscrit à la ligne 220.

La section comporte deux lignes principales, sur la base desquelles les données sont transférées à la section 1 :

- Si la valeur totale de la ligne 120 de la section est supérieure à 220, le montant d'impôt à payer est formé. Réfléchi à la ligne 040.

- Si l'indicateur de la ligne 220 est supérieur au montant spécifié en 120, alors le montant à rembourser est obtenu. Dans la section 1, les données correspondront à la ligne 050.

La section 3 a des applications :

- les montants de TVA à payer en raison de la restauration au budget des montants indiqués dans la déduction de la période de déclaration et des années précédentes ;

- montants soumis à régularisation et à déduction en cas d'interactions commerciales avec des organisations étrangères enregistrées dans la Fédération de Russie.

Article 7

La section indique les montants des transactions qui n'ont pas été reconnues par le contribuable, ne sont pas soumises à la TVA ou ont été effectuées à l'étranger avec un paiement attendu après l'expiration de 6 mois.

Autres rubriques

Exemple de remplissage (échantillon)

Un exemple de la façon d'établir une déclaration peut être donné sur la base des données de Stroitel LLC. Le contribuable tient des registres selon OSNO.

Au 3ème trimestre, un produit des activités ordinaires d'un montant de 500 000 roubles a été reçu, y compris la TVA de 76 271 roubles.

Lors de l'achat de matériaux utilisés au cours de la période, une TVA en amont d'un montant de 30 000 roubles a été fournie.

Le contribuable précise :

- à la section 1, ligne 040, le montant à payer est de 46 271 roubles;

- à la section 3, ligne 010, le montant de la base d'imposition est de 423 729 et la taxe est de 76 271. Le montant correspond au total;

- dans la sous-section "déductions", le montant de 30 000 est indiqué à la ligne 130, 220 ;

- la ligne 230 est identique à 040.

Le montant à payer est de 46 271 roubles. Si vous n'êtes pas sûr de l'exactitude et de l'exactitude de la déclaration, vous pouvez vérifier votre déclaration fiscale.

Nouvelle forme "Déclaration de TVA" officiellement approuvé par le document Ordonnance du Service fédéral des impôts de Russie du 20 décembre 2016 N MMV-7-3 / [courriel protégé]

En savoir plus sur l'application du formulaire "Déclaration de TVA":

- Ratios de contrôle des indicateurs de la déclaration de TVA

Pour le 1er trimestre 2019, la déclaration de TVA est déposée avec les modifications apportées au... pour le 1er trimestre 2019, la déclaration de TVA est déposée avec les modifications apportées au... complétant la nouvelle déclaration de TVA. Mais n'oubliez pas : Vérification de la déclaration de revenus par rapport aux ratios de contrôle... ligne 040 = valeur BCC pour la déclaration de TVA spécifiée conformément aux codes... spécifiés par OKTMO * * * Les ratios de contrôle pour la déclaration de TVA ont été mis à jour . Lorsqu'il est remis pour...

- L'exigence de l'IFTS sur la conformité des lignes 070 et 170 de la section 3 de la déclaration de TVA au sein de la chambre pour le 1er trimestre

Déclaration de TVA à la ligne 070. Pour vérifier l'exactitude du remplissage de la ligne 070 de la déclaration fiscale sur la TVA ... les avances reçues (ligne 070 de la déclaration de TVA) avec les montants de TVA des avances acceptées pour ... et l'acceptation de la TVA à déduire est reflétée à la ligne 170 Déclaration de TVA en 1 ... reçoit des avances (calcule la TVA et l'indique à la ligne 070 de la déclaration de TVA), et dans l'autre ... analysera toutes les déclarations de TVA soumises à partir du moment de enregistrement d'état de notre ...

- Déclaration de TVA : afficher les données d'un produit expérimental

Obligation de déposer une déclaration de TVA uniquement selon le format établi sous forme électronique selon TKS ... 4, 5, 6 déclarations de TVA, respectivement. Le mandataire fiscal - le non-payeur de la TVA se développe un peu différemment ... dans les rapports de contrôle des indicateurs de la déclaration sur la TVA de livraison se reflètent par eux dans ... le droit. Résumons ce qui a été dit (sur le remplissage d'une déclaration de TVA par les agents fiscaux - "régimes spéciaux" et ... nous avons examiné certaines questions liées au remplissage d'une déclaration de TVA par les agents fiscaux - acheteurs de biens, ...

- Déclaration de TVA mise à jour

La forme et le format de la déclaration de TVA, ainsi que la procédure de remplissage de la déclaration ont été adaptés. La raison en était ... la forme et le format de la déclaration de TVA, et la procédure de remplissage de la déclaration a été adaptée. La raison en était ... remplir la déclaration). Pour votre information : codes d'avantages pour les opérations pour sec. 7 déclarations de TVA sont sélectionnées ... de l'annexe 1 de la procédure pour remplir la déclaration. Si ... le contribuable a effectué des transactions en franchise de TVA, pour chaque reflété ...

- Clarifications à la déclaration de TVA demandées : actions du contribuable

L'administration fiscale, lors du « huis clos » de la déclaration de TVA déposée par le contribuable, peut trouver que ...) des informations sur ces opérations dans la déclaration de TVA déposée par la contrepartie du contribuable, ou dans ... l'opération n'est pas dans le Déclaration de la contrepartie TVA ; la contrepartie n'a pas déposé de déclaration de TVA pour la même période de déclaration ... ; la contrepartie a soumis une déclaration de revenus...

- Les ratios de contrôle des indicateurs de déclaration de TVA ont été mis à jour

Déclarations de TVA. A partir de la période d'imposition du 1er trimestre 2017, la déclaration de TVA ... Sec. 2 Déclarations de TVA (clause 37.6 de la Procédure pour remplir une déclaration de TVA). Taxe sur la ligne 070 ... Lorsque vous remplissez la section. 2 de la déclaration de TVA, il indiquera : à la ligne 060 - 3 600 ... de la déclaration de TVA). Pour plus d'informations, consultez la consultation "Sur le rétablissement de la TVA sur les immobilisations". Le Service fédéral des impôts, reliant les indicateurs de la déclaration ... à l'année de déclaration sur la page de titre de la déclaration de TVA Les codes indiqués reflètent les transactions qui ne sont pas ...

- Exportation : dans quelle rubrique de la déclaration de TVA la TVA doit-elle être répercutée sur les frais généraux d'entreprise acceptés en comptabilité après le 1er juillet 2016 ?

Voitures. Dans quelle section de la déclaration de TVA doit figurer la TVA indiquée sur les dépenses générales d'entreprise acceptées par ... voitures. Dans quelle section de la déclaration de TVA doit figurer la TVA présentée sur les frais généraux acceptés... ? Justification de la conclusion : Le formulaire de la déclaration de TVA (ci-après dénommée la déclaration) déposé par le contribuable pour le quatrième trimestre ... % est établi dans la rubrique 4 de la déclaration de TVA (clause 41.3 de la Procédure). Différent...

- Que faire si vous n'avez pas accepté la déclaration de TVA ?

Si, après avoir compilé et vérifié la déclaration de TVA, le comptable se retrouve avec la dernière étape - envoyer ... si, après avoir compilé et vérifié la déclaration de TVA, le comptable se retrouve avec la dernière étape - envoyer ... au total, le motif du refus d'acceptation de la déclaration sur les motifs est indiqué : « la déclaration contient des erreurs et n'a pas été acceptée... corps. Exemple. L'entreprise a déposé une déclaration de TVA dans les délais fixés par la loi. 26 ... sur le refus d'accepter une déclaration d'impôt au motif : "la déclaration contient des erreurs et ne fait pas ...

- À propos de la "caméra" de la déclaration de TVA avec opérations préférentielles

Les consultations porteront sur des éclaircissements sur la réalisation d'audits internes des déclarations de TVA, qui reflètent ... les consultations porteront sur les éclaircissements sur la réalisation d'audits internes des déclarations de TVA, qui reflètent ... les impôts Le Service fédéral des impôts a émis des recommandations sur la conduite audits internes des déclarations de TVA, dans lesquels reflété ... reflété à la sec. 7 de la déclaration de TVA pour le code de transaction correspondant (1010245 - ... associé à la réalisation de contrôles documentaires des déclarations de TVA, qui ne reflètent pas ...

- Quand vous ne pouvez pas déposer de déclaration de TVA

La nécessité de déposer une déclaration de TVA explicative et peut entraîner ... la nécessité de déposer une déclaration de TVA explicative et peut entraîner ... et obliger le comptable à déposer une déclaration de TVA actualisée. En particulier, si... au dernier trimestre, alors que la déclaration de TVA a déjà été déposée. Les contrôleurs, en ... n'obligent pas l'acheteur à établir une déclaration de TVA à jour. Si dans le document de correction... après la soumission de la correction. Une déclaration de TVA clarifiante n'est pas requise si le correctif ...

- Quelles erreurs nécessitent une déclaration de TVA clarifiante

Ils ont été identifiés après le dépôt de la déclaration de TVA, une précision s'impose. Comprenons-le... ils ont été identifiés après le dépôt d'une déclaration de TVA, une clarification s'impose. Découvrons-le ... et impliquons la nécessité de soumettre une déclaration de TVA clarifiante. Un comptable peut autoriser de telles ... ventes, puis dans la déclaration de TVA. Par exemple, les marchandises ont été expédiées... il est probable qu'une telle opération dans la déclaration TVA du 1er trimestre 2017... dépôt d'une déclaration mise à jour, puisque la définition de l'assiette TVA est fixée à...

- Une situation supplémentaire dans laquelle les organisations et les entrepreneurs individuels appliquant le régime spécial doivent déposer une déclaration de TVA

... (en tant que mandataire fiscal) et déposer une déclaration de TVA ? Pour répondre raisonnablement à cela ... . Objet de l'imposition de la TVA Comme vous le savez, l'objet de l'imposition de la TVA sont les opérations de vente de biens... ; l'exonération des obligations d'un contribuable à la TVA est prévue, mais pas l'exonération des obligations ... un contribuable à la TVA peut déposer une déclaration de revenus auprès de l'administration fiscale du lieu de son immatriculation ... dans la section 2 de la déclaration de TVA (Procédure de remplir une déclaration de TVA, approuvée par ordre du Service fédéral des impôts Russie...

- Est-il nécessaire que les opérations liées à l'octroi de crédits fassent apparaître le "corps" du crédit dans la rubrique 7 de la déclaration de TVA ?

Prêts, dans la rubrique 7 de la déclaration de TVA "corps" du prêt n'est pas... crédits, dans la rubrique 7 de la déclaration de TVA "corps" du prêt n'est pas... . 149 du Code fiscal de la Fédération de Russie). Le formulaire de la déclaration de TVA (ci-après dénommée la Déclaration) et la procédure pour la remplir ... la déclaration de TVA, la procédure pour la remplir, ainsi que le format de dépôt de la déclaration de TVA en . .. la composition de la déclaration de TVA déposée auprès de l'administration fiscale lorsque les contribuables effectuent les opérations y afférentes...

- Transfert de déduction de TVA

Déduction? Comment transférer la déduction de la TVA aux périodes fiscales suivantes ? ... TRUIP, une déduction peut être réclamée dans la déclaration de TVA pour la période fiscale, en ... après le dernier jour de la date limite de dépôt de la déclaration de TVA pour cette période fiscale, l'acheteur ... période fiscale. Règle de transfert de déduction de TVA : quand s'applique-t-elle ? Dans le même temps ... cas où la déclaration de revenus est déposée par le contribuable après trois ans après ... avril - le dernier jour pour déposer une déclaration de TVA). En mai 2019 (après...

- Augmentation du taux et autres modifications de la TVA

Pour votre information : la réduction du délai de vérification interne de la déclaration de TVA n'a pas affecté les organisations étrangères composées de ... les documents liés à la déclaration de TVA sont contrôlés, mais pas la déclaration elle-même. Or, les législateurs, plutôt... des frais, jusqu'à la fin du contrôle au bureau de la déclaration de TVA. Mais la possibilité d'une telle prolongation... la durée maximale d'un contrôle sur place de la déclaration de TVA elle-même ne changerait pas (pas... les contrôles fiscaux effectués sur la base des déclarations de TVA soumises à l'administration fiscale après...

« Formulaire de déclaration de TVA 2017-2018 "- lors de la saisie d'une telle requête de recherche, il y auraFormulaire de déclaration de TVA, valable en 2017-2018. Par rapport au formulaire 2015-2016, il a été mis à jour. Considérez ses caractéristiques et découvrez où trouverexemple de remplir une déclaration de TVAet téléchargez la dernièreformulaire de déclarationauT.V.A.

Caractéristiques de la déclaration de TVA (formulaire 2017-2018)

La déclaration de TVA utilisée pour le rapport du 1er trimestre 2017 est toujours approuvée par l'arrêté du Service fédéral des impôts de Russie du 29.10.2014 n° ММВ-7-3/ [courriel protégé], mais est tiré de sa dernière révision en date du 20/12/2016.

La déclaration se compose d'une page de titre et de 12 rubriques, dont obligatoirement la page de titre et la rubrique 1. Les autres rubriques sont remplies s'il y a des opérations correspondantes. Dans ce cas, il peut être nécessaire d'établir des annexes aux sections 3, 8 et 9.

Si les données pour remplir les rubriques de la personne tenue de déposer la déclaration ne sont pas disponibles, cela ne la dispense pas de l'obligation de déposer la déclaration. Dans ce cas, il sera soumis uniquement dans le cadre des sections obligatoires, et dans la section 1, dans les champs destinés aux données fiscales, il y aura des tirets au lieu de chiffres.

En savoir plus sur la façon de faire une telle déclaration dans l'article. .

Par rapport à la déclaration de 2015-2016, il n'y a pas de changements fondamentaux dans le formulaire mis à jour :

- apporté un certain nombre de modifications rédactionnelles aux sections 3, 4, 6, 8, 9 ;

- lignes de revenu détaillées dans la section 3, ce qui a entraîné une augmentation globale du nombre de lignes dans cette section ;

- en conséquence, le format électronique du formulaire a également été modifié.

Conformément aux modifications apportées au formulaire, la procédure pour le remplir a également été clarifiée, contenue dans le même ordre du Service fédéral des impôts de Russie, qui a approuvé le formulaire de déclaration.

Les sections 8 à 12 sont des registres qui reflètent les données de TVA initiales des documents comptables de l'entité déclarante. Sur la base des informations des sections 8 à 12, les informations sont saisies dans les principales sections 1 à 7 de la déclaration.

Les sections 8 et 9 sont remplies par tous les contribuables qui tiennent des livres d'achats et de ventes. Toutes les informations de ces livres sont saisies ici, y compris sur les factures rectificatives et corrigées. Les sections contiennent des applications pour refléter les données qui sont tombées dans des feuilles supplémentaires pour les livres.

Les sections 10 et 11 sont destinées aux intermédiaires, y compris les non-assujettis à la TVA. La structure des sections 10 et 11 est similaire à la structure des sections 8 et 9, mais les données sont saisies ici à partir d'autres registres - obligatoires pour que l'intermédiaire maintienne les journaux comptables des factures.

La section 12 est remplie par les non-payeurs de TVA sur la base des factures qu'ils ont émises au cours de la période de déclaration avec l'attribution du montant de la TVA.

Les sections 8 à 12 de la déclaration peuvent être modifiées si une version mise à jour est soumise. Dans ce cas, sur la première feuille de la rubrique correspondante, il faut inscrire le code de pertinence de l'information.

Lisez ici les règles de préparation et de dépôt d'une déclaration de TVA mise à jour.

Un exemple de remplissage d'une déclaration de TVA pour 2017-2018

Un exemple de remplissage d'une déclaration de TVA pour 2017-2018 est disponible sur le site Web du Service fédéral des impôts. Et ici, il n'y a pas seulement un échantillon de remplissage, mais aussi un formulaire de déclaration de TVA.

Compte tenu de la grande quantité d'informations qui doivent être incluses dans la déclaration des contribuables ordinaires, il est préférable de former des données pour leur réflexion dans un programme comptable. Ensuite, ils tomberont automatiquement dans les rapports générés dans le même programme. Au même endroit, les données de la déclaration seront vérifiées automatiquement.

Découvrez les caractéristiques de remplissage des sections individuelles de la déclaration dans les articles :

Les intermédiaires et les non-payeurs de TVA avec une petite quantité de documents nécessitant une réflexion dans la déclaration peuvent utiliser les formulaires inclus dans les programmes de déclaration électronique, y compris sur le site Web du Service fédéral des impôts.

Où puis-je trouver le formulaire de déclaration de TVA 2017-2018

La meilleure solution pour tous ceux qui doivent déclarer la TVA est d'utiliser des programmes de comptabilité pour la tenue de registres, qui ont non seulement un formulaire de déclaration, mais également la possibilité de le remplir automatiquement en fonction des informations d'identification, de le vérifier et de l'envoyer à l'Inspection fédérale des services fiscaux. ou téléchargez-le dans le programme de déclaration électronique .

Pour plus d'informations sur la façon dont vous pouvez vérifier l'exactitude de la saisie des données dans la déclaration, lisez le matériel .

Si vous devez encore télécharger séparément le formulaire de déclaration de TVA 2017-2018, vous pouvez le faire sur notre site Web.

Résultats

Si nécessaire, vous pouvez télécharger le formulaire de déclaration de TVA affiché dans cet article, cependant, il est plus conseillé d'utiliser des produits logiciels contenant non seulement le formulaire de déclaration actuel, mais également des systèmes intégrés de vérification et d'envoi de la déclaration à l'IFTS lors du remplissage. sortir la déclaration.

Le nôtre vous aidera à remplir correctement la déclaration du 3ème trimestre 2017.

La déclaration de TVA est un formulaire de déclaration standard rempli par les assujettis à la TVA. Comment remplir la déclaration de TVA du 1er trimestre ? Dans ce document, vous trouverez des instructions étape par étape avec un exemple de remplissage d'une déclaration, des règles générales de déclaration, et vous pouvez également télécharger un exemple de remplissage d'une déclaration de TVA et un formulaire vierge du formulaire approuvé.

Qui est tenu de déposer une déclaration de TVA en 2019

Conformément au paragraphe 5 de l'article 174 et aux paragraphes. 1 paragraphe 5. article 173 du Code fiscal de la Fédération de Russie pour le rapport de TVA :

- organismes et entrepreneurs individuels - redevables de la TVA (les entreprises et les entrepreneurs individuels qui sont passés au régime fiscal simplifié, UTII, PSN, ESHN ou utilisant initialement ces modes ne paient pas cette taxe) ;

- agents des impôts ;

- les intermédiaires non payeurs qui imputent les montants de TVA dans les factures émises.

Ils le remettent au lieu d'enregistrement de la société ou à l'enregistrement du lieu de résidence de l'entrepreneur individuel.

Date limite de dépôt des déclarations de TVA en 2019

Les échéances pour 2019 sont les suivantes :

Les dates de week-end ne tombent pas - il n'y a pas de report. Ainsi, la date limite de dépôt de la TVA pour le 1er trimestre 2019 est le 25 avril 2019.

Formulaire de déclaration de TVA du 1er trimestre 2019

Approuvé par arrêté du Service fédéral des impôts de Russie du 29 octobre 2014 n° ММВ-7-3/ [courriel protégé], doit être rempli en tenant compte des modifications apportées par l'ordonnance du Service fédéral des impôts de Russie du 28 décembre 2018 N SA-7-3 / [courriel protégé] L'échantillon de remplissage de la déclaration de TVA du 1er trimestre 2019 tient compte des modifications apportées par la commande.

Le rapport se compose d'une page de titre et de 12 sections. Il est obligatoire de remplir uniquement la première feuille et la section 1. Les parties restantes sont remplies s'il y a des conditions nécessaires.

Depuis 2014, les contribuables et les agents des impôts déposent des déclarations électroniques. Avant cela, le rapport était soumis sur papier, si le nombre d'employés ne dépassait pas 100 personnes. Vous ne pouvez plus utiliser cette opportunité. Mais dans des cas particuliers, les rapports papier sont toujours abandonnés.

Il peut être déposé sur papier :

- agents fiscaux - non-payeurs de la TVA (régimes spéciaux) ou ceux qui ont bénéficié d'une exonération de son paiement ;

- organisations et entrepreneurs individuels - non-payeurs de TVA ou bénéficiant d'une exonération de son paiement, si en même temps:

- ils ne sont pas les plus gros contribuables ;

- le nombre d'employés ne dépasse pas 100 ;

- ils n'émettaient pas de factures de TVA ;

- n'a pas travaillé sur la base de contrats d'agence (dans l'intérêt d'autres personnes) en utilisant des factures.

L'exonération des obligations d'un contribuable peut être obtenue si, au cours des trois mois précédents, le produit des ventes ne dépasse pas 2 millions de roubles.

Pénalité pour défaut de déclaration en 2019

Pénalité par article 119 du Code fiscal de la Fédération de Russie- 5% du montant de la taxe non payé à temps. Il est prévu à la fois pour la non-soumission des rapports et pour sa remise sous une forme différente.

Règles générales pour remplir la déclaration

- Utilisez uniquement le formulaire approuvé (lors de la soumission sur papier, il est acceptable de le remplir à la main ou sur un ordinateur - imprimer uniquement sur un côté d'une feuille A4, ne pas agrafer).

- Entrez un indicateur dans chaque ligne, en partant du bord gauche, mettez des tirets dans les cellules vides restantes.

- Indiquez les montants en roubles complets, tout ce qui dépasse 50 kopecks, arrondissez, moins de 50 kopecks - jetez.

- Remplissez les lignes de texte en majuscules (si manuellement, puis à l'encre noire, violette ou bleue, si sur un ordinateur - dans la police Courier New, taille 16-18).

Remplir une déclaration de TVA en 2019 : instructions étape par étape

Exemple : comment remplir une déclaration de TVA pour le 1er trimestre 2019.

Étape 1 - Page de couverture

- Le TIN et le KPP de l'entreprise sont indiqués en haut de la page, puis ils sont automatiquement dupliqués sur chaque feuille du document ;

- nombre d'ajustements lors de la soumission de la déclaration primaire - trois zéros ;

- code période fiscale pour le 1er trimestre - 21. Autres codes : 22 - 2ème trimestre ; 23 - 3e quart-temps ; 24 - 4e quart-temps. Lors du dépôt d'une déclaration sur une base mensuelle et lors de la liquidation de l'entreprise, les codes sont différents ;

- année de déclaration 2019 ;

- chaque bureau des impôts a un code unique à quatre chiffres, vous pouvez le découvrir en contactant le Service fédéral des impôts : les deux premiers chiffres sont le code de la région, les deux chiffres suivants sont le code d'inspection. La déclaration est soumise à l'IFTS au lieu d'enregistrement du contribuable ;

- le contribuable dépose le code au lieu d'immatriculation, qui dépend de son statut. Codes de l'annexe 3 de l'arrêté du Service fédéral des impôts du 29 octobre 2014 N MMV-7-3 / [courriel protégé]:

Au lieu d'enregistrement de la propriété intellectuelle

Au lieu d'enregistrement de l'organisation - le plus gros contribuable

Au lieu d'enregistrement d'une organisation qui n'est pas le plus gros contribuable

Au lieu d'immatriculation du successeur qui n'est pas le plus gros contribuable

Au lieu d'enregistrement du successeur - le plus gros contribuable

Au lieu d'enregistrement d'un participant à un accord de partenariat d'investissement - un associé gérant responsable de la tenue des dossiers fiscaux

Localisation du mandataire fiscal

Au lieu d'immatriculation du contribuable lors de l'exécution du contrat de partage de production

Au lieu d'affaires d'une organisation étrangère par l'intermédiaire d'une succursale d'une organisation étrangère

VESNA LLC est une société russe qui n'est pas le plus gros contribuable. Pose le code 214.

Algorithme de remplissage :

- saisissez le nom de la société dans le champ le plus long de la page de titre de la déclaration en sautant une cellule entre les mots ;

- le code du type d'activité économique peut être trouvé à l'aide du classificateur. VESNA LLC produit du carton ondulé. Vous pouvez en savoir plus sur quel OKVED mettre dans la déclaration de TVA du 1er trimestre 2019 en utilisant Ordonnance du Rosstandart du 31.01.2014 N 14-st;

- numéro de téléphone;

- nombre de pages de la déclaration. VESNA LLC dépose une déclaration de TVA pour le 1er trimestre 2019 sur 18 feuilles ;

- au bas de la page de garde, inscrivez le nom complet du contribuable ou de son représentant, mettez la date de dépôt et la signature.

Étape 2 - Section 1

Ligne par ligne:

- à la ligne 010 de la 1ère section de la déclaration mettre le code OKTMO. Par exemple - 45908000 - District municipal Cheryomushki de Moscou;

- 020 - BCC pour la TVA sur les biens (travaux, services) vendus sur le territoire de la Fédération de Russie. BCC pour la TVA 2019, vous trouverez ;

- 030 - TVA accumulée en vertu du paragraphe 5 de l'article 173 du Code fiscal de la Fédération de Russie. Il s'agit d'une taxe qui est payée lors de l'émission d'une facture TVA incluse à l'acheteur par des personnes non assujetties à la TVA ou exonérées de paiement, ou lors de la vente de biens non soumis à taxation. VESNA LLC remplit ce champ avec des tirets ;

- 040 - valeur totale de la section 3 de la déclaration ;

- 050 - la somme des valeurs totales des sections 4 à 6 de la déclaration. LLC "VESNA" saute ces sections - il n'y a pas d'assiette fiscale et d'impôt à payer à taux zéro, il n'y avait aucun montant à rembourser sur le budget du trimestre. Dans le champ tiret ;

- les lignes 060-080 sont remplies uniquement par les participants au contrat de partenariat d'investissement (sur la page de titre à la ligne "au lieu d'enregistrement" code "227"). LLC "VESNA" met des tirets.

La section 2 est remplie par les entreprises qui agissent en tant que mandataires fiscaux. LLC "VESNA" ignore cette section.

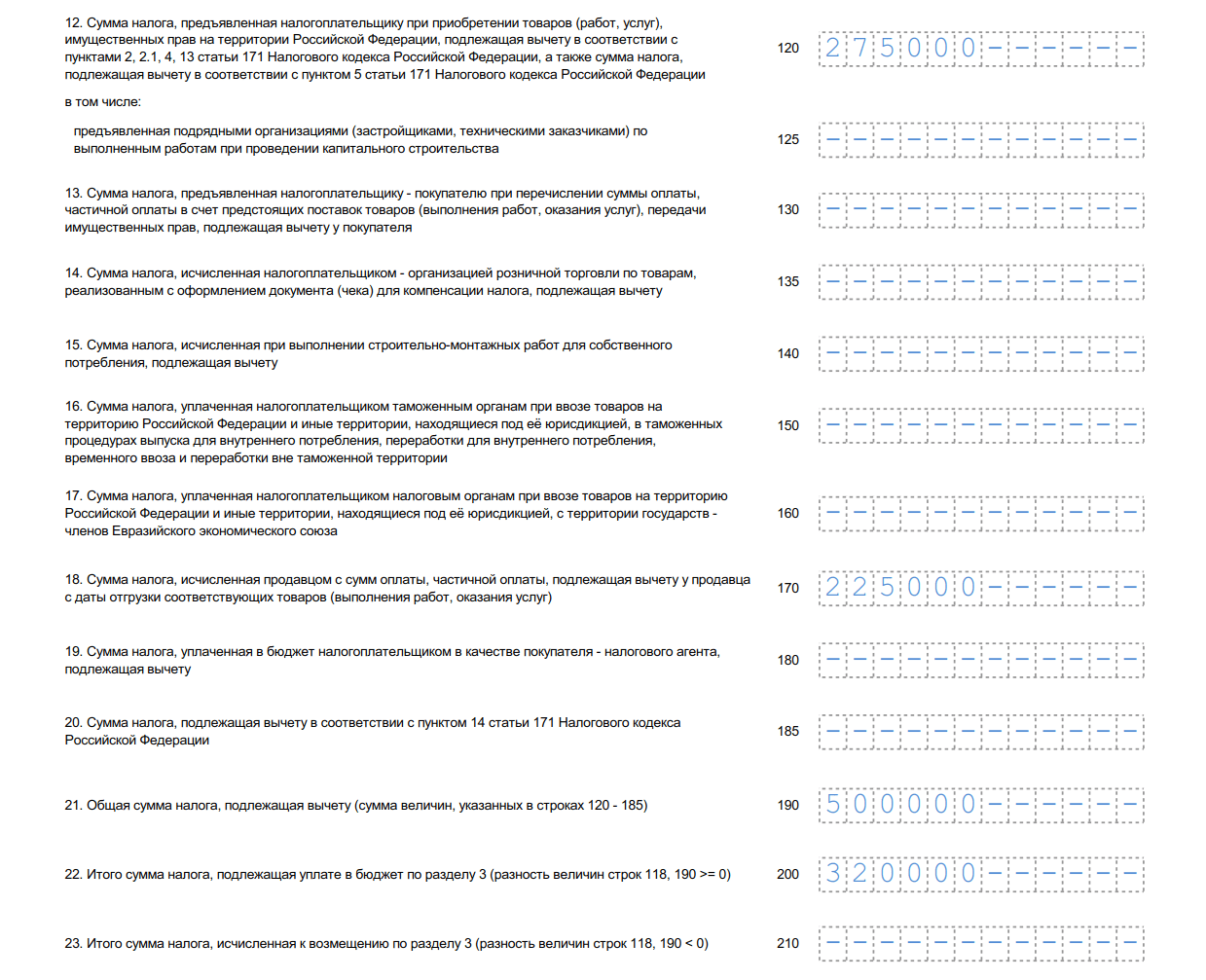

Étape 3 - Section 3

Ligne par ligne:

- 010-040 — assiette fiscale pour le trimestre de déclaration de 2019. Au 1er trimestre 2019, une SARL a vendu des biens taxés au taux de 20%, elle ne remplit donc que la ligne 010 de la déclaration (en colonnes séparées, l'assiette fiscale et le montant de la TVA). Les autres champs sont remplis de tirets ;

- 070 - acomptes ou autres acomptes sur livraisons futures de marchandises. L'organisation a reçu au cours de la période considérée une avance sur le compte d'une livraison future d'un montant de 2 360 000 TTC. La ligne 070 est saisie séparément dans des colonnes - l'assiette fiscale (1 800 000 roubles) et la taxe elle-même (300 000 roubles).

- 080-100 - taxe sujette à récupération. Dans l'exemple donné, il n'y a pas de tels montants - des tirets dans les champs ;

- 105-109 - le montant des ajustements dans la vente de biens, de droits de propriété ou de l'entreprise dans son ensemble.

- 110 - taxe, compte tenu de la récupération (la somme des dernières colonnes des lignes 010-080 de la section 3 de la déclaration);

- 120-185 - déductible d'impôt (article 171 du Code fiscal de la Fédération de Russie, 172 du Code fiscal de la Fédération de Russie, clause 11 de l'article 2 du Protocole sur l'exportation et l'importation). Dans notre exemple, la ligne 120 est remplie - le montant de la TVA payée lors de l'achat de biens en Fédération de Russie conformément à l'art. 171 du Code fiscal de la Fédération de Russie, ainsi que la ligne 170. Veuillez noter qu'une nouvelle ligne 135 est apparue dans le formulaire.

- 190 - le montant total de la déduction (la somme des lignes 120-180);

- 200 - le montant total de l'impôt à payer pour le 1er trimestre dans la section 3. La différence (positive) entre le montant à payer et le montant déductible - la différence entre les lignes 110 et 190.

- 210 - le montant total à rembourser au titre de la rubrique 3 de la déclaration de TVA du 1er trimestre 2019. La ligne est remplie si la différence est négative.

Les sections de la déclaration de la 4e à la 6e société sont remplies lors de la réalisation de ventes au cours du trimestre de déclaration, qui sont imposées à un taux zéro préférentiel. La section 7 est émise pour les transactions hors taxes, les ventes en dehors du territoire de la Fédération de Russie et pour le prépaiement de marchandises avec un long cycle de production. VESNA LLC n'a pas réalisé de telles opérations au 1er trimestre 2019.

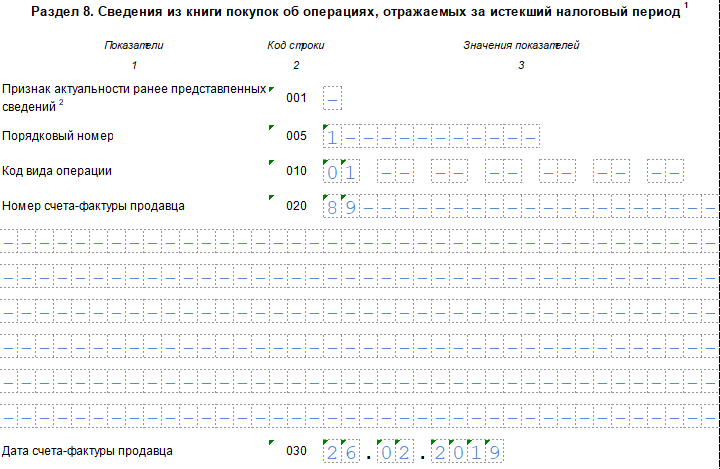

Étape 4 - Section 8

La section 8 contient les valeurs et les données du carnet d'achat pour les factures reçues, pour lesquelles le droit à déduction est né au cours de la période de référence. VESNA LLC a le droit de déduire la TVA, qui a été présentée par le vendeur-contrepartie et incluse dans la facture émise, du montant total à payer.

Suite de l'article 8

Ligne par ligne:

- 001 - un tiret, puisque la déclaration est primaire. A remplir uniquement lors de la soumission d'un formulaire mis à jour ;

- 005 - numéro de transaction dans le livre d'achat ;

- 010 - code de type de transaction pour le livre d'achat. Dans le cas ci-dessus, le code est 01.

- 020 - numéro de la facture présentée par le vendeur ;

- 030 - date de préparation de la facture ;

- 040-090 - rempli lors de la correction d'une facture ou de l'émission d'une facture rectificative ;

- 100 est le numéro du document de paiement.

- 110 - date d'établissement de l'ordre de paiement ;

- 120 - date d'acceptation des marchandises pour la comptabilité.

- 130 - TIN et KPP du vendeur ;

- 140 - Intermédiaire TIN et KPP - non renseigné ;

- 150 - le numéro de la déclaration en douane n'est saisi que lors de l'importation de marchandises en provenance d'autres pays. Nous mettons des tirets;

- 160 - le règlement avec le vendeur a été effectué en monnaie russe;

- 170 - le prix d'achat selon la facture avec la taxe;

- 180 - le montant de la taxe en roubles;

- 190 est le montant total de l'impôt déductible sur le livre des achats au 4ème trimestre.

Étape 5 - Section 9

La partie 9 de la déclaration comprend des informations du livre de vente - des données sur les factures de vente émises, qui augmentent l'assiette fiscale du trimestre de déclaration. Il est impératif de refléter un acompte pour la livraison future des marchandises d'un montant de 2 360 000 roubles (TVA de 18% incluse). La page récapitulative du montant des transactions et des taxes est remplie une seule fois.

Section 9 sur la première opération

Ligne par ligne:

- 001 - tiret, puisque la déclaration est primaire (à remplir uniquement dans la déclaration révisée) ;

- 005 - numéro de série de l'opération dans le livre des ventes ;

- 010 - code du type d'opération dans le livre des ventes ;

- 020 - numéro de la facture émise ;

- 030 - date de facturation ;

- 035 - numéro d'enregistrement de la déclaration en douane ;

- 036 (nouvelle ligne) - indiqué lors des opérations douanières, les codes sont contenus dans la Nomenclature des marchandises de l'UEE ;

- 040-090 - à remplir lors de la correction ou de l'émission d'une facture corrective ;

- 100 - TIN et KPP de l'acheteur.

- 110 - TIN et KPP de l'intermédiaire (non remplis) ;

- 120-130 - numéro et date du document de paiement ;

- 140 est le code de la devise.

- 150-160 - le coût de la vente, taxes comprises, dans la devise de la facture et en roubles. Le compte étant en roubles, nous ne remplissons pas la ligne 150 ;

- 170-190 - le coût de la vente hors taxe (séparément aux taux de 20, 18, 10 et 0%). Toutes les transactions de la section 9 ont été effectuées au taux de 20 % ;

- 200-220 - le montant de la TVA aux taux de 20, 18 et 10% et la valeur des ventes exonérées de taxe. LLC "VESNA" remplit la ligne 200.

Section 9 sur la deuxième opération et les opérations ultérieures

Duplique presque complètement les deux pages précédentes, à l'exception du numéro de série de la transaction, de la date, du TIN de l'acheteur et du montant de la vente. Pour la troisième opération, le code 02 du livre de vente est indiqué, car dans ce cas, un paiement anticipé pour les livraisons à venir est enregistré. Le principe de remplissage est le même, mais les tailles, les dates et les coordonnées de l'acheteur diffèrent.

Article 9 Résumé

- 230 - le coût total des ventes au taux de 20% hors TVA ;

- 235 - coût total des ventes au taux de 18% hors TVA

- 240 - valeur totale des ventes - 10% sans TVA ;

- 250 - valeur totale des ventes - 0% sans TVA ;

- 260 - taxe au taux de 20%;

- 265 - taxe au taux de 18%;

- 270 - taxe au taux de 10%;

- 280 - le montant exonéré d'impôt.

Les rubriques 10 et 11 de la déclaration sont remplies par les commissionnaires et mandataires, promoteurs et entreprises travaillant dans le cadre d'un contrat de transport expédition. Les informations sont saisies sur la base du journal comptable des factures. L'article 12 est établi par les non-payeurs de la taxe ou les personnes exonérées de celle-ci, lorsqu'ils émettent des factures TTC. OOO "VESNA" laisse ces sections vides.

Déclaration de TVA du 1er trimestre 2019, formulaire (format xls)

Vous pouvez remplir une déclaration dans les services en ligne sur les sites Web des développeurs de logiciels de comptabilité - My Business, Kontur, Sky et autres. Certains sites vous permettent de le faire librement, mais généralement les services nécessitent une somme modique (jusqu'à 1000 roubles).