TVA se referă la impozitele federale indirecte care sunt percepute de organizațiile și antreprenorii individuali care aplică sistemul general de impozitare.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și ESTE GRATUIT!

Taxa este calculată trimestrial. Perioada fiscală este un trimestru, plata se face în rate lunare egale.

Calculul cumulativ sau nu este o întrebare frecventă care apare în rândul plătitorilor. Informațiile sunt generate doar în trimestrul.

Plătitorii de TVA depun o declarație în care indică baza impozabilă, defalcată pe sursa de formare, și deducerile aplicate.

Bază legală

Obligația contribuabililor cu TVA este determinată de capitolul 21 din Codul fiscal al Federației Ruse. Raportarea se efectuează în cazul unei obligații de plată a impozitului, acumulare pentru deducere sau la primirea scutirii de plată.

Modificările au afectat doar depunerea obligatorie a rapoartelor în formă electronică. Declarația se depune prin canale de comunicare electronică, termenele limită de depunere corespund celor stabilite în Codul Fiscal al Federației Ruse.

Întreprinderi - agenții fiscali (organizații sau întreprinzători individuali) continuă să depună pe hârtie, sub rezerva unor condiții suplimentare:

- există o scutire de TVA;

- numărul de angajați nu depășește 100 de persoane;

- în perioada de raportare lipsesc cu suma alocată de TVA.

La depunerea unei declarații pentru trimestrul 3 2019 a fost necesar să se țină cont de modificările aduse.

Declarația de taxa pe valoarea adăugată salvată.

Nu au existat modificări semnificative, inovațiile au vizat definiția termenului de transfer al imobilelor și denumirea „diferenței de sumă”, care a înlocuit conceptul de diferență de sumă.

Legislația a modificat procedura de contabilizare a TVA, în vigoare de la 1 octombrie 2019 în baza prevederilor.

O modificare importantă este compensarea avansului acordat sau primit la momentul expedierii, și nu primirea sumei, inclusiv TVA, indicată la rândul 150 din declarația de TVA și luată în considerare la rândul 200 din declarație.

Procedura de impozitare a sucursalelor pentru TVA este de asemenea supusă modificării. Locul de plată a taxei va fi adresa sediului firmei.

Pentru organizațiile înregistrate în străinătate, aceasta va evita dubla impozitare. Inovațiile intră în vigoare din declarațiile depuse pentru trimestrul IV 2019.

Cine completează

Formarea raportării TVA este efectuată de organizații și antreprenori individuali. Este posibil să determinați cum să faceți o declarație corect numai pe baza pozițiilor capitolului 21 din Codul fiscal al Federației Ruse.

Declarația se depune:

- Plătitorii de impozite în conformitate cu procedura general stabilită atunci când efectuează tranzacții supuse TVA. Formularul se depune indiferent dacă există un impozit de plătit sau o activitate scutită de plată.

- Dacă există obligații în calitate de agent fiscal.

- În cazul emiterii nerezonabile a unei facturi către cumpărător cu suma TVA alocată.

Atunci când se determină cercul contribuabililor - agenți fiscali pentru TVA, apar adesea întrebări.

Agenții includ organizații sau antreprenori individuali:

- care au cumpărat bunuri pentru revânzare ulterioară pe teritoriul Federației Ruse de la persoane care nu sunt înregistrate fiscal la Serviciul Fiscal Federal al Federației Ruse;

- care sunt chiriași ai proprietății de stat sau municipale;

- care au dobândit bunuri imobile de la municipiul sau organismele care dețin proprietatea statului în baza drepturilor de administrare.

Contribuabilii-agenți depun o declarație, conform căreia percep impozit de plătit. La virarea impozitului acumulat la buget, agenții au posibilitatea de a face o deducere pentru suma impozitului acumulat.

Plătitorii nu au dreptul să facă deduceri pe documentele primite din alt tip de activitate.

O caracteristică a contabilității TVA este întocmirea de către un agent fiscal a unei facturi în nume propriu și capacitatea de a face o deducere pe baza acesteia.

Cum să numere

La depunerea unei declarații se stabilește baza impozabilă. Veniturile primite de contribuabil sunt supuse contabilității. Suma veniturilor primite este determinată de angajamente.

Toate veniturile primite la expediere și la primirea plăților în avans sunt acceptate ca plată parțială sau în avans.

Suma poate fi redusă cu valoarea deducerilor de TVA primite de la furnizorii de bunuri și servicii.

Contabilitatea sumelor încasate se face numai pentru bunurile și serviciile care au legătură cu desfășurarea activității și care participă la realizarea unui profit.

Prin lege, aplicați deduceri într-o perioadă fiscală ulterioară pentru TVA, sub rezerva respectării tuturor cerințelor - disponibilitatea unei facturi, afișarea unui document prin registrele de evidență și primirea efectivă a bunurilor și serviciilor.

Separat, merită să luați în considerare problema returnării avansului către cumpărător. Subiectul este controversat din cauza posibilității de a returna un avans de numerar cu proprietatea sau invers.

Termen limita

Declarația de TVA se depune la departamentul regional de contabilitate al IFTS la locul de înregistrare a contribuabilului.

Termenul limită de depunere a formularului este cel târziu data de 20 a lunii următoare sfârșitului trimestrului de raportare. Legislația amână data depunerii formularului dacă termenul limită cade într-un weekend sau sărbătoare.

În prezența acestei împrejurări, data se transferă în prima zi lucrătoare următoare weekendului. Un principiu similar se aplică la stabilirea termenului limită de plată a impozitelor la buget.

De exemplu, o declarație pentru trimestrul 3 (9 luni) se depune la fisc pe 20 octombrie. În 2019, ziua este zi lucrătoare și nu există transfer.

Procedura de completare a declarației de TVA (instrucțiune):

Definit prin lege. Documentul reprezentând raportarea TVA are un număr semnificativ de pagini.

La IFTS se depun numai foile necesare. Toate paginile trimise sunt supuse numerotării continue.

Pagina titlu

Pagina de titlu este completată automat de programul care generează declarația.

Diferențele sunt doar în perioada indicată de contribuabil și numărul ajustării. Dacă documentul original este disponibil, numărul clarificării este de asemenea setat automat.

În momentul completării cardului de plătitor al programului de întreținere, este necesar să introduceți cu exactitate toate datele.

Video: declarație de TVA în 1C

Puteți învăța cum să completați datele studiind cu atenție toate rândurile. Detaliile cu erori nu vor permite resursei IFTS să identifice contribuabilul.

Pagina de titlu conține informații:

- Numele contribuabilului, TIN, KPP pentru organizații (IP indică liniuțe).

- Perioada de livrare, unde 21 este primul trimestru, 22 este al 2-lea trimestru și așa mai departe.

- Ajustare: 0 - primar, numărul indică ordinea raportului de ajustare.

- Locul de livrare. Numărul 400 indică depunerea unei declarații la locul de înregistrare a contribuabilului.

- Semnătura și sigiliul contribuabilului sau persoanei împuternicite - reprezentant.

Titlul indică codurile tipurilor de operațiuni care permit perceperea TVA-ului. Fișa indică numărul de foi conținut în declarație.

Sectiunea 1

Secțiunea indică valoarea impozitului pe baza calculului secțiunii 2. Plătitorul de impozite indică:

- Cod OKTMO (incepand din 2019);

- taxa CCA pentru virare la buget;

- impozit plătit sau rambursabil de la buget.

Contribuabilii si agentii fiscali la completarea declaratiilor, incepand cu 01.01.2014 si pana la aprobarea unor noi forme de declaratii fiscale, se recomanda indicarea codului OKTMO in campul „Cod OKATO”.

Suma indicată la rândul 030 este supusă plății către buget conform CCC indicată în raportare. Acest rând formează sumele de TVA de plătit, care sunt facturate de contribuabil în absența unei obligații.

Liniile 040 și 050 sunt formate conform secțiunii 3 pe baza calculului. Contribuabilii care sunt scutiți de impozit trebuie să depună o secțiune cu rândurile tăiate.

Sectiunea 2

De completat în cazul tranzacțiilor în calitate de agent fiscal. În lipsa altor date de acumulare, plătitorul transmite la IFTS doar pagina de titlu și secțiunea 2.

Indicatorii de secțiune indică date:

- Persoana în privința căreia contribuabilul acționează ca agent fiscal, TIN-ul sau KPP al unei organizații străine.

- Cod fiscal KBK OKTMO.

- Suma care trebuie plătită la buget.

- Rânduri care explică procedura de generare a sumei plătibile la buget.

Datele de definire a foii sunt indicate de agent în linia 070, ale cărei date conțin informații despre codul operațiunii.

Secțiunea 3

Fișa include un calcul al impozitului pe baza veniturilor primite, a plăților în avans și a deducerilor oferite.

Când se formează o foaie în subsecțiunea „obiecte”, se completează următoarele coloane:

Secțiunea conține o indicație detaliată a sursei de generare a datelor linie cu linie:

Sumele indicate la rândul 090 sunt supuse defalcării pe diverse surse de formare, inclusiv liniile 100 și 110.

Linia 110 indică sumele de plătit care au fost anterior deductibile. Baza este .

Toate datele sunt rezumate cu un total pentru rândul 120. În absența deducerilor în organizație, cuantumul impozitului va corespunde rândului 040 al secțiunii 1.

În cazul aplicării deducerilor se completează subsecțiunea „deduceri”. Datele sunt generate într-o singură coloană, indicând doar valoarea TVA-ului. Sumele principale trec prin rândul 130.

Specificați datele defalcate în funcție de tipul sumei TVA primite. Informațiile sunt preluate din carnetul de achiziții pentru perioada de raportare. Suma totală rezultată a deducerilor este înscrisă la rândul 220.

Secțiunea are două linii principale, pe baza cărora datele sunt transferate în secțiunea 1:

- Dacă valoarea totală a rândului 120 al secțiunii este mai mare de 220, atunci se formează valoarea impozitului de plătit. Reflectat pe linia 040.

- Dacă indicatorul din rândul 220 este mai mare decât suma specificată la 120, atunci se obține suma de rambursat. În secțiunea 1, datele vor corespunde liniei 050.

Secțiunea 3 are aplicații:

- sume de TVA de plătit ca urmare a restabilirii la buget a sumelor indicate în deducerea perioadei de raportare și a anilor anteriori;

- sume supuse acumulării și deducerii în cazul interacțiunilor comerciale cu organizații străine înregistrate în Federația Rusă.

Secțiunea 7

Sectiunea indica sumele pentru tranzactii care nu au fost recunoscute de catre contribuabil, nu sunt supuse TVA sau au fost efectuate in afara tarii cu plata preconizata dupa expirarea a 6 luni.

Alte secțiuni

Exemplu de umplere (probă)

Un exemplu de întocmire a unei declarații poate fi dat pe baza datelor Stroitel LLC. Contribuabilul tine evidenta conform OSNO.

În al treilea trimestru, au fost primite venituri din activități obișnuite în valoare de 500.000 de ruble, inclusiv TVA de 76.271 de ruble.

La achiziționarea de materiale utilizate în perioada, a fost furnizat TVA aferentă în valoare de 30.000 RUB.

Contribuabilul precizează:

- în secțiunea 1, rândul 040, suma de plătit este de 46.271 de ruble;

- la sectiunea 3, randul 010, cuantumul bazei de impozitare este de 423.729 iar impozitul este de 76.271. Suma corespunde totalului;

- la subsecțiunea „deduceri” suma de 30.000 este indicată la rândul 130, 220;

- linia 230 este identică cu 040.

Suma care trebuie plătită este de 46.271 de ruble. Dacă nu sunteți sigur de corectitudinea și corectitudinea completării declarației, vă puteți verifica declarația fiscală.

Formă nouă "Declaratie de TVA" aprobat oficial prin documentul Ordin al Serviciului Fiscal Federal al Rusiei din 20 decembrie 2016 N MMV-7-3 / [email protected]

Aflați mai multe despre aplicarea formularului „Declarație TVA”:

- Ratele de control ale indicatorilor declarației de TVA

Pentru trimestrul I 2019 se depune decontul de TVA cu modificarile efectuate in... pentru trimestrul I 2019 decontul de TVA se depune cu modificarile facute in... completarea noului decont de TVA. Dar nu uitați: Verificarea decontului de impozit în raport cu Ratele de control... rândul 040 = valoarea BCC pentru decontul de TVA specificat în conformitate cu codurile... specificate de OKTMO * * * Ratele de control pentru decontul de TVA au fost actualizate . Când este predat pentru...

- Cerința IFTS privind conformitatea rândurilor 070 și 170 din secțiunea 3 din declarația de TVA din cadrul camerei pentru trimestrul I

Declaratie de TVA la randul 070. Sa se verifice corectitudinea completarii randului 070 din Declaratia de impunere privind TVA ... avansuri primite (rândul 070 din decontul de TVA) cu sumele de TVA din avansuri acceptate pentru ... si acceptarea de TVA pentru deducere se reflectă la rândul 170 decont de TVA în 1 ... primește avansuri (calcula TVA și indică la rândul 070 din decontul de TVA), iar în celălalt... se va analiza toate declarațiile de TVA depuse din momentul înregistrarea de stat a noastră...

- Declarație TVA: afișați datele pentru un produs experimental

Obligatia depunerii decontului de TVA numai conform formatului stabilit in format electronic conform TKS ... 4, 5, respectiv 6 deconturi de TVA. Agent fiscal - neplătitor de TVA Se dezvoltă ușor diferit ... în Controlul rapoartelor indicatorilor declarației privind TVA-ul de livrare sunt reflectate de aceștia în ... drept. Să rezumăm ce s-a spus (la completarea unui decont de TVA de către agenții fiscali - „regimuri speciale” și... am luat în considerare câteva aspecte legate de completarea unui decont de TVA de către agenții fiscali - cumpărători de bunuri, ...

- Declarație de TVA actualizată

Forma și formatul declarației de TVA, precum și procedura de completare a declarației au fost ajustate. Motivul pentru aceasta a fost... forma și formatul declarației de TVA, iar procedura de completare a declarației a fost ajustată. Motivul a fost... completarea declarației). Pentru informarea dumneavoastră: coduri de beneficii pentru operațiuni pentru sec. 7 declarații de TVA sunt selectate ... din Anexa 1 la Procedura de completare a declarației. Dacă ... contribuabilul a efectuat tranzacții fără TVA, pentru fiecare reflectat...

- Precizări la decontul de TVA solicitate: acțiuni ale contribuabilului

Organul fiscal, în timpul „camera” decontului de TVA depus de contribuabil, poate constata că ...) informații despre aceste tranzacții în decontul de TVA depus de contrapartea contribuabilului, sau în ... tranzacția nu se află în declarația contrapartidei TVA; contrapartea nu a depus un decont de TVA pentru aceeasi perioada de raportare; contrapartea a depus o declarație fiscală...

- Au fost actualizate rapoartele de control ale indicatorilor declarației de TVA

declarații de TVA. Începând din perioada fiscală aferentă trimestrului I 2017, decontul de TVA ... Sec. 2 Declarații de TVA (clauza 37.6 din Procedura de completare a declarației de TVA). La linia 070 taxa ... La completarea secțiunii. 2 din decontul de TVA va indica: la randul 060 - 3 600 ... din decontul de TVA). Pentru mai multe informații, consultați consultarea „Cu privire la restabilirea TVA la mijloacele fixe”. Serviciul Fiscal Federal, legând indicatorii declarației ... de anul de raportare pe pagina de titlu a declarației de TVA Codurile indicate reflectă tranzacții care nu sunt ...

- Export: în ce secțiune a decontului de TVA ar trebui să se reflecte TVA pe cheltuielile generale de afaceri acceptate în contabilitate după 1 iulie 2016?

Mașini. În ce secțiune a decontului de TVA ar trebui să se reflecte TVA-ul afișat la cheltuielile generale de afaceri acceptate de... mașini. În ce secțiune a decontului de TVA ar trebui să se reflecte TVA-ul prezentat la cheltuielile generale de afaceri acceptate...? Justificarea concluziei: Forma declarației de TVA (denumită în continuare declarație) depusă de contribuabil pentru trimestrul al patrulea ... % se realizează în secțiunea 4 din declarația de TVA (clauza 41.3 din Procedură). Diferit...

- Ce să faci dacă nu ai acceptat decontul de TVA?

Dacă, după întocmirea și verificarea declarației de TVA, contabilului rămâne cu ultimul pas - să trimită ... dacă, după întocmirea și verificarea declarației de TVA, contabilul rămâne cu ultimul pas - să trimită... în total se indică motivul neacceptarii declaraţiei în temeiul: „declaraţia conţine greşeli şi neacceptat... organ. Exemplu. Societatea a depus declarație de TVA în termenele stabilite de lege. 26 ... privind refuzul de a accepta declarația fiscală pe motiv: „declarația conține erori și nu...

- Despre „camera” declarației de TVA cu tranzacții preferențiale

Consultările se vor concentra pe clarificări privind efectuarea de audituri interne ale declarațiilor de TVA, care reflectă ... consultările se vor concentra pe clarificări privind efectuarea de audituri interne ale declarațiilor de TVA, care reflectă ... taxe Serviciul Federal de Taxe a emis recomandări privind efectuarea audituri interne ale declarațiilor de TVA, în care s-au reflectat ... reflectate în sec. 7 din declarația de TVA pentru codul de tranzacție corespunzător (1010245 - ... asociat cu desfășurarea de controale de birou a declarațiilor de TVA, care reflectă nu ...

- Când nu puteți depune o declarație de TVA

Necesitatea depunerii unui decont de TVA clarificator și poate determina... necesitatea depunerii unui decont de TVA clarificator și poate provoca... și obliga contabilul să depună un decont de TVA actualizat. În special, dacă... în ultimul trimestru, când decontul de TVA a fost deja depus. Operatorii, în ... nu obligă cumpărătorul să formeze o declarație de TVA actualizată. Dacă în documentul de corectare... după ce se depune corectarea. O declarație de TVA clarificatoare nu este necesară dacă corectarea...

- Ce erori necesită o declarație de TVA clarificatoare

Aceștia au fost identificați în urma depunerii decontului de TVA, se impune o precizare. Să ne dăm seama... au fost identificați după depunerea unui decont de TVA, se impune o precizare. Să ne dăm seama... și să implicăm necesitatea depunerii unei declarații de TVA clarificatoare. Un contabil poate permite astfel de ... vânzări, iar apoi în decontul de TVA. De exemplu, bunurile au fost expediate... este probabil ca o astfel de operațiune în decontul de TVA pentru trimestrul I 2017... depunerea decontului actualizat, întrucât definiția bazei de impozitare a TVA este stabilită la...

- O situație suplimentară în care organizațiile și antreprenorii individuali care aplică regimul special trebuie să depună declarație de TVA

... (ca agent fiscal) si depune declaratie de TVA? Pentru a răspunde în mod rezonabil la asta... Obiectul impozitării TVA După cum știți, obiectul impozitării TVA-ului sunt tranzacțiile de vânzare de bunuri... ; este prevăzută scutirea de obligații a unui contribuabil de TVA, dar nu și scutirea de obligații... un contribuabil de TVA poate depune o declarație fiscală la organele fiscale de la locul în care a fost înregistrat... în Secțiunea 2 din declarația de TVA (Procedura pentru completarea unui decont de TVA, aprobat prin ordin al Serviciului Federal de Taxe din Rusia...

- Este necesar ca tranzacțiile legate de acordarea de împrumuturi să reflecte „corpul” împrumutului în secțiunea 7 din decontul de TVA?

Împrumuturi, în secțiunea 7 din decontul de TVA „corpul” împrumutului nu este... împrumuturi, la secțiunea 7 din decontul de TVA „corpul” împrumutului nu este... . 149 din Codul Fiscal al Federației Ruse). Forma decontului de TVA (denumita in continuare Declaratie) si procedura de completare a acestuia ... decontul de TVA, procedura de completare a acestuia, precum si formatul de depunere a declaratiei de TVA in . .. componența decontului de TVA depus la organele fiscale atunci când contribuabilii efectuează operațiunile relevante...

- Transferul deducerii TVA

Deducere? Cum se transferă deducerea TVA în perioadele fiscale ulterioare? ... TRUIP, se poate pretinde o deducere în decontul de TVA pentru perioada fiscală, în ... după ultima zi a termenului de depunere a decontului de TVA pentru această perioadă fiscală, cumpărătorul ... perioada fiscală. Regula transferului deducerii TVA: când se aplică? Totodată ... cazurile în care declarația fiscală se depune de către contribuabil după trei ani după ... aprilie - ultima zi de depunere a declarației de TVA). În mai 2019 (după...

- Creșterea cotei și alte modificări ale TVA-ului

Pentru informarea dumneavoastră: reducerea termenului de verificare internă a declarației de TVA nu a afectat organizațiile străine formate din... se verifică documentele aferente declarației de TVA, dar nu și declarația în sine. Totuși, legiuitorii, mai degrabă... taxe, până la finalul auditului de birou al declarației de TVA. Dar posibilitatea unei astfel de prelungiri... perioada maximă pentru un control de birou al decontului de TVA în sine nu s-ar modifica (nu... controale fiscale efectuate pe baza declarațiilor de TVA depuse la organele fiscale după...

« Declarație TVA 2017-2018 formular „- la introducerea unei astfel de interogări de căutare, va existaFormular de returnare TVA, valabil in 2017-2018. Față de formularul 2015-2016, acesta a fost actualizat. Luați în considerare caracteristicile sale și aflați unde să găsițieșantion de completare a unui decont de TVAși descărcați cele mai recenteformular de declarațiepeTVA.

Caracteristicile decontului de TVA (formular 2017-2018)

Declarația de TVA utilizată pentru raportul din trimestrul I 2017 este încă aprobată prin ordinul Serviciului Fiscal Federal al Rusiei din 29.10.2014 Nr. ММВ-7-3/ [email protected], dar este preluat din ultima sa revizuire din 20.12.2016.

Declarația este formată dintr-o pagină de titlu și 12 secțiuni, dintre care sunt obligatorii pagina de titlu și secțiunea 1. Alte rubrici se completează dacă există operațiuni corespunzătoare. În acest caz, poate fi necesar să se întocmească anexe la secțiunile 3, 8 și 9.

În cazul în care datele pentru completarea rubricilor persoanei obligate să depună declarația nu sunt disponibile, aceasta nu o scutește de obligația de a depune declarația. În acest caz, se va depune doar ca parte a secțiunilor obligatorii, iar în secțiunea 1, în câmpurile destinate datelor fiscale, în loc de cifre vor fi liniuțe.

Citiți mai multe despre cum să faceți o astfel de declarație în articol. .

Față de declarația din 2015-2016, nu există modificări fundamentale în formularul actualizat:

- a făcut o serie de modificări editoriale în secțiunile 3, 4, 6, 8, 9;

- linii detaliate de venit în secțiunea 3, ceea ce a condus la o creștere generală a numărului de linii din această secțiune;

- în consecință, a fost modificat și formatul electronic al formularului.

În conformitate cu modificările aduse formularului, a fost clarificată și procedura de completare a acestuia, cuprinsă în același ordin al Serviciului Fiscal Federal al Rusiei, care a aprobat formularul de declarație.

Secțiunile 8-12 sunt registre care reflectă datele inițiale de TVA din documentele contabile ale entității raportoare. Pe baza informațiilor din secțiunile 8-12, informațiile sunt introduse în secțiunile principale 1-7 ale declarației.

Secțiunile 8 și 9 sunt completate de toți contribuabilii care țin evidența cumpărăturilor și vânzărilor. Informațiile complete din aceste cărți sunt introduse aici, inclusiv pe facturile corective și corectate. Secțiunile conțin aplicații pentru reflectarea datelor care se încadrează în foi suplimentare pentru cărți.

Secțiunile 10 și 11 sunt destinate intermediarilor, inclusiv celor care nu plătesc TVA. Structura secțiunilor 10 și 11 este asemănătoare cu structura secțiunilor 8 și 9, dar datele sunt introduse aici din alte registre - obligatoriu pentru intermediar să țină jurnalele de contabilitate a facturilor.

Secțiunea 12 se completează de către neplătitori de TVA pe baza acelor facturi care au fost emise de aceștia în perioada de raportare cu alocarea sumei TVA.

Secțiunile 8-12 ale declarației pot fi modificate dacă se depune o versiune actualizată. În acest caz, pe prima foaie a secțiunii corespunzătoare, este necesar să scrieți codul de relevanță al informațiilor.

Citiți despre regulile pentru pregătirea și depunerea unui decont de TVA actualizat în acest articol.

O mostră de completare a unei declarații de TVA pentru 2017-2018

O mostră de completare a unei declarații fiscale pentru TVA pentru 2017-2018 poate fi găsită pe site-ul Serviciului Fiscal Federal. Și aici există nu doar un eșantion de completare, ci și un formular de declarație de TVA.

Având în vedere cantitatea mare de informații care trebuie incluse în declarație de către contribuabilii obișnuiți, este mai bine să se formeze date pentru reflectarea acestora într-un program de contabilitate. Apoi vor intra automat în raportarea generată în același program. In acelasi loc se vor verifica automat datele declaratiei.

Citiți despre caracteristicile completării secțiunilor individuale ale declarației în articole:

Intermediarii și neplătitorii de TVA cu un număr mic de documente care necesită reflectare în declarație pot folosi formularele incluse în programele de raportare electronică, inclusiv pe site-ul Serviciului Federal de Taxe.

Unde gasesc formularul de decontare TVA 2017-2018

Cea mai bună soluție pentru toți cei care trebuie să raporteze TVA este să folosească programe de contabilitate pentru ținerea evidenței, care au nu doar un formular de declarație, ci și posibilitatea de a-l completa automat pe baza acreditărilor, de a verifica și de a-l trimite la Inspectoratul Serviciului Fiscal Federal. sau încărcați-l în programul de raportare electronică.

Pentru informații despre cum puteți verifica corectitudinea introducerii datelor în declarație, citiți materialul .

Dacă mai trebuie să descărcați separat formularul de decontare TVA 2017-2018, o puteți face pe site-ul nostru.

Rezultate

Dacă este necesar, puteți descărca formularul de declarație de TVA postat în acest articol, cu toate acestea, este mai indicat să folosiți produse software care conțin nu doar formularul de declarație actual, ci și sisteme încorporate pentru verificarea și trimiterea declarației către IFTS la completare. scoate din declarație.

Al nostru vă va ajuta să completați corect declarația pentru trimestrul 3 2017.

Declarația de TVA este un formular de raportare standard care este completat de plătitorii de TVA. Cum se completează decontul de TVA pentru primul trimestru? În acest material veți găsi instrucțiuni pas cu pas cu un exemplu de completare a unei declarații, reguli generale de raportare și, de asemenea, puteți descărca o mostră de completare a unei declarații de TVA și un formular alb al formularului aprobat.

Cine trebuie să depună o declarație de TVA în 2019

În conformitate cu paragraful 5 al articolului 174 și alin. 1 paragraful 5. articolul 173 din Codul fiscal al Federației Ruse pentru raportul TVA:

- organizații și întreprinzători individuali - plătitori de TVA (firmele și antreprenorii individuali care au trecut la sistemul simplificat de impozitare, UTII, PSN, ESHN sau care utilizează inițial aceste moduri nu plătesc această taxă);

- agenți fiscali;

- intermediari care nu sunt plătitori care alocă sume de TVA în facturile emise.

O predau la locul inregistrarii societatii sau inregistrarii locului de resedinta al intreprinzatorului individual.

Termenul limită pentru depunerea declarațiilor de TVA în 2019

Termenele limită pentru 2019 sunt următoarele:

Datele de weekend nu cad - nu există amânări. Astfel, termenul limită de depunere a TVA pentru trimestrul I 2019 este 25 aprilie 2019.

Formular de decontare TVA pentru primul trimestru al anului 2019

Aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/ [email protected], trebuie completat ținând cont de modificările aduse prin Ordinul Serviciului Fiscal Federal al Rusiei din 28 decembrie 2018 N SA-7-3 / [email protected] Eșantionul de completare a decontului de TVA pentru trimestrul I 2019 ține cont de modificările efectuate prin comandă.

Raportul constă dintr-o pagină de titlu și 12 secțiuni. Este obligatoriu să completați doar prima filă și Secțiunea 1. Părțile rămase se completează dacă sunt condiții necesare.

Din 2014, contribuabilii și agenții fiscali depun declarații electronice. Anterior, raportul era depus pe hârtie, dacă numărul de angajați nu depășea 100 de persoane. Nu mai poți folosi această oportunitate. Dar în cazuri speciale, raportarea pe hârtie este încă renunțată.

Se poate depune pe hârtie:

- agenți fiscali - neplătitori de TVA (regimuri speciale) sau cei care au beneficiat de scutire de la plata acestuia;

- organizații și întreprinzători individuali - neplătitori de TVA sau au primit scutire de la plata acestuia, dacă în același timp:

- nu sunt cei mai mari contribuabili;

- numărul de angajați nu depășește 100;

- nu au emis facturi cu TVA;

- nu a funcționat pe baza acordurilor de agenție (în interesul altor persoane) folosind facturi.

Scutirea de obligațiile unui contribuabil poate fi obținută dacă pentru cele trei luni anterioare veniturile din vânzări nu depășesc 2 milioane de ruble.

Sancțiune pentru nedepunerea unei declarații în 2019

Penalty de către articolul 119 din Codul fiscal al Federației Ruse- 5% din suma impozitului neachitat la timp. Este prevăzută atât pentru nedepunerea rapoartelor, cât și pentru livrarea acesteia într-o formă diferită.

Reguli generale de completare a declarației

- Folosiți doar formularul aprobat (la depunerea pe hârtie, este acceptabil să îl completați manual sau pe computer - imprimați doar pe o față a unei coli A4, nu capsați).

- Introduceți câte un indicator în fiecare linie, începând de la marginea din stânga, puneți liniuțe în celulele goale rămase.

- Indicați sumele în ruble întregi, tot ceea ce este mai mare de 50 de copeici, rotunjiți, mai puțin de 50 de copeici - aruncați.

- Completați liniile de text cu majuscule (dacă manual, apoi cu cerneală neagră, violetă sau albastră, dacă pe computer - cu font Courier New, dimensiunea 16-18).

Completarea unei declarații de TVA în 2019: instrucțiuni pas cu pas

Exemplu: cum se completează o declarație de TVA pentru primul trimestru al anului 2019.

Pasul 1 - Pagina de copertă

- TIN și KPP ale companiei sunt indicate în partea de sus a paginii, apoi sunt duplicate automat pe fiecare foaie a documentului;

- numărul de ajustări la depunerea declarației primare - trei zerouri;

- codul perioadei fiscale pentru trimestrul I - 21. Alte coduri: 22 - trimestrul II; 23 - trimestrul 3; 24 - trimestrul 4. La depunerea unei declarații lunar și la lichidarea firmei, codurile sunt diferite;

- anul de raportare 2019;

- fiecare birou fiscal are un cod unic din patru cifre, îl puteți afla contactând Serviciul Federal de Impozite: primele două cifre sunt codul regiunii, a doua două cifre sunt codul de inspecție. Declarația se depune la IFTS la locul de înregistrare a contribuabilului;

- contribuabilul înscrie codul la locul de înregistrare, care depinde de statutul acestuia. Codurile din Anexa 3 la Ordinul Serviciului Fiscal Federal din 29 octombrie 2014 N MMV-7-3 / [email protected]:

La locul înregistrării IP

La locul de înregistrare a organizației - cel mai mare contribuabil

La locul de înregistrare a unei organizații care nu este cel mai mare contribuabil

La locul de înregistrare a succesorului care nu este cel mai mare contribuabil

La locul de înregistrare a succesorului - cel mai mare contribuabil

La locul de înregistrare a unui participant la un acord de parteneriat de investiții - un partener de conducere responsabil cu menținerea evidenței fiscale

Locația agentului fiscal

La locul de înregistrare a contribuabilului la îndeplinirea contractului de partajare a producției

La locul de activitate al unei organizații străine printr-o sucursală a unei organizații străine

VESNA LLC este o companie rusă care nu este cel mai mare contribuabil. Afișează codul 214.

Algoritm de umplere:

- introduceți numele companiei în câmpul cel mai lung al paginii de titlu a declarației, sărind o celulă între cuvinte;

- codul tipului de activitate economică poate fi găsit cu ajutorul clasificatorului. VESNA SRL produce carton ondulat. Puteți afla mai multe despre ce OKVED să introduceți în decontul de TVA pentru primul trimestru al anului 2019 folosind Ordinul Rosstandart din 31.01.2014 N 14-st;

- numar de telefon;

- numărul de pagini din declarație. VESNA SRL depune un decont de TVA pentru trimestrul I 2019 pe 18 file;

- în partea de jos a paginii de titlu introduceți numele complet al contribuabilului sau reprezentantul acestuia, puneți data depunerii și semnătura.

Pasul 2 - Secțiunea 1

Linie cu linie:

- la randul 010 din sectiunea 1 a declaratiei se pune codul OKTMO. De exemplu - 45908000 - districtul municipal Cheryomushki din Moscova;

- 020 - BCC pentru TVA-ul pentru bunurile (lucrări, servicii) care sunt vândute pe teritoriul Federației Ruse. BCC pentru TVA 2019 veti gasi;

- 030 - TVA acumulat conform paragrafului 5 al articolului 173 din Codul fiscal al Federației Ruse. Aceasta este o taxă care se plătește atunci când se emite o factură către cumpărător cu TVA inclus de către persoane care nu sunt plătitoare de TVA sau sunt scutite de plată, sau când se vând bunuri care nu sunt supuse impozitării. VESNA LLC completează acest câmp cu liniuțe;

- 040 - valoarea totală a secțiunii 3 din declarație;

- 050 - suma valorilor totale din secțiunile 4-6 din declarație. SRL „VESNA” omite aceste secțiuni - nu există bază de impozitare și impozit plătit la cotă zero, nu au existat sume de rambursat de la buget în trimestrul respectiv. În câmpul liniuță;

- rândurile 060-080 se completează numai de către participanții la contractul de parteneriat de investiții (pe pagina de titlu în rândul „la locul de înregistrare” cod „227”). SRL „VESNA” pune liniuțe.

Secțiunea 2 este completată de firmele care acționează ca agenți fiscali. SRL „VESNA” omite această secțiune.

Pasul 3 - Secțiunea 3

Linie cu linie:

- 010-040 — baza de impozitare pentru trimestrul de raportare al anului 2019. În primul trimestru al anului 2019, un SRL a vândut bunuri care sunt impozitate cu o cotă de 20%, prin urmare, completează doar rândul 010 în declarație (în coloane separate, baza de impozitare și valoarea TVA). Restul câmpurilor sunt umplute cu liniuțe;

- 070 - plăți în avans sau alte plăți în contul livrărilor viitoare de mărfuri. Organizația a primit în perioada de raportare un avans în contul unei livrări viitoare în valoare de 2.360.000 cu TVA inclus. Linia 070 este introdusă separat în coloane - baza de impozitare (1.800.000 de ruble) și impozitul în sine (300.000 de ruble).

- 080-100 - taxa care este supusă recuperării. În exemplul dat, nu există astfel de sume - liniuțe în câmpuri;

- 105-109 - valoarea ajustărilor în vânzarea bunurilor, a drepturilor de proprietate sau a întreprinderii în ansamblu.

- 110 - impozit, luând în considerare recuperarea (suma ultimelor coloane din rândurile 010-080 din secțiunea 3 din declarație);

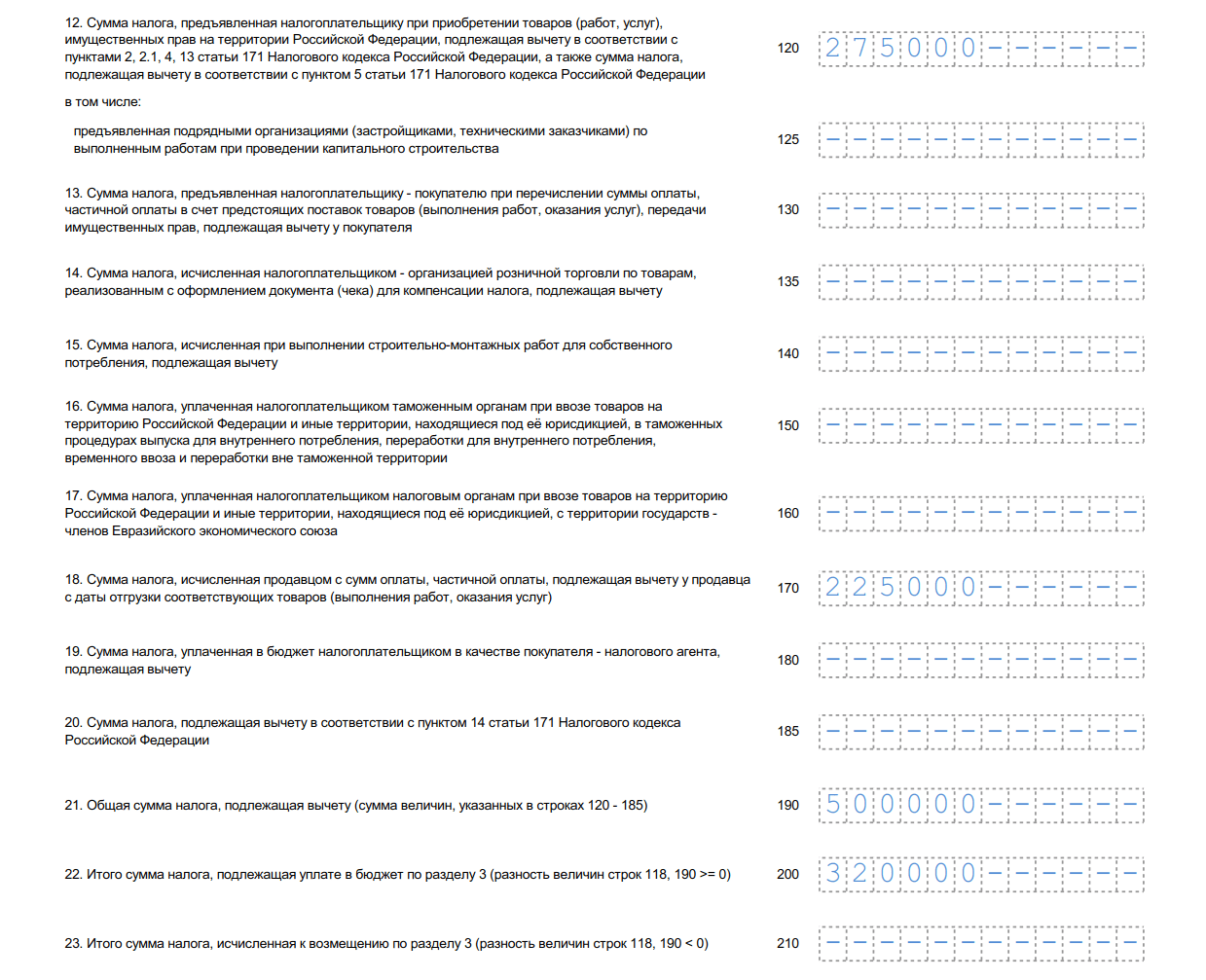

- 120-185 - deductibil fiscal (articolul 171 din Codul fiscal al Federației Ruse, 172 din Codul fiscal al Federației Ruse, clauza 11 din articolul 2 din Protocolul privind exportul și importul). În exemplul nostru, se completează rândul 120 - suma TVA plătită la achiziționarea de bunuri în Federația Rusă, în conformitate cu art. 171 din Codul fiscal al Federației Ruse, precum și rândul 170. Vă rugăm să rețineți că un nou rând 135 a apărut în formular.

- 190 - suma totală a deducerii (suma rândurilor 120-180);

- 200 - suma totală a impozitului de plătit pentru trimestrul I din secțiunea 3. Diferența (pozitivă) dintre suma de plătit și suma deductibilă - diferența dintre rândurile 110 și 190.

- 210 - suma totală de rambursat conform secțiunii 3 din decontul de TVA pentru trimestrul I 2019. Rândul este completat dacă diferența este negativă.

Secțiunile declarației de la a 4-a până la a 6-a companie se completează atunci când se efectuează vânzări în trimestrul de raportare, care sunt impozitate la o cotă preferențială zero. Secțiunea 7 este emisă pentru tranzacții fără taxe, vânzări în afara teritoriului Federației Ruse și pentru plata anticipată a mărfurilor cu un ciclu lung de producție. VESNA SRL nu a efectuat astfel de operațiuni în trimestrul I 2019.

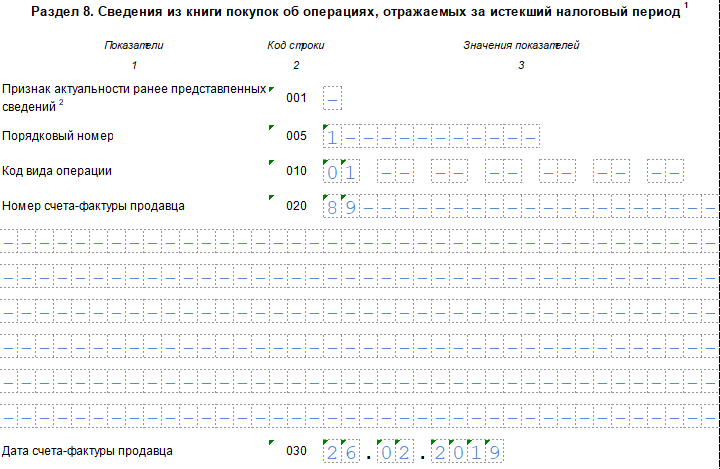

Pasul 4 - Secțiunea 8

Secțiunea 8 conține valorile și datele din carnetul de achiziții pentru facturile primite, pentru care dreptul de deducere a apărut în perioada de raportare. VESNA SRL are dreptul de a deduce TVA, care a fost prezentat de vânzătorul-contraparte și inclus în factura emisă, din suma totală de plătit.

Continuarea secțiunii 8

Linie cu linie:

- 001 - o liniuță, deoarece declarația este primară. A se completa numai la trimiterea unui formular actualizat;

- 005 - numărul tranzacției în carnetul de achiziții;

- 010 - cod tip tranzacție pentru carnetul de achiziții. În cazul de mai sus, codul este 01.

- 020 - numarul facturii prezentate de vanzator;

- 030 - data întocmirii facturii;

- 040-090 - completat la corectarea unei facturi sau emiterea unei facturi corective;

- 100 este numărul documentului de plată.

- 110 - data întocmirii ordinului de plată;

- 120 - data recepției mărfurilor în contabilitate.

- 130 - NIF și KPP ale vânzătorului;

- 140 - TIN și intermediar KPP - necompletat;

- 150 - numarul declaratiei vamale se introduce numai la importul de marfuri din alte tari. Punem liniuțe;

- 160 - decontarea cu vânzătorul s-a făcut în moneda rusă;

- 170 - pretul de achizitie conform facturii impreuna cu taxa;

- 180 - valoarea impozitului în ruble;

- 190 este suma totală a taxei deductibile în cartea de cumpărături în trimestrul IV.

Pasul 5 - Secțiunea 9

Partea 9 a declarației include informații din carnetul de vânzări - date privind facturile de vânzare emise, care măresc baza de impozitare a trimestrului de raportare. Este imperativ să se reflecte o plată în avans pentru livrarea viitoare a mărfurilor în valoare de 2.360.000 de ruble (inclusiv 18% TVA). Pagina de rezumat pentru valoarea tranzacțiilor și impozitul este completată o singură dată.

Secțiunea 9 despre prima operațiune

Linie cu linie:

- 001 - liniuță, întrucât declarația este primară (se completează numai în declarația revizuită);

- 005 - numărul de ordine al operațiunii în carnetul de vânzări;

- 010 - codul tipului operațiunii din carnetul de vânzări;

- 020 - numarul facturii emise;

- 030 - data facturii;

- 035 - numărul de înregistrare al declarației vamale;

- 036 (linie nouă) - indicat în timpul operațiunilor vamale, codurile sunt cuprinse în Nomenclatorul mărfurilor EAEU;

- 040-090 - completati la corectarea sau emiterea facturii corective;

- 100 - TIN și KPP al cumpărătorului.

- 110 - NIF și KPP ale intermediarului (necompletate);

- 120-130 - numărul și data documentului de plată;

- 140 este codul monedei.

- 150-160 - costul vânzării, inclusiv impozitul, în moneda facturii și în ruble. Deoarece contul este în ruble, nu completăm rândul 150;

- 170-190 - costul vânzării fără impozit (separat la cote de 20, 18, 10 și 0%). Toate tranzacțiile din Secțiunea 9 au fost efectuate la o rată de 20%;

- 200-220 - suma TVA la cote de 20, 18 si 10% si valoarea vanzarilor scutite de impozit. SRL „VESNA” completează rândul 200.

Secțiunea 9 privind a doua și operațiunile ulterioare

Dublează aproape complet cele două pagini anterioare, cu excepția numărului de serie al tranzacției, a datei, a TIN-ului cumpărătorului și a sumei vânzării. Pentru a treia operațiune este indicat codul 02 din carnetul de vânzări, deoarece în acest caz se înregistrează un avans pentru livrările viitoare. Principiul de umplere este același, dar dimensiunile, datele și detaliile cumpărătorului diferă.

Secțiunea 9 Rezumat

- 230 - costul total al vânzărilor la cota de 20% fără TVA;

- 235 - costul total al vânzărilor la o cotă de 18% fără TVA

- 240 - valoarea totala a vanzarilor - 10% fara TVA;

- 250 - valoarea totala a vanzarilor - 0% fara TVA;

- 260 - impozit la cota de 20%;

- 265 - impozit la cota de 18%;

- 270 - impozit la cota de 10%;

- 280 - suma scutită de impozit.

Secțiunile 10 și 11 din declarație sunt completate de agenți comisionari și agenți, dezvoltatori și firme care lucrează în cadrul unui contract de expediție de transport. Informațiile sunt introduse pe baza jurnalului de contabilitate a facturii. Secțiunea 12 se întocmește de către neplătitori de impozit sau persoane scutite de la plata acestuia, atunci când emit facturi cu taxa inclusă. OOO "VESNA" lasă aceste secțiuni goale.

Declaratie de TVA pentru trimestrul I 2019, formular (format xls)

Puteți completa o declarație în serviciile online pe site-urile web ale dezvoltatorilor de software de contabilitate - My Business, Kontur, Sky și altele. Unele site-uri vă permit să faceți acest lucru în mod liber, dar de obicei serviciile necesită o taxă mică (până la 1000 de ruble).