Parfois, la réflexion sur le paiement par carte bancaire pose des difficultés aux entrepreneurs utilisant le système fiscal simplifié, surtout s'ils vendent non seulement des biens neufs, mais également des biens de commission. Considérons une situation possible dans la pratique.

Exemple

Une certaine LLC, étant un commissionnaire, vend à la fois ses propres articles et des articles acceptés à la commission au détail. Dans le même temps, il utilise un régime fiscal simplifié (l'objet «revenus moins dépenses»). Conformément à sa politique comptable, l'entreprise vend des produits comptabilisés au prix d'achat par l'intermédiaire d'un point de vente automatisé à l'aide d'un logiciel moderne. Dans le même temps, le committent utilise le système fiscal principal et paie la TVA. L'entreprise considérée dans notre exemple accepte les cartes bancaires pour le paiement. La banque acquéreuse qui coopère avec elle reçoit 2% du produit en guise de récompense.

En décembre de l'année dernière, notre société a vendu des produits d'une valeur de 200 000 roubles (de ses propres marchandises pour 100 000 et la même commission). Les acheteurs ont payé les marchandises en espèces pour 100 000 roubles et le reste a été payé par cartes. À la fin du mois de décembre de cette année-là, 98 000 roubles sont arrivés sur notre compte courant de la banque.

Le commissionnaire accepte une commission de 10% du produit des marchandises vendues et la prélève sur les fonds versés par les acheteurs. Habituellement, en vertu du contrat, le commissionnaire rend compte à son commis tous les mois. L'argent des produits à commission vendus, moins la rémunération du commissionnaire, a été transféré à l'entreprise en décembre de l'année dernière.

Actions au programme

- sur le signet de la banque et de la caisse, nous mettons la case à cocher pour les cartes de paiement;

- sur l'onglet commercial - cases à cocher pour le commerce de détail et la vente de biens ou de services d'expéditeurs (commettants).

Dans le système comptable, la réception des marchandises est enregistrée à l'aide du document approprié dans la section des achats. De plus, pour les biens propres, vous devez utiliser le type d'opération "Biens", et pour la commission - "Biens, services, commission".

Document de réception pour les marchandises consignées

Il devrait être considéré avec plus de soin. Un tel document avec le type d'opération "Marchandises, services, commission" doit être rempli par l'utilisateur sur la base du document d'expédition de l'expéditeur (c'est-à-dire facture). Le nom de l'accord conclu avec l'engagement est choisi dans le répertoire des accords. Pour son apparition sous la forme d'un élément d'annuaire, nous prenons "Avec un committent (principal) à vendre".

Important!

Dans la fiche d'un tel accord, il conviendra de remplir immédiatement les détails de la commission, de sorte que dans le rapport au mandant, sa commission a été calculée sans la participation de l'utilisateur.

Dans notre exemple, la méthode de calcul a été définie comme un pourcentage du montant des ventes et le montant a été défini à 10 %. Le compte de tenue des registres du règlement avec l'engagement est indiqué dans le formulaire de règlement (vous pouvez l'ouvrir en utilisant le lien correspondant). Pour remplir automatiquement les comptes de comptabilisation des règlements avec le donneur d'ordre, il est nécessaire de remplir le registre «Comptes de comptabilisation des règlements avec les contreparties» (il s'ouvre dans le répertoire des contreparties).

Dans le tableau du document d'entrée de marchandises, dans la colonne du compte comptable, nous indiquons le compte hors bilan 004.1 (il s'appelle «Marchandises acceptées pour commission»). Pour que sa valeur soit substituée dans le « Reçu (acte, facture) » en mode automatique, il est nécessaire de configurer le registre d'informations dans le compte comptable de l'article en conséquence.

Lors de l'inscription du document au registre comptable, seule une écriture sera portée au débit de ce compte pour le montant total du montant des produits reçus du donneur d'ordre. La vente au détail de tout produit (propre et commission) est affichée dans le "Rapport des ventes au détail" (dans la section des ventes) - le type d'opération sera "Magasin de détail".

Dans notre exemple, l'entreprise travaille sur le régime fiscal simplifié, ce qui signifie qu'elle ne paie pas la TVA, mais que l'entreprise la paie. Ne soyons donc pas gênés qu'une partie des marchandises dans un document (nos propres produits) soit vendue sans TVA, et l'autre - commission - avec TVA.

Maintenant, dans l'onglet Paiements autres qu'en espèces, entrez les paiements autres qu'en espèces (le type de paiement sera "Carte de paiement"). Lorsque le "Rapport des ventes au détail" est affiché, les écritures comptables correspondantes seront générées.

En savoir plus sur le compte hors bilan USN.02 "Règlements avec les acheteurs pour les marchandises de l'expéditeur"

Il est nécessaire de sauvegarder des données sur le pourcentage de créances au moment de son remboursement qui doit être attribué au règlement avec l'engagement. Le montant affiché au débit de ce compte doit être calculé au prorata de la part du produit de la vente des marchandises consignées dans le total des recettes journalières. En plus du registre comptable, nous procédons à des inscriptions dans des registres spéciaux d'accumulation.

Nous formons un document de réception sur le compte courant (le type d'opération sera «Reçus des ventes sur cartes de paiement et prêts bancaires») d'un montant de 98 000 roubles. Si nous saisissons le document manuellement, nous saisissons le montant de la commission bancaire dans le champ pour le montant des services. Après avoir publié le document, nous obtenons toutes les publications nécessaires.

En plus du registre comptable, des écritures sont également effectuées dans des registres spéciaux d'accumulation, y compris le registre «Livres de comptabilité des revenus et dépenses» (dans la première section), les montants requis sont reflétés dans la composition des revenus et dépenses du régime simplifié régime fiscal.

Facilité d'utilisation du programme

"Accounting 8" distribue automatiquement les finances entrantes à différents types d'activités conformément à l'accord d'acquisition. De plus, la commission bancaire est entièrement liée aux dépenses de l'entreprise dans notre exemple en tant que coûts directs encourus par l'entreprise dans le processus de négociation à la fois au détail et à la commission.

Dans le cas où l'accord de commission prévoit que le paiement des services de la banque en termes de revenus du mandant se fait à sa charge, nous devrons corriger indépendamment les écritures dans le registre comptable et dans le registre du «Livre comptable des revenus et des dépenses » (première section) pour le montant requis.

Comment préparer un rapport à l'expéditeur sur les ventes

Le logiciel fournit pour cela un document du même nom (il se trouve dans la section des achats) pour le type de transaction appelé "Sales Report". Il peut être généré sur la base du "Reçu (acte, facture)" du committent. Dans ce cas, les données principales de l'onglet principal seront remplacées par elles-mêmes. De plus, dans l'onglet "Principal", vous devez saisir :

- date de génération du rapport ;

- compte de résultat 90.01.1 ;

- le nom du service fourni au donneur d'ordre ;

- objet de comptabilité analytique pour subconto ("Groupes de nomenclature").

Le tableau des signets des biens et services peut être rempli automatiquement. Pour ce faire, appuyez sur le bouton de remplissage et sélectionnez l'une de ses 3 façons :

- "Remplir conformément au contrat" - le tableau sera rempli avec toutes les marchandises reçues dans le cadre du contrat ;

- "Remplir vendu en vertu du contrat" - le tableau sera rempli avec les marchandises de l'expéditeur déjà vendues, mais pas encore affichées dans d'autres rapports ;

- "Remplir à la réception" - une liste des documents pour lesquels les marchandises ont été reçues pour commission nous sera proposée.

Pour notre entreprise, prise en exemple, il sera plus facile de remplir le tableau avec les biens vendus dans le cadre du contrat conclu avec le donneur d'ordre.

Important!

Pour vous assurer que la commission est immédiatement déduite des revenus du committent, dans l'onglet des calculs, cochez la case "Retenir la commission sur les revenus du committent".

Afin de le comptabiliser comme faisant partie des revenus dans le cadre du régime fiscal simplifié, il est nécessaire de refléter la réception même de ce montant de la part de «l'acheteur final». Accédez au signet des fonds et saisissez manuellement les données suivantes :

- dans le champ Type de rapport de paiement - sélectionnez "Paiement" ;

- en tant qu'acheteur, toute contrepartie est indiquée - prenons le "Retail buyer" ;

- dans les champs date de l'événement, montant, TVA et % TVA - indiquez la date de vente au détail des marchandises, le montant et le taux de TVA pour les produits vendus de l'expéditeur.

Une fois le "Rapport au principal" terminé, toutes les écritures comptables nécessaires seront également créées. Outre le registre comptable, les écritures nécessaires seront également reflétées dans des registres spéciaux d'accumulation, y compris le registre des revenus et des dépenses (première section). Dans le cadre des revenus issus du régime fiscal simplifié, la commission correspondante sera également répercutée.

Important!

La date de constatation du revenu est toujours la date de déclaration de l'engagement.

S'il n'y a pas de solde sur le compte 57.03, cela signifie que tous les règlements avec la banque acquéreuse sont entièrement effectués. Après le transfert d'argent, il est facile pour le committent de s'assurer que le commissionnaire n'a aucune dette envers le committent. A cet effet, il est notamment possible de constituer un bilan « Autres règlements avec divers débiteurs et créanciers » sur le compte 76.09.

Nous continuons à parler de la prise en charge des opérations d'acquisition dans "1C : Comptabilité 8" édition 3.0*. Dans cet article, découvrez les particularités de la comptabilisation des transactions d'acquisition avec des "simplificateurs", y compris lors de la combinaison de régimes fiscaux spéciaux, ainsi que lors de la négociation de biens propres et de commissions.

Prise en compte des revenus et dépenses par des « simplificateurs » lors du paiement par carte bancaire

Nous vous rappelons qu'une caractéristique du paiement par carte bancaire est que les fonds pour les transactions effectuées sont reçus par l'organisation non pas de l'acheteur, mais de la banque acquéreuse, et :

- le moment de la réception effective des fonds sur le compte de règlement de l'organisation diffère généralement du moment du paiement par l'acheteur;

- dans la plupart des cas, les fonds ne sont pas reçus en totalité, mais moins la commission bancaire.

Les organismes et les entrepreneurs individuels (EI) utilisant le régime fiscal simplifié (STS) doivent reconnaître en résultat le coût total des biens vendus (travaux, services) payés par l'acheteur, sans réduire la commission bancaire de ce montant. Ce point de vue a été exprimé à plusieurs reprises par les autorités de régulation dans des courriers et des explications. Le fait est que les "simplificateurs" lors de la détermination de l'objet de l'imposition prennent en compte les revenus des ventes et les revenus hors exploitation (article 346.15 du Code fiscal de la Fédération de Russie). Et le produit de la vente est déterminé sur la base de toutes les recettes liées aux règlements des biens vendus (travaux, services) ou aux droits de propriété (clauses 1, 2, article 249 du Code fiscal de la Fédération de Russie). Quant au montant de la commission bancaire, il s'agit du coût de la rémunération des services d'un établissement de crédit. Les "simplificateurs" ayant pour objet d'imposer les commissions bancaires "revenus moins dépenses" peuvent être pris en compte dans les dépenses (clause 9, clause 1, article 346.16 du Code fiscal de la Fédération de Russie, lettres du ministère des Finances de la Russie datées de mai 14, 2012 n ° 03-11-11 / 161, du 21 novembre 2007 n ° 03-11-04 / 2/280, Service fédéral des impôts de Russie pour Moscou du 26 novembre 2010 n ° 16-15 / [courriel protégé]). Eh bien, les "simplificateurs" ayant pour objet "revenu" n'ont pas le droit de prendre en compte les dépenses, y compris les coûts de la commission bancaire (clause 1, article 346.18 du Code fiscal de la Fédération de Russie).

Étant donné que lors de l'application du régime fiscal simplifié, les revenus sont pris en compte «au paiement» (méthode de trésorerie), la date de réception des revenus de la vente de biens (travaux, services) payés par carte bancaire est le jour où les fonds sont reçu sur le compte de règlement de l'organisation (clause 1 de l'article 346.17 du Code fiscal de la Fédération de Russie , lettres du ministère des Finances de la Russie du 28.07.2014 n ° 03-11-06 / 2 / 36926, du 04.03.2009 non 03-11-06 / 2/58, Service fédéral des impôts de Russie pour Moscou du 26.11.2010 n ° 16-15 / [courriel protégé]).

C'est cette approche qui est implémentée dans « 1C : Comptabilité 8 » : écriture au registre saisie lors de la validation du document , et non au moment où le paiement est reflété par une carte de paiement, comme certains utilisateurs s'y attendent.

Dans le même temps, un autre groupe d'utilisateurs (en particulier pour les entrepreneurs individuels qui ne sont pas tenus de tenir des registres) néglige souvent la procédure d'enregistrement des transactions dans le système comptable et enregistre exclusivement les documents bancaires et de trésorerie, estimant que pour la comptabilité fiscale dans le cadre de l'impôt simplifié système avec l'objet "revenu" cela suffit amplement. Mais à quoi peut mener une telle "comptabilité" pour l'utilisateur ?

Si vous créez un document dans le programme Encaissement sur le compte courant avec type d'opération sans refléter la vente de biens (travaux, services) , pour lequel ce paiement a été reçu, alors un solde débiteur « rouge » est formé sur le compte 57.03. En soi, ce solde « rouge » n'est pas terrible si l'utilisateur n'utilise qu'une fiscalité simplifiée, sans la combiner avec le paiement d'un impôt unique sur le revenu fictif (UTII) ou d'un brevet. En effet, dans le rapport Livre de comptabilité des revenus et dépenses du régime fiscal simplifié(ci-après dénommé KUDiR) les revenus des ventes sur les cartes de paiement chutent, et comme problème dans ce cas, l'utilisateur n'a organisé que de manière incorrecte la comptabilité des transactions commerciales sans affecter le résultat final de la comptabilité fiscale.

Les problèmes commencent si le régime fiscal simplifié est combiné à des activités dont les revenus sont comptabilisés de manière particulière, par exemple:

- vente de biens et services d'expéditeurs (commettants);

- cumul avec le paiement d'un impôt unique sur le revenu fictif (UTII) ;

- combinaison avec le système de taxation des brevets (PSN);

- paiement d'une taxe sur les ventes (avec le régime fiscal simplifié "revenus") et comptabilisation séparée des revenus aux fins de réduire l'impôt payé dans le cadre du régime fiscal simplifié du montant de la taxe sur les ventes.

Dans de tels cas, la "rougeur" sur le compte 57.03 est garantie d'entraîner une réflexion incorrecte (ou une non-réflexion) du revenu dans KUDiR. Autrement dit, en comptabilité séparée, l'utilisateur plante, et les conséquences de ce plantage se résolvent très difficilement.

Comptabilisation des transactions d'acquisition lors de la combinaison USN et PSN

La procédure de prise en compte des paiements par cartes bancaires des "simplificateurs" lorsqu'elle est combinée avec le système de taxation des brevets sera considérée dans l'exemple suivant.

Exemple 1

|

IP Shilov S.A. est engagé dans le commerce de détail de chaussures, applique le régime fiscal simplifié ayant pour objet "les revenus diminués du montant des dépenses". En outre, IP Shilov S.A. fournit des services de cordonnerie et est le payeur d'un brevet relatif à ce type d'activité. IP Shilov S.A. utilise le CCP pour recevoir de l'argent et effectuer des paiements avec des cartes de paiement. La rémunération de la banque acquéreuse est de 2% du montant des produits reçus. IP Shilov S.A. 13/03/2016 a rendu des services d'un montant de 50 000,00 roubles. et vendu des marchandises pour un montant de 150 000,00 roubles. Les biens et services ont été payés par les acheteurs en espèces pour un montant de 170 000,00 RUB. et cartes de paiement d'un montant de 30 000,00 roubles. (dont : pour les biens 20 000,00 roubles, pour les services 10 000,00 roubles). Le 15 mars 2016, la banque acquéreuse a crédité des fonds d'un montant de 29 400,00 RUB sur le compte de règlement d'IP Shilov S.A. Conformément à la politique comptable d'IP Shilova S.A. Les marchandises sont évaluées au prix d'achat. Les biens et les services sont vendus via un point de vente automatisé. |

Avant de commencer le travail, l'utilisateur doit activer les fonctionnalités nécessaires du programme 1C: Accounting 8 version 3.0, ainsi que mettre en place une politique comptable pour les paramètres comptables et fiscaux. L'accès aux paramètres spécifiés s'effectue à partir de la section La chose principale->Réglages via les hyperliens correspondants.

Sur les signets :

- Banque et caisse mettre le drapeau Cartes de paiement;

- Échanger-> drapeau Vendre au détail.

A partir de la version 3.0.44.94, le choix du système d'imposition, la mise en place des paramètres de comptabilité fiscale et la liste des rapports fournis s'effectuent dans un formulaire séparé Configurer les taxes et les rapports accessible via un lien hypertexte Impôts et rapports.

Au chapitre Système fiscalà l'aide du commutateur, vous devez spécifier l'adresse IP Shilov S.A. appliquée. le principal système d'imposition - Simplifié (revenus moins dépenses) et aussi mis le drapeau Brevet(Fig. 1). Pour stocker dans le système comptable des informations sur les types d'activités pour lesquelles un brevet est payé, un répertoire est destiné Brevets. L'annuaire est également accessible depuis le formulaire Configurer les taxes et les rapports Au chapitre Brevets. De plus, les informations sur les brevets peuvent être indiquées directement à partir des documents du système comptable, reflétant la vente de biens (travaux, services).

Riz. 1. Système fiscal

Sous forme d'élément de référence Brevets les informations suivantes sont indiquées :

- titre de travail du brevet ;

- numéro et date d'émission;

- la durée du brevet (en cas de perte du droit d'appliquer le système d'imposition des brevets ou de cessation de l'activité entrepreneuriale, la durée réelle du brevet est indiquée);

- l'assiette fiscale (expression monétaire de la possibilité de percevoir un revenu annuel) et le montant de l'impôt ;

- Paiement BCC.

En groupes pliables :

- Paiement- les montants et modalités de paiement du coût du brevet sont indiqués ;

- Bureau des impôts- des informations sont stockées sur l'autorité fiscale auprès de laquelle l'organisation est enregistrée en tant que contribuable PSN.

Pour refléter les ventes au détail par le biais d'un point de vente automatisé, le programme utilise un document du système comptable Rapport sur les ventes au détail(chapitre Ventes) avec le type d'opération Magasin de détail.

Ce document vous permet de tenir des registres distincts des revenus en comptabilité et en comptabilité fiscale reçus dans le cadre du régime fiscal principal (STS) et pour les activités avec une procédure d'imposition spéciale (transféré au paiement d'un brevet).

Pour générer des résultats financiers pour le type d'activité principal et pour les activités avec une procédure d'imposition spéciale, des sous-comptes séparés sont ouverts dans 1C: Comptabilité 8 pour le compte 90.

Les revenus provenant de la vente au détail de chaussures doivent être pris en compte au crédit du compte 90.01.1 "Revenus des activités avec le régime fiscal principal".

Les revenus des activités transférées au paiement d'un brevet (cordonnerie) doivent être pris en compte au crédit du compte 90.01.2 "Revenus de certains types d'activités à régime fiscal particulier".

La comptabilisation des dépenses doit être tenue au débit des comptes 90.02 « Coût des ventes », 90.07 « Frais de vente », 90.08 « Frais administratifs » pour les comptes de troisième ordre (Fig. 2) :

- "1" - pour comptabiliser les dépenses du principal type d'activité (STS);

- "2" - pour comptabiliser les dépenses des activités soumises à une procédure d'imposition spéciale.

Riz. 2. Comptes de revenus et de dépenses pour des activités soumises à une procédure d'imposition spéciale

Le registre des informations Le registre est accessible depuis le registre Plan comptable par lien hypertexte Suite-> Comptes de revenus et de dépenses pour les activités soumises à une procédure d'imposition spéciale.

Pour que les comptes des revenus et dépenses des ventes pour différents types d'activités soient automatiquement substitués dans les documents, il sera utile de mettre en place le registre Comptabilité des articles, disponible via le lien hypertexte du même nom depuis l'annuaire Nomenclature situé dans la rubrique Livres de référence.

Créons un nouveau document Rapport sur les ventes au détail. Dans l'en-tête du document, nous indiquons le compte de trésorerie, en correspondance avec lequel le produit de détail reçu en espèces sera reflété. Domaine Entrepôt rempli avec une valeur par défaut. Si l'organisation possède plusieurs entrepôts, seuls les entrepôts de type Magasin de détail et Entrepôt.

Si l'organisation exerce des activités avec une procédure d'imposition particulière (UTII, système des brevets ou activités soumises au paiement d'une taxe sur les ventes), un champ apparaît dans le document Revenu à NU, où vous devez spécifier la procédure de comptabilisation des revenus des ventes. Sur la base des conditions de l'exemple 1, l'utilisateur sélectionne dans le champ Revenu au NU sens:

- USN si ce document reflète la vente de chaussures ;

- nom du brevet (par exemple, Réparation de chaussures), si les services sont reflétés dans l'activité sur le brevet. Si nécessaire, vous pouvez également ajouter et sélectionner un nouveau brevet ici ( Créer un brevet...).

Signet Des produits les biens et services vendus à un client de détail par jour sont indiqués : leur composition nomenclature, quantité, prix et montant.

Par défaut, tous les paiements sont considérés comme comptant. Si pendant la journée des paiements ont été effectués par cartes de paiement, prêts bancaires ou chèques-cadeaux, alors vous devez remplir l'onglet Paiements sans espèces(Fig. 3).

Riz. 3. Indication du mode de paiement autre qu'en espèces dans le document "Rapport sur les ventes au détail"

Après le document rapport de vente au détail, où sont les accessoires Revenu au NU prend la valeur Réparation de chaussures,

Débit 62.R Crédit 90.01.2 - pour le montant du produit de la vente de services en vertu du brevet (50 000,00 roubles); Débit 57.03 Crédit 62.R - pour le montant du paiement par cartes de paiement (10 000,00 roubles); Débit USN.03 - pour le montant du produit de la vente d'activités sur un brevet, payé par carte (10 000,00 roubles); Débit 50.01 Crédit 62.R - pour le montant du paiement en espèces reçu (40 000,00 roubles);

Faites attention que s'il existe plusieurs options de paiement de la part des clients, les revenus de détail sont reflétés dans le compte intermédiaire 62.P « Règlements avec les clients de détail », après quoi ils sont répartis par méthodes de paiement.

Le compte hors bilan USN.03 "Règlements avec les acheteurs pour les activités sur un brevet" est destiné à stocker des informations sur la part des créances, une fois payées, qui doit être attribuée aux revenus des activités sur un brevet.

En plus du registre comptable, des inscriptions sont faites dans des registres spéciaux d'accumulation pour la comptabilité fiscale du régime fiscal simplifié et pour la comptabilisation des revenus de brevets. Ainsi, l'argent reçu pour la réparation de chaussures d'un montant de 40 000,00 roubles. seront reflétés dans les revenus de brevets dans le registre Livret de recettes (brevet). Nous vous rappelons que la comptabilisation des revenus lors de l'application du PSN n'est nécessaire que dans un seul but - contrôler les conditions d'application du PSN (les revenus de tous les types d'activités entrepreneuriales sur un brevet ne doivent pas dépasser 60 millions de roubles - alinéa 1, paragraphe 6, article 346.45 du Code fiscal de la Fédération de Russie).

Au registre Livre des revenus et des dépenses (Section I) montant 40 000,00 roubles la référence sera reflétée dans les colonnes Revenu UTII et revenu total. Domaine Revenu UTII est destiné à refléter les revenus d'activités bénéficiant d'un régime fiscal particulier dans le but de tenir une comptabilité séparée.

Après le document rapport de vente au détail, où sont les accessoires Revenu au NU prend la valeur USN, les écritures comptables suivantes seront générées :

Débit 90,02 Crédit 41,02 - pour le coût des marchandises vendues (112 500 roubles); Débit 62.R Crédit 90.01.1 - pour le montant du produit de la vente de marchandises (150 000,00 roubles); Débit 57.03 Crédit 62.R - pour le montant du paiement par cartes de paiement (20 000,00 roubles); Débit 50.01 Crédit 62.R - pour le montant du paiement en espèces reçu (130 000,00 roubles);

En plus du registre comptable, des écritures sont faites dans des registres spéciaux de cumul, dont les montants suivants :

- 130 000,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre du revenu du régime fiscal simplifié ;

- 112 500,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre des dépenses de l'USN.

Créons un document Encaissement sur le compte courant avec type d'opération Produit de la vente des cartes de paiement et des crédits bancaires d'un montant de 29 400,00 RUB . Montant des prestations vous devez entrer le montant de la commission bancaire (600,00 roubles).

Après comptabilisation du document, les écritures suivantes sont saisies dans le registre comptable :

Débit 51 Crédit 57,03 - pour le montant des fonds reçus de la banque acquéreuse (29 400,00 roubles); Débit 91,02 Crédit 57,03 - pour le montant de la rémunération retenue par la banque acquéreuse (600,00 roubles); Crédit USN.03 - pour le montant du paiement des activités sur le brevet crédité sur le compte courant (10 000,00 roubles).

En plus du registre comptable, des écritures sont faites dans des registres spéciaux de cumul, dont les montants suivants :

- 10 000,00 RUB - dans le registre Livret de recettes (brevet) dans le cadre des revenus de brevets ;

- 20 000,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre du revenu du régime fiscal simplifié ;

- 400,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre des dépenses de l'USN.

Comme vous pouvez le voir, le programme 1C: Comptabilité 8, édition 3.0, a automatiquement réparti sur différents types d'activités non seulement les fonds reçus dans le cadre de l'accord d'acquisition, mais également le montant de la commission de la banque, reflétée en tant que dépenses dans le cadre du régime fiscal simplifié.

Nous établirons un bilan pour le compte 57.03. L'absence de solde indique l'achèvement complet des règlements avec la banque acquéreuse.

Paiement par carte de paiement pour les marchandises propres et de commission

Et maintenant regardons comment les paiements par cartes bancaires se reflètent chez les « simplistes » qui négocient à la fois leurs biens et commissionnent des biens.

Exemple 2

|

Romashka LLC (commissionnaire) vend ses propres marchandises et commissionne au détail, applique le système fiscal simplifié avec l'objet «revenu moins dépenses». Conformément à la politique comptable de Romashka LLC, les marchandises comptabilisées au prix d'achat sont vendues via un point de vente automatisé. Le donneur d'ordre applique l'OSNO et est assujetti à la TVA. Romashka LLC accepte les cartes bancaires pour le paiement. La rémunération de la banque acquéreuse est de 2% du montant des produits reçus. En octobre 2016, Romashka LLC a vendu des marchandises pour un montant de 100 000,00 RUB. (y compris les biens propres d'un montant de 50 000,00 roubles et les biens de commission d'un montant de 50 000,00 roubles). Les marchandises ont été payées par les acheteurs en espèces pour un montant de 50 000,00 RUB. et cartes de paiement d'un montant de 50 000,00 roubles. Le 27 octobre 2016, la banque acquéreuse a crédité des fonds d'un montant de 49 000,00 RUB sur le compte de règlement de Romashka LLC. La rémunération du commissionnaire est de 10 % du produit des marchandises vendues. La rémunération est retenue par le commissionnaire sur les fonds reçus des acheteurs. Selon les termes du contrat, le commissionnaire est tenu de faire un rapport mensuel au committent. Les fonds pour les marchandises vendues à la commission, moins la rémunération du commissionnaire, ont été transférés au committent en novembre 2016. |

- Banque et caisse- définir le drapeau Cartes de paiement;

- Échanger- définir des drapeaux Commerce de détail, Vente de biens ou de services d'expéditeurs (commettants).

La réception des marchandises dans le système comptable sera enregistrée par un document Quittance (acte, facture)(chapitre Achats). Pour les biens propres, utilisez le type de transaction Des produits, et pour les marchandises acceptées à la commission - le type d'opération Biens, services, commissions.

Examinons de plus près la réception des marchandises de commission. Document de réception avec type de transaction Biens, services, commissions rempli par l'utilisateur conformément aux documents d'expédition (facture) de l'expéditeur.

Le nom du contrat avec l'engagement est sélectionné par l'utilisateur dans l'annuaire Traités. Sous la forme d'un élément de référence pour le type de contrat, vous devez sélectionner la valeur Avec un engagement (principal) à vendre. aussi dans il sera utile que la carte d'accord remplisse la zone de détails Rémunération des commissions, de sorte que dans le document Rapport au principal la commission a été calculée automatiquement. Dans notre exemple Méthode de calcul définir comme Pourcentage du montant de la vente, une La taille fixé à 10 %.

Le compte de comptabilisation des règlements avec le donneur d'ordre (par exemple, 76.09 "Autres règlements avec différents débiteurs et créanciers") est indiqué sous la forme Calculs, accessible via un lien hypertexte du même nom. Pour que les comptes de comptabilisation des règlements avec engagement soient remplis automatiquement, vous devez remplir le registre Comptes pour comptabiliser les règlements avec les contreparties, accessible depuis le répertoire Contreparties.

Dans la partie tabulaire du document de réception dans la colonne compte comptable vous devez spécifier le compte hors bilan 004.1 "Marchandises acceptées pour commission". Pour le document Quittance (acte, facture) sens comptes comptables rempli automatiquement, vous devez utiliser le réglage du registre d'informations Comptes comptables de la nomenclature.

Après le dépôt du document, une entrée sera effectuée dans le registre comptable uniquement pour le débit du compte spécifié pour le montant total des marchandises reçues de l'expéditeur.

La vente au détail de biens (à la fois propre et à la commission) est reflétée dans un seul document Rapport sur les ventes au détail(chapitre Ventes) avec le type d'opération Magasin de détail(Fig. 4).

Riz. 4. Reflet des ventes au détail de biens propres et de commissions

Aux termes de l'exemple 2, Romashka LLC applique le système d'imposition simplifié et, par conséquent, ne paie pas de TVA, et l'engagement, au contraire, est un assujetti à la TVA. Par conséquent, l'utilisateur ne doit pas être gêné par le fait que dans un document, une partie des marchandises est vendue sans TVA (il s'agit des propres marchandises du commissionnaire) et que l'autre partie (les marchandises de l'expéditeur) est avec TVA.

Signet Paiements sans espèces spécifier les paiements autres qu'en espèces avec le type de paiement Carte de paiement, comme décrit dans l'exemple 1.

Après le document Rapport sur les ventes au détail les écritures comptables suivantes seront générées :

Débit 90,02 Crédit 41,02 - pour le coût des marchandises vendues (25 000,00 roubles); Crédit 004.01 - pour le coût des marchandises à commission radiées du compte hors bilan (22 000,00 roubles); Débit 62.R Crédit 90.01.1 - pour le montant du produit de la vente de marchandises (50 000,00 roubles); Débit 62.R Crédit 76,09 - pour le montant du produit du mandant provenant de la vente de marchandises de commission (50 000,00 roubles); Débit 57.03 Crédit 62.R - pour le montant du paiement par cartes de paiement (50 000,00 roubles) ; Débit USN.02 - pour le montant des revenus du mandant payés par carte (25 000,00 roubles); Débit 50.01 Crédit 62.R - pour le montant du paiement en espèces reçu (50 000,00 roubles).

Le compte hors bilan USN.02 "Règlements avec les acheteurs pour les marchandises de l'engagement" est destiné à stocker des informations sur la partie des créances, une fois payée, qui doit être attribuée aux règlements avec l'engagement. Le montant reflété dans le débit de ce compte (la part des paiements sur les cartes de marchandises à commission) est calculé au prorata de la part des revenus de la vente de marchandises à commission dans le montant total des revenus de la journée. En plus du registre comptable, des écritures sont faites dans des registres spéciaux de cumul, dont les montants suivants :

- 25 000,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre du revenu du régime fiscal simplifié ;

- 25 000,00 RUB - dans le registre registre des revenus et dépenses (section I) dans le cadre des dépenses de l'USN.

Créons un document Encaissement sur le compte courant avec type d'opération Produit de la vente des cartes de paiement et des crédits bancaires d'un montant de 49 000,00 RUB . Si le document est saisi manuellement, alors dans le champ Montant des prestations vous devez entrer le montant de la commission bancaire (1 000,00 roubles). Publications après publication du document :

Débit 51 Crédit 57,03 - pour le montant des fonds reçus de la banque acquéreuse (49 000,00 roubles); Débit 91,02 Crédit 57,03 - pour le montant de la rémunération retenue par la banque acquéreuse (1 000,00 roubles); Crédit USN.02 - pour le montant crédité sur le compte courant, attribué aux règlements mutuels avec le mandant (25 000,00 roubles).

Livre des revenus et des dépenses (Section I) les montants suivants sont indiqués :

- 25 000,00 RUB - dans le cadre des revenus du régime fiscal simplifié ;

- 1 000,00 RUB - dans le cadre des dépenses de l'USN.

Comme vous pouvez le constater, le programme répartit automatiquement les fonds reçus dans le cadre de l'accord d'acquisition entre différents types d'activités. Dans le même temps, le montant de la commission de la banque est entièrement imputé aux dépenses de Romashka LLC en tant que coûts directs encourus par l'organisation dans le cadre du commerce de détail et de commission.

Si l'accord de commission prévoit que le paiement des services de la banque acquéreuse en termes de revenus du mandant est effectué aux frais du mandant, alors l'utilisateur doit ajuster manuellement les écritures dans le registre comptable et dans le registre Livre des revenus et des dépenses (Section I) pour le montant indiqué.

Un rapport à l'expéditeur sur les ventes dans le programme est compilé à l'aide d'un document Rapport au principal(chapitre Achats) pour le type d'opération Rapport des ventes. Un document peut être créé à partir d'un document Quittance (acte, facture) du committent, puis les détails principaux sur l'onglet La chose principale sera rempli automatiquement. Onglet supplémentaire La chose principale vous devez préciser :

- la date du rapport;

- nom du service rendu au donneur d'ordre (élément de l'annuaire Nomenclature);

- compte de résultat : 90.01.1 ;

- objet de la comptabilité analytique par sous-conto Groupes de nomenclature.

Signet terminé La chose principale document Rapport au principal illustré à la figure 5.

Riz. 5. Reportez-vous au principal, l'onglet "Principal"

La partie tabulaire du document sur l'onglet Biens et services peut être rempli automatiquement en cliquant sur le bouton Remplir et en choisissant l'une des trois options de remplissage :

- Remplir tel que mis en œuvre dans le cadre du contrat- la partie tabulaire du document est remplie avec les marchandises de l'expéditeur, qui sont vendues, mais qui n'ont pas encore été reflétées dans d'autres rapports ;

- Remplir selon le contrat- la partie tabulaire est remplie de tous les biens reçus dans le cadre du contrat ;

- Remplir à l'admission- dans ce cas, une liste des documents de réception pour lesquels les marchandises consignées ont été reçues sera proposée.

Dans notre exemple, il est plus pratique de remplir la partie tabulaire avec des marchandises vendues dans le cadre d'un accord avec le committent.

Pour que la commission soit immédiatement déduite du produit de l'engagement, sur l'onglet Calculs le drapeau doit être activé Retenir la commission sur le produit du mandant.

Pour comptabiliser la commission comme faisant partie des revenus du régime fiscal simplifié, il est nécessaire de refléter le fait de percevoir cette rémunération des "acheteurs finaux". C'est à cela que sert le signet. En espèces, où vous devez saisir manuellement les informations suivantes :

- dans le champ Type de rapport de paiement choisis une option Paiement;

- indiquer une contrepartie abstraite en tant qu'acheteur, par exemple, "Acheteur au détail" ;

- dans les champs Date de l'événement, Montant, % TVA et T.V.A. indiquer la date de la vente au détail, ainsi que le montant et le taux de TVA sur les marchandises vendues de l'expéditeur.

La figure 6 montre les signets du document complété Rapport au principal:Biens et services, Espèces et Calculs. Suite au document Rapport au principal les écritures comptables suivantes sont générées :

Débit 76,09 Crédit 62,01 - pour le montant de la commission déduite du produit du mandant (5 000,00 roubles); Débit 62.01 Crédit 90.01.1 - pour le montant du produit de la commission accumulée (5 000,00 roubles).

Riz. 6. Rapport au principal

Outre le registre comptable, des inscriptions sont faites dans des registres spéciaux de cumul, y compris dans le registre Livre des revenus et des dépenses (Section I) dans le cadre du revenu du système fiscal simplifié, une commission d'un montant de 5 000,00 roubles est reflétée.

Faites attention que la date de comptabilisation du revenu est la date du rapport au committent.

L'absence de solde sur le compte 57.03 indique l'achèvement complet des règlements avec la banque acquéreuse.

Après le transfert de fonds au mandant d'un montant de 45 000,00 roubles. vous pouvez vous assurer qu'il n'y a pas de dette du commissionnaire envers le committent. Pour ce faire, il est nécessaire de générer, par exemple, un bilan pour le compte 76.09 "Autres règlements avec divers débiteurs et créanciers".

Comment refléter dans le programme le paiement par cartes de paiement (acquisition) dans "1C : Comptabilité 8" (rév. 3.0), y compris lors de la combinaison de régimes fiscaux,

Les utilisateurs se demandent souvent comment organiser la comptabilité dans le logiciel "1C: Enterprise Accounting 8" lorsqu'ils combinent différents régimes fiscaux. Cet article est consacré à l'examen de cette question.

À titre d'exemple, considérons les activités de l'entreprise commerciale Romashka LLC, qui se consacre au commerce de gros et de détail. Le commerce de gros relève du régime fiscal simplifié (Revenus-Dépenses), le commerce de détail est soumis à l'UTII. L'expédition de marchandises en gros et au détail s'effectue à partir d'un entrepôt commun (de gros). Les règlements mutuels avec les acheteurs au détail sont effectués via le compte. 60.

Organisation de la comptabilité séparée dans l'entreprise dans le logiciel "1C: Enterprise Accounting 8"

Dans une lettre datée du 30 novembre 2011 n ° 03-11-11 / 296, le ministère des Finances de la Russie a indiqué que le Code fiscal de la Fédération de Russie n'établit pas de procédure de tenue d'une comptabilité séparée avec l'application simultanée de l'UTII et de l'USN . Alors les contribuables élaborent et approuvent indépendamment la procédure de tenue de ces registres. La procédure développée doit être fixée dans une ordonnance sur les politiques comptables ou dans un document local approuvé par une ordonnance pour une organisation (ordonnance d'un entrepreneur individuel), ou plusieurs documents, qui contiendront ensemble toutes les règles concernant la procédure de tenue d'une comptabilité séparée . Dans le même temps, la méthode de comptabilité séparée appliquée devrait permettre d'attribuer sans ambiguïté certains indicateurs à différents types d'activités entrepreneuriales.

Pour mettre en œuvre une comptabilité séparée des revenus et des dépenses, le programme utilise les méthodes suivantes :

- Utilisation de différents sous-comptes de comptes de revenus et de dépenses dans le plan comptable.

- Sous-comptes se terminant par 1 - revenus/dépenses attribués au régime fiscal principal (Général ou STS), se terminant par 2 - revenus/dépenses attribués à des activités à régime fiscal particulier (UTII).

Noter. La comptabilité sous les régimes fiscaux simplifiés est tenue sur les comptes du plan comptable et la comptabilité fiscale (formation de la déclaration sur le régime fiscal simplifié, le livre des revenus et des dépenses) sur le registre d'accumulation "Dépenses du régime fiscal simplifié". Les mouvements dans ce registre sont formés lors de la comptabilisation des documents primaires simultanément à la formation des écritures comptables.

Paramètres dans le répertoire "Éléments de coût". Chaque poste de coût indique à quel type d'activité (régime fiscal) cette dépense se rapporte. Les dépenses perçues pour la période au titre des éléments classés en activités avec le système principal seront clôturées au compte. 90.02.1 (le coût de l'activité principale, dans notre exemple USN). Les dépenses perçues au titre d'éléments classés comme activités à régime fiscal particulier seront clôturées sur le compte. 90.02.2 (coût selon la fiscalité UTII). Les frais distribuables, c'est-à-dire les frais non imputables à un type d'activité particulier, en fin de mois seront répartis au débit des sous-comptes. 90.02 au prorata des revenus perçus conformément à l'article 272 du Code fiscal de la Fédération de Russie.

Important! Ce paramètre affecte la clôture des comptes de coûts en traitant la "Clôture du mois" et la formation des états financiers et n'affecte pas l'achèvement du Livre des revenus et des dépenses et la déclaration USN.

Champ "Dépenses (NU)" dans les documents primaires pour la reconnaissance des dépenses, il est nécessaire de remplir pour la répartition des dépenses par les systèmes fiscaux pour la comptabilité fiscale, c'est-à-dire la formation de KUDiR et de remplir la déclaration fiscale pour le système fiscal simplifié :

Les dépenses aux fins de la comptabilité fiscale dans le cadre du régime fiscal simplifié peuvent être :

Utilisation de différents groupes d'éléments. Lors de l'utilisation de différents types d'activités, il est recommandé d'utiliser différents groupes de nomenclature :

Séparation du contrôle des stocks(c'est-à-dire l'utilisation d'un entrepôt séparé pour chaque type d'activité) est possible, mais pas nécessaire.

Constatation des charges dans le cadre du régime simplifié d'imposition

1. Cadre législatif

La liste des dépenses pour lesquelles l'organisation a le droit de réduire les revenus perçus par les organisations qui appliquent le régime fiscal simplifié et qui ont choisi les revenus réduits du montant des dépenses comme objet d'imposition est donnée au paragraphe 1 de l'art. 346.16 du Code fiscal de la Fédération de Russie.

Dans le même temps, contrairement à la procédure d'imposition des bénéfices des organisations prévue au chapitre 25 du Code fiscal de la Fédération de Russie, cette liste est exhaustive, c'est-à-dire qu'elle est fermée, par conséquent, le contribuable n'a pas le droit de inclure des dépenses qui ne figurent pas dans cette liste (voir, par exemple, les lettres du ministère des Finances de la Russie du 06/04/2012 N 03-11-11/175, du 29/12/2009 N 03-11-06 /2/269, Service fédéral des impôts de Russie pour Moscou du 15/11/2010 N 16-15/119850).

En outre, il faut que les dépenses prises en compte dans le cadre du régime fiscal simplifié répondent aux critères suivants :

- la dépense doit correspondre au profil de l'entreprise ;

- la dépense doit être confirmée et payée ;

- la dépense doit être faite pour la mise en œuvre d'activités visant à générer des revenus.

2. Implémentation dans le logiciel "1C : Enterprise Accounting 8"

La procédure de reconnaissance des dépenses à des fins fiscales dans l'USN est configurée dans la politique comptable des organisations.

Menu : Entreprise - Politique comptable - Politique comptable des organisations

Les événements fermés pour modification sont des conditions obligatoires. Tous les autres événements doivent être définis par l'utilisateur conformément à la législation de la Fédération de Russie et aux spécificités de leurs activités.

Lors de la réalisation de divers types de dépenses, le programme enregistre le passage des dépenses à travers la liste complète des événements (statuts) nécessaires à la reconnaissance de cette dépense en tant que réduction de l'assiette fiscale pour le régime fiscal simplifié.

Pour mémoriser cette chaîne de statuts de passage dans le programme, le registre de cumul « Dépenses relevant du régime fiscal simplifié » est destiné :

Pour plus de clarté, nous regrouperons les dépenses par types et montrerons les mouvements par statut avant d'entrer dans le livre des revenus et des dépenses selon les paramètres de notre politique comptable :

| Type de dépense | Événement | Statut |

|---|---|---|

| 1. Coûts matériels | Réception des inventaires | Non radié, Non payé |

| Paiement des matériaux au fournisseur | Non mis hors service (tombe dans KUDiR) | |

| 2. Frais d'achat de biens | Réception des marchandises | Non radié, Non payé |

| Paiement au fournisseur pour les marchandises | Entre dans KUDiR | |

| Vente de marchandises à l'acheteur | ||

| 3. Prestations | Reçu de service | Impayé |

| Paiement au fournisseur | Entre dans KUDiR | |

| 4. Salaires et retenues sur la paie | Paie | Impayé |

| Paiement du salaire | Entre dans KUDiR | |

| 5. Taxes, frais | Calcul des taxes, frais | Impayé |

| Paiement des taxes, redevances | Entre dans KUDiR |

Noter: les dépenses peuvent passer par les statuts dans n'importe quel ordre, mais seul le montant des dépenses qui est passé par tous les statuts nécessaires sera reconnu pour réduire l'assiette fiscale.

Les charges imputables ne tomberont dans la KUDiR qu'après réalisation de l'opération régulière de répartition entre les régimes fiscaux (« Répartition des charges par type d'activité pour le régime fiscal simplifié ») :

Considérez dans le logiciel "1C: Enterprise Accounting 8" un reflet de la chaîne de transactions commerciales caractéristique des organisations engagées dans des activités commerciales.

Formation des documents primaires

1. Réception des marchandises

Cette opération est reflétée dans le document "Réception des biens et services":

Si le fournisseur des marchandises a facturé la TVA, nous l'incluons dans le coût des objets de valeur achetés en utilisant le bouton "Prix et Devises":

Noter! Le champ "Coûts (NU)" doit être renseigné. Si le champ n'est pas rempli, ces dépenses sont considérées comme inacceptables à des fins de comptabilité fiscale.

Lors de la comptabilisation du document, des écritures comptables seront générées :

Mouvements dans la comptabilité fiscale dans le registre "Dépenses au titre du régime fiscal simplifié":

2. Paiement au fournisseur pour les marchandises

Cette opération sera reflétée dans le document "Radiation du compte courant":

Inscriptions au registre "Dépenses relevant du régime fiscal simplifié":

Les produits et charges du régime fiscal simplifié sont comptabilisés selon la méthode de la comptabilité de caisse. Par conséquent, le montant transféré au fournisseur tombe dans la colonne 6 "Dépenses totales" du KUDiR. Mais comme la dernière condition "Vente de biens au fournisseur" n'est pas encore remplie, ces dépenses ne rentrent pas encore dans la colonne 7 (c'est-à-dire qu'elles ne réduisent pas l'assiette fiscale) :

3. Vente de marchandises à un acheteur en gros

Cette opération est matérialisée dans le document « Ventes de biens et services » :

Noter! Les comptes de produits et de charges sont indiqués pour l'activité principale (STS). Le groupe de nomenclature correspondant "Wholesale" a été sélectionné comme analyse.

Lors de la publication du document, des écritures seront générées :

Le coût des marchandises vendues, TVA comprise, facturé par le fournisseur, relève du livre des revenus et dépenses :

C'est le registre formé «Déchiffrer KUDiR» lors de la réalisation du document principal qui signale l'inclusion des dépenses dans l'assiette fiscale pour le système d'imposition simplifié.

Étant donné que l'organisation utilise un entrepôt commun pour le commerce de gros et de détail, les ventes de gros et de détail seront reflétées dans le document "Ventes de biens et services" (le document "Rapport des ventes au détail" est destiné uniquement aux ventes d'un entrepôt avec le " Commerce de détail » ).

Remarque de remplir les comptes de produits et charges des activités soumises à l'UTII (90.01.2, 90.02.2), et de sélectionner le groupe de nomenclature "Commerce de détail" approprié.

Lors de la publication du document, des écritures seront générées :

Lors de la combinaison des modes STS et UTII, les coûts et les revenus pour UTII sont enregistrés par le programme sur le compte hors bilan auxiliaire USN.01 "Règlements avec les acheteurs pour les activités UTII".

Lors de l'exécution, le registre «Dépenses sous le régime fiscal simplifié» est également formé avec le statut de radiation des dépenses «Non accepté»:

5. Recevoir un paiement d'un client de détail

Pour refléter cette opération, nous saisirons le document "Commande d'espèces entrante" avec le type d'opération "Paiement de l'acheteur":

Lors de la comptabilisation du document, les écritures et les mouvements seront générés selon le registre "Livre des revenus et dépenses":

Le revenu de détail reçu tombe dans la colonne 4 "Revenu total":

6. Recevoir une avance de l'acheteur

Nous refléterons cette opération à l'aide du document "Reçu au compte courant":

Lors de la réception d'un acompte de l'acheteur (pour un paiement autre qu'en espèces ou en espèces), il est nécessaire de veiller à remplir le champ «Réflexion de l'acompte en NU» dans le document. L'attribution à l'un ou l'autre régime fiscal dépendra du remplissage de ce champ.

Lors de la publication du document, des écritures seront générées :

7. Reçu de service

Réfléchissons au service de livraison de marchandises à l'aide du document "Réception des biens et services":

Les frais de port sont partageables. Pour répartir les coûts entre les systèmes d'imposition pour la comptabilité fiscale, dans le champ « Dépenses (NU) », spécifiez « Distribué ».

À des fins comptables, nous montrerons au programme que ces coûts doivent être répartis en sélectionnant un élément de coût à répartir.

Les frais de port seront facturés à 44, en tant qu'analyse, nous sélectionnerons l'élément de coût "Livraison":

8. Évaluation fiscale

L'accumulation des taxes et redevances dans le programme est reflétée dans le document "Opération (comptabilité et comptabilité fiscale)":

9. Payer des impôts

Transférons l'acompte dans le cadre du régime fiscal simplifié à l'aide du document "Radiation du compte courant" avec le type d'opération "Transfert d'impôt":

Lors de la publication du document, des écritures seront générées :

Inscriptions au registre "Livre de comptabilité des revenus et dépenses":

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Cliquer sur le bouton ouvre la fenêtre suivante :

Si une correction manuelle du livre est requise, cette case doit être décochée. Dans le formulaire qui s'ouvre, vous devez spécifier manuellement le reflet des paiements aux fins du régime fiscal simplifié et de l'UTII :

Noter. Le bouton KUDiR n'est pas actif pour tous les types de transactions de documents de paiement (en particulier, il peut être utilisé lors de l'enregistrement de transactions avec le type "Autres revenus / dépenses", "Transfert d'impôt").

Pour le remplissage manuel du livre de comptabilité des revenus et des dépenses, le document "Enregistrements du livre de comptabilité des revenus et des dépenses (USN, brevet)" est destiné. En particulier, cela est nécessaire pour les transactions commerciales reflétées dans le programme par le document «Opération (comptabilité et comptabilité fiscale)» (par exemple, avis d'imposition).

Clôture de période. Formation comptable et déclaration fiscale

Avant de clôturer le mois, aux fins de la comptabilité fiscale selon le régime fiscal simplifié, il est nécessaire de répartir les dépenses pour différents types d'activités. Pour ce faire, le programme est destiné à l'opération procédurale « Répartition des charges par type d'activité pour le régime fiscal simplifié ».

Menu : Opérations - Opérations planifiées

La distribution se fait au prorata des revenus perçus pour chaque type d'activité :

Lors de l'exécution d'une opération de routine, les registres seront constitués selon le régime fiscal simplifié. Ces registres formeront des mouvements de déclaration fiscale sur les dépenses réparties (en termes de dépenses acceptées dans le cadre du régime fiscal simplifié) :

Pour clôturer une période à des fins comptables, vous devez lancer le traitement "Clôture du mois" :

A des fins comptables, les coûts distribuables pour le service reçu ont également été répartis entre les régimes fiscaux :

Pour décrypter les résultats obtenus en fonction des données comptables, vous pouvez utiliser le rapport "Référence-calcul": "Radiation des coûts indirects (comptabilité)" et "Résultats financiers (comptabilité)":

Pour analyser les résultats des activités selon les données de la comptabilité fiscale, le rapport "Analyse de l'état de la comptabilité fiscale selon le régime fiscal simplifié" est destiné :

Pour chaque composante des revenus et dépenses, vous pouvez visualiser le détail (le décryptage s'appelle en double-cliquant sur l'indicateur qui vous intéresse) :

Tous les revenus et dépenses qui ne sont pas inclus dans ce rapport, respectivement, ne relèveront pas du livre de comptabilité des revenus et des dépenses et de la déclaration sur le régime fiscal simplifié.

À la suite des actions entreprises, nous obtenons des rapports générés automatiquement "Livre des revenus et dépenses":

Menu : Rapports - Livre comptable des revenus et dépenses pour le régime fiscal simplifié

Déclaration sur l'USN :

Menu : Rapports - Répertoire "Rapports réglementés"

Le système d'imposition simplifié a le droit d'appliquer un certain nombre d'organisations et d'entrepreneurs dans la conduite des activités économiques. Dans cet article, nous parlerons de certains points clés de l'application du système fiscal simplifié et examinerons les principales opérations réglementaires dans 1C: Enterprise Accounting 8 édition 3.0, liées au calcul et à la déclaration d'une taxe unique.

Ainsi, en utilisant l'USN, vous devez vous concentrer sur les points clés suivants :

Objet d'imposition applicable ;

Modalités de paiement des avances ;

Délais de déclaration fiscale.

L'objet de l'imposition dans le cadre du régime fiscal simplifié est le montant total des "revenus" ou le montant des "revenus moins les dépenses" pour la période. Les acomptes sont calculés selon le schéma : objet d'imposition multiplié par le taux d'imposition simplifié appliqué par le payeur.

En fonction des résultats de chaque trimestre, des acomptes du régime fiscal simplifié sont versés au budget :

Selon les résultats du 1er trimestre jusqu'au 25 avril ;

Selon les résultats du 2ème trimestre jusqu'au 25 juillet ;

Selon les résultats du 3e trimestre jusqu'au 25 octobre.

L'impôt principal à la fin de l'année doit être payé conformément à la règle générale de dépôt d'un rapport USN :

Pour les personnes morales jusqu'au 31 mars de l'année suivant l'année de déclaration ;

Pour les entrepreneurs individuels jusqu'au 30 avril de l'année suivant l'année de déclaration.

La date d'échéance est reportée au jour ouvrable suivant si la date approuvée tombe un week-end.

Calcul des acomptes en 1C

Prenons un exemple dans le tableau (les données sont données en roubles). La société travaille sur le régime fiscal simplifié au taux de 15% de l'objet "revenus moins dépenses". Indicateurs calculés total cumulé:

Pour le calcul automatique des avances sur le régime fiscal simplifié en 1C: Comptabilité, l'opération est utilisée Calcul de la taxe USN . Il est effectué lors de la procédure de clôture mensuelle et génère le montant de l'acompte le dernier jour de chaque trimestre.

Les écritures générées par l'opération ressemblent à ceci :

Résultats financiers et acompte au titre du régime fiscal simplifié sur la base des résultats de la clôture du mois :

Les calculs de la taxe USN dans 1C: Comptabilité 3.0 sont reflétés sur le compte 68.12: sur crédit - montants courus, sur débit - payé:

Lorsqu'il remplit une déclaration fiscale unique, un comptable doit faire attention à cette nuance. Montant des avances aux lignes 270 à 273 de la section 2.2 de la déclaration n'est pas ajusté à la baisse du montant de l'impôt calculé sur les périodes précédentes, le montant de l'avance réelle payable sur une base trimestrielle sera donc différent des indicateurs de déclaration et se présentera comme suit :

Au 1er trimestre - 9573;

Au 2e - 15315 (24888 - 9573);

Au 3e - 20166 (45054 - 24888);

À la fin de l'année - 12600 (57654 - 45054).

Ensuite, le comptable doit calculer impôt minimum au taux de 1%

du revenu pour l'année entière (sans déduire les dépenses) et comparez le résultat avec le montant de l'impôt USN calculé pour l'année. Pour cela, faisons les calculs :

879078.42 x 1% = 8791

(879078.42 -494714.64) x 15% = 57654

Dans notre cas, aucun câblage supplémentaire n'est nécessaire. Mais le comptable doit se rappeler que, ayant reçu une perte basée sur les résultats du travail de l'année, l'impôt minimum au taux de 1% de tous les types de revenus est payé quels que soient les résultats financiers.

Si le montant de la taxe calculée au taux de 15% s'avère inférieur à celui au taux de 1%, alors il faudra payer la différence. Dans ce cas, le programme, clôturant la période, en décembre générera une écriture dans le registre comptable pour le montant de taxe manquant :

Dt 99.01.1 Kt 68.12

L'indicateur du régime fiscal simplifié de l'impôt minimum est reflété dans la déclaration selon section 1.2 ligne 120.

Formation d'une déclaration sur le régime fiscal simplifié en 1C

Pour remplir la déclaration, allez dans le menu des rapports, trouvez la section dans le programme 1C-Reporting . Une liste des rapports créés au cours de la période s'ouvrira. On forme une nouvelle déclaration avec le bouton : Créer, puis sélectionnez la version actuelle du rapport.

Dans le formulaire ouvert de la déclaration, les données apparaissent lorsque vous cliquez sur le bouton Remplir. Passons aux informations de la section 2.2 de la ligne 280. Voici le montant de l'impôt au taux minimum du régime d'imposition simplifié de 1%, mais dans notre cas il n'est pas payé, car. la taxe calculée selon les règles générales est plus élevée. Les résultats des acomptes et de la taxe annuelle calculés de manière standard sont reflétés aux lignes 270 à 273 de cette section.

La section 2.2 contient également des données sur les revenus et les dépenses de l'organisme depuis le début de l'année. Le programme prend des informations à partir des données générées livrets de revenus et de dépenses dans le cadre du régime fiscal simplifié

. Vous pouvez trouver le livre dans la section générale du programme de menu Rapports et au-delà Bloc USN

:

Dans la même section du programme, tous les indicateurs nécessaires qui participent à la formation de la déclaration sont clairement présentés. Si le comptable est confiant dans les calculs, alors à la fin de la page il y a un bouton Payer depuis un compte bancaire surligné en jaune vif. Voici un lien pour une transition rapide vers la déclaration USN.

Je voudrais également attirer l'attention sur la section 1.2 de la déclaration, qui reflète le montant de l'avance et l'impôt total que le contribuable paiera effectivement au budget. Dans le programme, ces montants sont enregistrés sur le compte 68.12.

USN : comptabilisation des produits et charges (1C Comptabilité 8.3, édition 3.0)

2016-12-08T11:39:01+00:00Aujourd'hui, nous analyserons le sujet qui suscite peut-être le plus grand nombre de questions de la part des comptables novices (et pas seulement) - la procédure de reconnaissance des revenus et des dépenses dans le cadre du système fiscal simplifié (STS) dans la famille de programmes 1C: Comptabilité 8.

Des exemples seront pris en compte dans 1C : Comptabilité 8.3 (édition 3.0). Mais dans les "deux", tout fonctionne de la même manière.

Petite parenthèse sur la théorie

Nous sommes intéressés à remplir le livre des revenus et des dépenses (KUDIR). Dans ce magnifique livre :

- la colonne 4 est la colonne "Revenu total"

- la colonne 5 est "Revenu accepté"

- la colonne 6 est la colonne "Dépenses totales"

- la colonne 7 est "Dépenses acceptées"

Nous nous intéressons principalement aux colonnes 5 et 7. Ce sont elles qui affectent le montant de l'impôt unique que nous payons.

Il existe deux modes principaux sur le "simplifié":

- revenu (colonne 5)

- revenus (colonne 5) moins dépenses (colonne 7)

Pour calculer un impôt unique dans le premier cas, nous multiplions simplement le montant des revenus par 6%, et dans le second cas nous multiplions la différence entre les revenus et les dépenses par 15%.

Bref, c'est tout.

Calculez correctement les revenus et les dépenses - c'est la tâche la plus difficile. Sur la base même de la présence de quatre colonnes "revenu total" et "revenu reçu", "dépenses totales" et "dépenses reçues", il s'avère que tous les revenus et dépenses ne peuvent pas être pris en compte pour le calcul de l'impôt.

Vous devez être en mesure de déterminer correctement le moment de la comptabilisation des produits ou des charges. Avec le régime fiscal simplifié, pour cela il est obligatoire d'utiliser méthode de trésorerie.

Selon la méthode de trésorerie, la date de réception des revenus est le jour où les fonds sont reçus sur des comptes bancaires ou à la caisse. Et peu importe qu'il s'agisse d'un acompte ou d'un paiement. L'argent est venu - le revenu a été reçu et tombe donc immédiatement dans les colonnes 4 et 5.

Comme vous pouvez le voir, avec les revenus, tout est extrêmement simple. Toute réception d'argent (au caissier ou sur un compte courant) entre dans le revenu général et reconnu, sur lequel l'impôt doit être payé.

Avec les dépenses, les choses sont un peu plus compliquées.

Pour la reconnaissance frais d'achat de matériel- il est nécessaire de refléter le fait de leur réception et de leur paiement.

Pour la reconnaissance les dépenses pour les services qui nous sont rendus- il est nécessaire de refléter le fait de leur mise à disposition et de leur paiement.

Pour la reconnaissance dépenses pour l'achat de biens pour la revente ultérieure - vous devez refléter le fait de leur réception, paiement et vente.

Pour la reconnaissance les coûts de main-d'œuvre- vous devez refléter le fait de son accumulation et de son paiement.

Lors du paiement via rapports de dépenses- en plus des conditions ci-dessus, il est nécessaire de refléter le fait d'émettre de l'argent à une personne responsable.

Comme vous pouvez le voir, pour bon nombre de ces situations, il existe plusieurs conditions pour comptabiliser une dépense à la fois. Et ces conditions peuvent être remplies dans un ordre différent. Dans ce cas, le moment de la comptabilisation de la dépense sera considéré dernière condition remplie.

Avance bancaire de l'acheteur

L'acheteur a viré l'argent sur notre compte courant à titre d'acompte (paiement anticipé). Selon notre hypothèse (cash method), ce montant tombera immédiatement dans "Revenus totaux" (colonne 4) et "Revenus pris en compte" (colonne 5) :

reçu bancaire -> colonne 4 + colonne 5

Nous émettons un extrait (reçu sur le compte courant) pour 2000 roubles de l'acheteur LLC "Magic Doe":

Nous réalisons et ouvrons des écritures de documents (bouton DtKt). Nous voyons que le montant du paiement était lié à 62,02 - c'est vrai, car il s'agit d'une avance :

Allez immédiatement au deuxième onglet "Livre comptable des revenus et dépenses". C'est ici que les montants des paiements sont comptabilisés (ou non comptabilisés) selon les colonnes KUDIR. Nous voyons que les 2000 roubles reçus sont tombés immédiatement dans les colonnes 4 et 5 :

Acompte de l'acheteur à la caisse

Avec une caisse enregistreuse, tout ressemble à une banque. L'acheteur a versé de l'argent au caissier à titre d'acompte (paiement anticipé). Selon notre hypothèse (cash method), ce montant tombera immédiatement dans les colonnes 4 et 5 :

ticket de caisse -> colonne 4 + colonne 5

Nous émettons un ordre de paiement entrant (reçu en espèces) de l'acheteur "Svergunenko M.F." pour le montant de 3000 roubles:

Nous affichons le document et procédons à ses affichages (bouton DtKt). Nous voyons que le montant du paiement était lié à 62,02 - c'est vrai, car il s'agit d'une avance :

Nous passons immédiatement à l'onglet "Livre de comptabilité des revenus et dépenses" et constatons que notre montant total est tombé dans les colonnes 4 et 5 :

Rémunérer un prestataire pour des services rendus

Passons aux dépenses. Tout est plus intéressant ici. Mais pas en cas de paiement pour des services qui nous sont rendus. Il nous suffit d'entrer dans le programme un acte sur la prestation de services et son paiement, puis l'acte lui-même (selon la méthode de trésorerie) ne fera aucune marque dans les colonnes KUDIR, mais le relevé bancaire diffusera immédiatement le montant du paiement dans les colonnes 6 et 7 :

acte de service -> ne fera rien

paiement bancaire -> colonne 6 + colonne 7

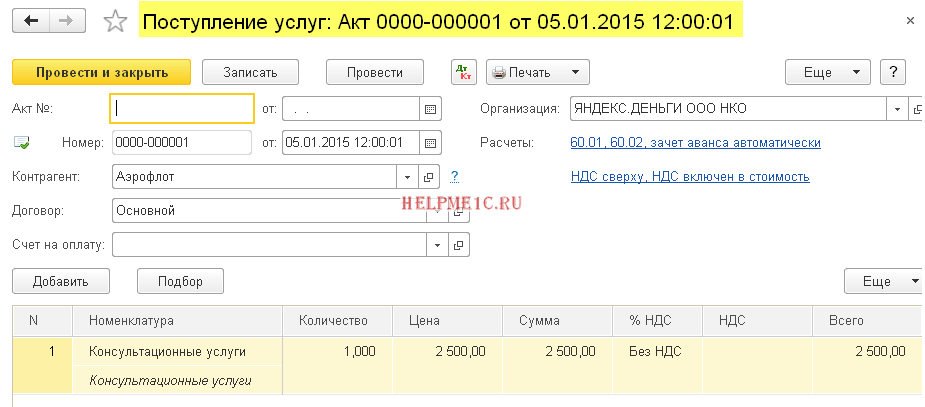

Nous entrons dans le programme un acte sur la prestation de services du fournisseur "Aeroflot" d'un montant de 2500 :

Nous affichons le document et procédons à ses affichages (bouton DtKt). On voit que les coûts (compte 26) ont été imputés à 60.01 - c'est vrai :

Nous ne voyons pas les signets "Livre des revenus et dépenses", ce qui signifie que les 2500 indiqués ne sont tombés dans aucune des colonnes KUDIR. Vas-y.

Le lendemain, nous déposons un extrait de paiement des services qui nous ont été rendus :

Nous réalisons un extrait et regardons ses affichages. Nous voyons que le montant du paiement est lié à 60,01 :

Nous passons immédiatement à l'onglet "Livre des revenus et dépenses" et constatons que les 2500 payés sont finalement tombés dans les colonnes 6 et 7 :

Paiement anticipé au fournisseur pour la prestation de services

Que se passe-t-il si nous effectuons un paiement anticipé au fournisseur pour les services rendus (paiement anticipé) ? Et puis ils ont publié une loi sur la prestation de services. Schématiquement, cela ressemblera à ceci:

paiement bancaire -> remplir la colonne 6

agir sur la prestation de services -> remplir la case 7

Nous ajouterons au programme un relevé bancaire (notre acompte au fournisseur) d'un montant de 4500 :

Publions le document et ouvrons ses affichages (bouton DtKt). Nous voyons que le montant a atteint 60,02 - c'est vrai, car il s'agit d'une avance :

Allez immédiatement dans l'onglet "Livre des revenus et dépenses" et constatez que le montant de l'avance n'est tombé que dans la colonne 6 :

Et c'est juste. Selon la méthode cash en colonne 7 (dépenses acceptées), nous ne pourrons prélever ce montant qu'après le dépôt de l'acte de prestation. Faisons-le.

Nous ajouterons dès le lendemain une loi sur la prestation de services au programme :

Parcourons le document et voyons les publications :

Passons immédiatement à l'onglet "Livre des revenus et dépenses" et voyons que le montant du paiement est finalement entré dans la septième colonne :

Payer le fournisseur pour les matériaux

Important!

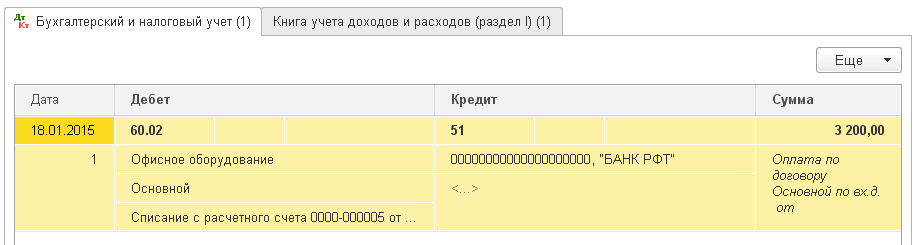

Ensuite, nous raisonnerons ainsi. Nous avons une méthode de trésorerie. Il y a d'abord eu la réception des matériaux, puis le paiement par banque. Évidemment, c'est le paiement par la banque (puisque le reçu a déjà été) qui va créer des écritures dans les colonnes 6 et 7. Schématiquement, ce sera comme ça :

réception de matériel -> ne créera rien

paiement bancaire pour les matériaux -> remplir la colonne 6 et la colonne 7

Nous inclurons dans le programme la réception de matériaux d'un montant de 1000 roubles:

On voit qu'à côté des écritures, l'onglet "Livre des revenus et dépenses" n'apparaissait pas. Cela signifie que le document d'entrée de marchandises dans ce cas n'a créé d'enregistrements pour aucune des colonnes KUDIR.

Nous émettrons un relevé de paiement pour les matériaux le jour suivant :

Publions le document et ouvrons ses affichages (bouton DtKt) :

Passons immédiatement à l'onglet "Livre des revenus et dépenses" et voyons que le document a rempli les colonnes 6 et 7 :

Paiement anticipé au fournisseur contre la fourniture de matériaux

Important! Tout d'abord, nous allons correctement mettre en place la procédure de comptabilisation des dépenses dans la politique comptable -.

Dans ce cas, vient d'abord le paiement, puis la réception des matériaux. Selon la logique de la méthode de caisse, la comptabilisation complète des dépenses (colonne 7) ne sera possible qu'après la signature des deux documents. Schématiquement ce sera comme ça :

paiement par banque contre fourniture de matériaux -> remplir la colonne 6

réception des matériaux -> remplir la colonne 7

Nous ajouterons au programme un extrait sur le prépaiement des matériaux pour 3200 roubles:

Publions le document et ouvrons ses affichages (bouton DtKt) :

Passons immédiatement à l'onglet "Livre comptable des revenus et dépenses" et nous verrons que l'extrait n'a rempli jusqu'à présent que la colonne 6 (dépenses totales):

Pour remplir la septième colonne, le document de réception des matériaux est manquant. Formatons-le :

Nous publions le document et regardons ses affichages (bouton DtKt):

Allez immédiatement dans l'onglet "Livre de comptabilité des revenus et dépenses" et voyez que le document de réception des matériaux a rempli la colonne 7 manquante :

Paiement au fournisseur pour les marchandises

Important! Tout d'abord, nous allons correctement mettre en place la procédure de comptabilisation des dépenses dans la politique comptable -.

En général, la procédure de comptabilisation des dépenses pour l'achat de biens à vendre est similaire à la situation de réception des matériaux - elle nécessite également la réception et le paiement. Mais une exigence supplémentaire (troisième) est que Les dépenses ne sont comptabilisées qu'au fur et à mesure que les biens achetés sont vendus..

Schématiquement, notre schéma sera le suivant :

réception des marchandises -> ne remplit rien

paiement des marchandises par banque -> remplir la colonne 6

vente de biens payés -> remplir la colonne 7

Nous inclurons dans le programme la réception des marchandises d'un montant de 31292 roubles:

Publions le document et ouvrons ses affichages (bouton DtKt) :

Nous voyons que l'onglet "Livre de comptabilité des revenus et dépenses" est manquant, ce qui signifie que le document n'a rien enregistré dans les colonnes KUDIR.

Nous établirons une déclaration de paiement des marchandises au fournisseur :

Vérifions le document et ouvrons ses publications :

Allez immédiatement dans l'onglet "Livre comptable des revenus et dépenses" et constatez que le montant du paiement est tombé dans le total des dépenses (colonne 6). Dans la septième colonne (dépenses acceptées), ce montant diminuera au fur et à mesure de la vente des biens.

Supposons que tous les biens sont vendus. Mettons-le en œuvre :

Publions le document et ouvrons ses affichages (bouton DtKt) :

Passons immédiatement à l'onglet "Livre comptable des revenus et dépenses" et nous verrons que le montant du paiement est finalement tombé dans la septième colonne:

Paiement anticipé au fournisseur pour les marchandises

Important! Tout d'abord, nous allons correctement mettre en place la procédure de comptabilisation des dépenses dans la politique comptable -.

Tout ici est similaire au paiement du fournisseur pour les marchandises (paragraphe précédent). Sauf que le montant du paiement tombera dans la sixième colonne du premier document (relevé bancaire). Le schéma ressemblera à ceci :

paiement des marchandises par banque -> remplir la colonne 6

réception des marchandises -> ne remplira rien

vente de biens payés -> remplir la colonne 7

Paiement au fournisseur via le rapport préalable

Important! Tout d'abord, nous allons correctement mettre en place la procédure de comptabilisation des dépenses dans la politique comptable -.

Si, dans l'une des situations décrites ci-dessus, vous remplacez le paiement via une banque par un paiement via une personne responsable, tout fonctionnera exactement de la même manière.

Mais il y a une nuance. La condition principale pour prendre les dépenses payées selon le rapport préalable (en plus de celles énumérées ci-dessus) est l'émission effective d'argent à la personne responsable (mandat en espèces).

C'est le document RKO que la colonne 6 sera remplie.

La colonne 7 sera remplie lors de la survenance des conditions complémentaires suivantes : rapport préalable + (attestation de prestation de service ou réception de matériel ou réception de marchandise et sa vente). De plus, cette colonne sera remplie avec le dernier document par date.

Paiement des salaires

Pour remplir les colonnes 6 et 7, vous devez avoir deux documents à la fois : régularisation et paiement des salaires.

Schéma 1 :

paie -> ne remplira rien

paie (RKO) -> remplir la colonne 6 et la colonne 7

Schéma 2 :

paiement des salaires avant régularisation (CSC) -> remplir la colonne 6

paie -> remplissez la colonne 7

Nous sommes super, c'est tout

Au fait, de nouvelles leçons...

Sincèrement, Vladimir Milkine(enseignant et développeur