Uneori, reflectarea plății cu carduri bancare provoacă dificultăți antreprenorilor care folosesc sistemul simplificat de impozitare, mai ales dacă vând nu numai bunuri noi, ci și comision. Să luăm în considerare o posibilă situație în practică.

Exemplu

Un anume SRL, fiind comisionar, vinde atat propriile sale, cat si articolele acceptate pentru comision la retail. În același timp, folosește o schemă simplificată de impozitare (obiectul „venituri minus cheltuieli”). Pe baza politicii sale contabile, compania vinde produse inregistrate la pretul de achizitie printr-un punct de vanzare automatizat folosind software modern. Totodată, comitetul folosește sistemul principal de impozitare și plătește TVA. Compania luată în considerare în exemplul nostru acceptă carduri bancare pentru plată. Banca absorbantă care cooperează cu aceasta primește 2% din încasări ca recompensă.

În decembrie anul trecut, compania noastră a vândut produse în valoare de 200 de mii de ruble (din mărfurile proprii pentru 100 de mii și același comision). Cumpărătorii au plătit bunurile în numerar pentru 100 de mii de ruble, iar restul a fost plătit cu carduri. La sfârșitul lunii decembrie a acelui an, în contul nostru curent de la bancă au venit 98 de mii de ruble.

Agentul comisionar acceptă un comision de 10% din încasări pentru bunurile vândute și o reține din fondurile plătite de cumpărători. De obicei, conform contractului, comisionarul se raportează lunar la comisionul său. Banii pentru produsele de comision vândute, minus remunerația comisionarului, au fost transferați companiei în decembrie anul trecut.

Acțiuni în program

- pe marcajul băncii și al casieriei, punem caseta de selectare pentru carduri de plată;

- pe fila de tranzacționare - casete de selectare pentru comerțul cu amănuntul și vânzarea de bunuri sau servicii ale expeditorilor (principali).

În sistemul contabil, primirea mărfurilor se înregistrează folosind documentul corespunzător din secțiunea cumpărături. Mai mult, pentru bunuri proprii, trebuie să utilizați tipul de operațiune „Marfă”, iar pentru comision - „Bunuri, servicii, comision”.

Document de primire a mărfurilor expediate

Ar trebui luat în considerare cu mai multă atenție. Un astfel de document cu tipul de operațiune „Marfă, servicii, comision” trebuie completat de către utilizator pe baza documentului de expediere de la expeditor (adică factură). Denumirea acordului încheiat cu angajamentul este selectată din directorul de acorduri. Pentru apariția sa sub forma unui element de director, luăm „Cu un committent (principal) de vânzare”.

Important!

În cardul unui astfel de acord, va fi convenabil să completați imediat detaliile comisionului, astfel încât în raportul către principal, comisionul acestuia să fie calculat fără participarea utilizatorului.

În exemplul nostru, metoda de calcul a fost stabilită ca procent din valoarea vânzărilor, iar suma a fost stabilită ca 10%. Contul de ținere a evidenței decontării cu committent este indicat în formularul de decontare ( îl puteți deschide folosind linkul corespunzător). Pentru completarea automată a conturilor de contabilizare a decontărilor cu principalul, este necesară completarea registrului „Conturi de contabilizare a decontărilor cu contrapărțile” (se deschide în directorul contrapărților).

În tabelul documentului de recepție a mărfurilor, în coloana contului contabil, indicăm contul în afara bilanțului 004.1 (se numește „Marfuri acceptate la comision”). Pentru ca valoarea acestuia să fie înlocuită în „Chitanța (act, factură)” în regim automat, este necesară configurarea registrului de informații în contul contabil de articole în mod corespunzător.

In momentul inregistrarii documentului in registrul de contabilitate, in debitul acestui cont se va face doar o consemnare pentru suma totala a cantitatii de produse primite de la principal. Vânzarea cu amănuntul a oricărui produs (atât propriu, cât și cu comision) este afișată în „Raportul vânzărilor cu amănuntul” (în secțiunea vânzări) – tipul de operațiune în acest caz va fi „Magazin retail”.

În exemplul nostru, compania lucrează la sistemul de impozitare simplificat, ceea ce înseamnă că nu plătește TVA, ci angajatul doar îl plătește. Deci, să nu ne stânjenim că o parte a mărfurilor dintr-un document (produsele noastre proprii) este vândută fără TVA, iar cealaltă - comision - cu TVA.

Acum, în fila plăți fără numerar, introduceți plăți fără numerar (tipul de plată va fi „Carte de plată”). Când „Raportul vânzărilor cu amănuntul” este postat, vor fi generate înregistrările contabile corespunzătoare.

Citiți mai multe despre contul în afara soldului USN.02 „Decontări cu cumpărători pentru mărfuri expeditorului”

Este necesar să se salveze date despre ce procent de creanțe la momentul rambursării sale ar trebui să fie atribuit decontării cu angajamentul. Suma afișată în debitul acestui cont trebuie calculată proporțional cu partea din încasările din vânzarea mărfurilor expediate din totalul încasărilor zilnice. Pe lângă registrul contabil, facem înscrieri în registre speciale de acumulare.

Formăm un document de chitanță în contul curent (tipul de operațiune va fi „Chitanțe din vânzări cu carduri de plată și împrumuturi bancare”) în valoare de 98 de mii de ruble. Dacă introducem manual documentul, introducem în câmp suma comisionului bancar pentru suma serviciilor. După postarea documentului, obținem toate postările necesare.

Pe lângă registrul contabil, se fac înscrieri și în registrele speciale de acumulare, inclusiv în registrul „Cartile de contabilitate a veniturilor și cheltuielilor” (în prima secțiune), sumele cerute sunt reflectate în componența veniturilor și cheltuielilor simplificate. sistemul fiscal.

Ușurința în utilizare a programului

„Contabilitatea 8” distribuie automat veniturile financiare către diferite tipuri de activități, în conformitate cu contractul de achiziție. În plus, comisionul bancar este în întregime legat de cheltuielile companiei în exemplul nostru ca costuri directe suportate de companie în procesul de tranzacționare atât cu amănuntul, cât și cu comisioane.

In cazul in care contractul de comision prevede ca plata serviciilor bancii din punct de vedere al veniturilor comitentului se face pe cheltuiala acestuia, va trebui sa corectam independent inscrierile din registrul contabil si din registrul „Carnet de contabilitate venituri si cheltuieli”. ” (prima secțiune) pentru suma cerută.

Cum se întocmește un raport către expeditor cu privire la vânzări

Software-ul furnizează pentru aceasta un document cu același nume (se află în secțiunea de achiziții) pentru tipul de tranzacție numit „Raport vânzări”. Poate fi generat pe baza „Chitanță (act, factură)” de la comitet. În acest caz, datele principale din fila principală vor fi înlocuite de ele însele. În plus, în fila numită „Principal”, trebuie să introduceți:

- data generării raportului;

- contul de contabilitate venituri 90.01.1;

- denumirea serviciului prestat comitentului;

- obiect de contabilitate analitică pentru subconto („Grupuri de nomenclatură”).

Tabelul de marcaje de bunuri și servicii poate fi completat automat. Pentru a face acest lucru, apăsați butonul de umplere și selectați una dintre cele 3 moduri:

- „Completați conform contractului” - tabelul va fi completat cu toate bunurile primite în baza contractului;

- „Completați vândut conform contractului” - tabelul va fi completat cu mărfuri ale expeditorului deja vândute, dar neprezentate încă în alte rapoarte;

- „Completați la primire” - ni se va oferi o listă de documente pentru care au fost primite bunuri pentru comision.

Pentru firma noastra, luata ca exemplu, va fi mai usor sa completati tabelul cu bunurile vandute in baza contractului incheiat cu mandantul.

Important!

Pentru a vă asigura că comisionul este dedus imediat din veniturile committentului, în fila de calcule, bifați caseta „Reține comision din veniturile committentului”.

Pentru a o contabiliza ca parte a veniturilor în cadrul sistemului fiscal simplificat, este necesar să se reflecte chiar primirea acestei sume de la „cumpărătorul final”. Accesați marcajul de fonduri și introduceți manual următoarele date:

- în câmpul tip raport de plată - selectați „Plată”;

- în calitate de cumpărător este indicată orice contraparte - să luăm „Cupărătorul cu amănuntul”;

- in campurile data evenimentului, suma, TVA si % TVA - introduceti data vanzarii cu amanuntul a bunurilor, suma si cota TVA pentru produsele vandute de expeditor.

După ce „Raportul către principal” este completat, vor fi create și toate înregistrările contabile necesare. Pe lângă registrul contabil, înregistrările necesare se vor reflecta și în registre speciale de acumulare, inclusiv Registrul veniturilor și cheltuielilor (secțiunea întâi). Ca parte a veniturilor din sistemul simplificat de impozitare, se va reflecta și comisionul corespunzător.

Important!

Data recunoașterii venitului este întotdeauna data de raportare a angajamentului.

Dacă nu există sold în contul 57.03, aceasta înseamnă că toate decontările cu banca absorbantă sunt complet finalizate. După transferul de bani, este ușor pentru comisionat să se asigure că comisionarul nu are nicio datorie față de comisionat. În acest scop, este posibilă, în special, formarea unui bilanţ „Alte decontări cu diverşi debitori şi creditori” pe contul 76.09.

Continuăm să vorbim despre suportul operațiunilor de achiziție în „1C: Accounting 8” ediția 3.0*. În acest articol, citiți despre particularitățile contabilității pentru achiziționarea de tranzacții cu „simplificatoare”, inclusiv atunci când combinați regimuri fiscale speciale, precum și atunci când tranzacționați bunuri proprii și comisionare.

Recunoașterea veniturilor și cheltuielilor de către „simplificatori” la plata cu carduri bancare

Vă reamintim că o caracteristică a plății prin carduri bancare este că fondurile pentru tranzacțiile efectuate sunt primite de organizație nu de la cumpărător, ci de la banca achizitoare și:

- momentul primirii efective a fondurilor în contul de decontare al organizației, de regulă, diferă de momentul plății de către cumpărător;

- în cele mai multe cazuri, fondurile nu sunt primite integral, ci minus comisionul bancar.

Organizațiile și antreprenorii individuali (IE) care utilizează sistemul simplificat de impozitare (STS) trebuie să recunoască în venituri costul integral al bunurilor vândute (lucrări, servicii) plătit de cumpărător, fără a reduce comisionul bancar cu suma. Acest punct de vedere a fost exprimat în repetate rânduri de autoritățile de reglementare în scrisori și explicații. Faptul este că „simplificatorii” la determinarea obiectului impozitării iau în considerare veniturile din vânzări și veniturile neexploatare (articolul 346.15 din Codul fiscal al Federației Ruse). Și veniturile din vânzare sunt determinate pe baza tuturor încasărilor aferente decontărilor pentru bunuri vândute (lucrări, servicii) sau drepturi de proprietate (clauzele 1, 2, articolul 249 din Codul fiscal al Federației Ruse). În ceea ce privește valoarea comisionului bancar, este costul plății pentru serviciile unei instituții de credit. „Simplificatoarele” cu obiectul impozitării „venituri minus cheltuieli” comisionul bancar pot fi luate în considerare în cheltuieli (clauza 9, clauza 1, articolul 346.16 din Codul fiscal al Federației Ruse, scrisorile Ministerului de Finanțe al Rusiei din mai 14, 2012 Nr. 03-11-11 / 161, din 21 noiembrie 2007 Nr. 03-11-04 / 2/280, Serviciul Fiscal Federal al Rusiei pentru Moscova din 26 noiembrie 2010 Nr. 16-15 / [email protected]). Ei bine, „simplificatoarele” cu obiectul „venit” nu au dreptul să ia în considerare nicio cheltuială, inclusiv costurile comisionului băncii (clauza 1, articolul 346.18 din Codul fiscal al Federației Ruse).

Întrucât la aplicarea sistemului simplificat de impozitare se ia în considerare venitul „la plată” (metoda numerar), data primirii veniturilor din vânzarea de bunuri (lucrări, servicii) plătite cu cardul bancar este ziua în care fondurile sunt plătite. primite în contul curent al organizației (clauza 1 a articolului 346.17 din Codul fiscal al Federației Ruse , scrisorile Ministerului Finanțelor al Rusiei din 28 iulie 2014 Nr. 03-11-06 / 2/36926, din 3 aprilie, 2009 Nr. 03-11-06 / 2/58, Serviciul Fiscal Federal al Rusiei pentru Moscova din 26 noiembrie 2010 Nr. 16-15 / [email protected]).

Această abordare este implementată în „1C: Contabilitate 8”: scrierea în registru introduse la postarea documentului , și nu în momentul în care plata este reflectată de un card de plată, așa cum se așteaptă unii utilizatori.

În același timp, un alt grup de utilizatori (în special pentru întreprinzătorii individuali care nu sunt obligați să țină evidența contabilă) neglijează adesea procedura de înregistrare a tranzacțiilor în sistemul contabil și înregistrează exclusiv documente bancare și de casă, considerând că pentru contabilitatea fiscală în cadrul regimului simplificat. sistem fiscal cu obiectul "venit" acest lucru este destul de suficient. Dar la ce poate duce o astfel de „contabilitate” pentru utilizator?

Dacă creați un document în program Chitanță în contul curent cu tipul de operare fără a reflecta vânzarea de bunuri (lucrări, servicii) , pentru care s-a primit această plată, apoi se formează un sold debitor „roșu” pe contul 57.03. În sine, acest sold „roșu” nu este groaznic dacă utilizatorul folosește doar un sistem de impozitare simplificat, fără a-l combina cu plata unui impozit unic pe venitul imputat (UTII) sau a unui brevet. Într-adevăr, în raport Cartea de contabilitate a veniturilor si cheltuielilor sistemului simplificat de impozitare(denumit în continuare KUDiR) veniturile din vânzări cu carduri de plată scad, iar ca necazuri în acest caz, utilizatorul a organizat doar incorect contabilitatea tranzacțiilor comerciale, fără a afecta rezultatul final în contabilitatea fiscală.

Problemele încep dacă sistemul simplificat de impozitare este combinat cu activități, veniturile din care sunt contabilizate într-un mod special, de exemplu:

- vânzarea de bunuri și servicii ale expeditorilor (principali);

- combinarea cu plata unui impozit unic pe venitul imputat (UTII);

- combinație cu sistemul de impozitare brevetat (PSN);

- plata unui impozit pe vânzări (cu sistemul de impozitare simplificat „venit”) și contabilizarea separată a veniturilor în scopul reducerii impozitului plătit în regimul fiscal simplificat cu valoarea impozitului pe vânzări.

În astfel de cazuri, „roșeața” din contul 57.03 este garantată să conducă la reflectarea incorectă (sau nereflectarea) venitului în KUDiR. Cu alte cuvinte, în contabilitate separată, utilizatorul se blochează, iar consecințele acestui accident sunt rezolvate cu mare dificultate.

Contabilizarea tranzacțiilor de achiziție la combinarea USN și PSN

Procedura de reflectare a plăților prin carduri bancare de la „simplificatoare” atunci când este combinată cu sistemul de impozitare a brevetelor va fi luată în considerare în exemplul următor.

Exemplul 1

|

IP Shilov S.A. este angajată în comerțul cu amănuntul al încălțămintei, aplică sistemul fiscal simplificat cu obiectul „venituri reduse cu suma cheltuielilor”. În plus, IP Shilov S.A. presteaza servicii de reparatii incaltaminte si este platitorul unui brevet in raport cu acest tip de activitate. IP Shilov S.A. folosește CCP atunci când primește numerar și efectuează plăți cu carduri de plată. Remunerația băncii absorbante este de 2% din suma încasărilor primite. IP Shilov S.A. 13.03.2016 a prestat servicii în valoare de 50.000,00 ruble. și a vândut mărfuri în valoare de 150.000,00 ruble. Bunurile și serviciile au fost plătite de cumpărători în numerar în valoare de 170.000,00 RUB. și carduri de plată în valoare de 30.000,00 ruble. (inclusiv: pentru mărfuri 20.000,00 ruble, pentru servicii 10.000,00 ruble). La 15 martie 2016, banca achizitoare a creditat fonduri în valoare de 29.400,00 RUB în contul de decontare al IP Shilov S.A. În conformitate cu politica contabilă a IP Shilova S.A. Bunurile sunt evaluate la prețul de achiziție. Atât bunurile, cât și serviciile sunt vândute printr-un punct de vânzare automatizat. |

Înainte de a începe lucrul, utilizatorul trebuie să activeze funcționalitatea necesară a programului 1C: Accounting 8 versiunea 3.0, precum și să stabilească o politică contabilă pentru parametrii contabili și fiscali. Accesul la setările specificate se realizează din secțiune Lucrul principal->Setări prin hyperlinkurile relevante.

Pe marcaje:

- Banca si casa de marcat pune steagul Carduri de plată;

- Comerț-> steag Cu amănuntul.

Începând cu versiunea 3.0.44.94, alegerea sistemului de impozitare, stabilirea parametrilor contabili fiscale și lista rapoartelor furnizate se realizează într-un formular separat Configurați taxe și rapoarte accesat printr-un hyperlink Taxe și rapoarte.

In sectiune Sistemul de impozitare folosind comutatorul, trebuie să specificați IP-ul aplicat Shilov S.A. sistemul principal de impozitare - Simplificat (venituri minus cheltuieli)și, de asemenea, a pus steagul Brevet(Fig. 1). Pentru a stoca în sistemul contabil informații despre tipurile de activități pentru care se plătește un brevet, este destinat un director Brevete. Directorul este accesat și din formular Configurați taxe și rapoarte in sectiune Brevete. În plus, informațiile despre brevete pot fi indicate direct din documentele sistemului contabil, reflectând vânzarea de bunuri (lucrări, servicii).

Orez. 1. Sistemul de impozitare

Sub forma unui element de referință Brevete sunt indicate urmatoarele informatii:

- titlul de funcționare al brevetului;

- numărul și data emiterii;

- durata brevetului (în caz de pierdere a dreptului de a aplica sistemul brevetului de impozitare sau de încetare a activității de întreprinzător, se indică termenul efectiv al brevetului);

- baza de impozitare (expresia monetară a potențialului de a primi venituri anuale) și valoarea impozitului;

- Plata BCC.

În grupuri pliabile:

- Plată- sunt indicate sumele si termenele de plata a costului brevetului;

- Oficiu fiscal- sunt stocate informații despre autoritatea fiscală în care organizația este înregistrată ca contribuabil PSN.

Pentru a reflecta vânzările cu amănuntul printr-un punct de vânzare automatizat, programul folosește un document de sistem contabil Raport de vânzări cu amănuntul(capitol Vânzări) cu tipul de operare Magazin de vânzare cu amănuntul.

Acest document vă permite să păstrați evidența separată a veniturilor în contabilitate și contabilitate fiscală primite în cadrul sistemului principal de impozitare (STS) și pentru activitățile cu o procedură fiscală specială (transferate la plata unui brevet).

Pentru a genera rezultate financiare pentru tipul principal de activitate și pentru activitățile cu procedură specială de impozitare, în 1C se deschid subconturi separate: Contabilitatea 8 pentru contul 90.

Veniturile din vânzarea cu amănuntul a încălțămintei trebuie luate în considerare la creditul contului 90.01.1 „Venituri din activități cu sistemul principal de impozitare”.

Veniturile din activități transferate la plata unui brevet (repararea încălțămintei) trebuie luate în considerare în creditul contului 90.01.2 „Venituri din anumite tipuri de activități cu procedură specială de impozitare”.

Contabilitatea cheltuielilor trebuie ținută pe debitul conturilor 90.02 „Costul vânzărilor”, 90.07 „Cheltuieli de vânzare”, 90.08 „Cheltuieli administrative” pentru conturile de ordinul trei (Fig. 2):

- „1” - să contabilizeze cheltuielile pentru tipul principal de activitate (STS);

- „2” - să contabilizeze cheltuielile pentru activitățile cu o procedură specială de impozitare.

Orez. 2. Conturi de venituri si cheltuieli pentru activitati cu procedura speciala de impozitare

Registrul de informații Registrul este accesat din registru Planul de conturi prin hyperlink Inca-> Conturi de venituri și cheltuieli pentru activități cu o procedură specială de impozitare.

Pentru ca conturile de venituri și cheltuieli din vânzări pentru diferite tipuri de activități să fie automat substituite în documente, va fi utilă înființarea registrului. Conturi contabile de articole, care este disponibil prin hyperlinkul cu același nume din director Nomenclatură situat in sectiunea Carti de referinta.

Să creăm un document nou Raport de vânzări cu amănuntul. În antetul documentului, indicăm contul de numerar, în corespondență cu care se vor reflecta încasările din retail primite în numerar. Camp Depozit populate cu o valoare implicită. Dacă organizația are mai multe depozite, atunci numai depozite cu tipul Magazin de vânzare cu amănuntulȘi Depozit.

Dacă organizația desfășoară activități cu o procedură de impozitare specială (UTII, sistem de brevete sau activități supuse plății unei taxe pe vânzări), în document apare un câmp Venituri la NU, unde trebuie să specificați procedura de contabilizare a veniturilor din vânzări. Pe baza condițiilor din Exemplul 1, utilizatorul selectează în câmp Venituri la NU sens:

- USN dacă acest document reflectă vânzarea de pantofi;

- numele brevetului (de exemplu, Reparație încălțăminte), dacă serviciile se reflectă în activitatea de pe brevet. Dacă este necesar, puteți adăuga și selecta un nou brevet aici ( Creați un brevet...).

Marcaj Bunuri bunurile și serviciile vândute unui client cu amănuntul pe zi sunt indicate: componența lor în nomenclatură, cantitatea, prețul și cantitatea.

În mod implicit, toate plățile sunt considerate numerar. Dacă în timpul zilei plățile au fost efectuate cu carduri de plată, împrumuturi bancare sau certificate cadou, atunci trebuie să completați fila Plăți fără numerar(Fig. 3).

Orez. 3. Indicarea metodei de plată fără numerar în documentul „Raport privind vânzările cu amănuntul”

După document raport de vânzări cu amănuntul, unde este recuzita Venituri la NU ia valoare reparatie pantofi,

Debit 62.R Credit 90.01.2 - pentru suma încasărilor din vânzarea de servicii sub brevet (50.000,00 ruble); Debit 57.03 Credit 62.R - pentru suma plății cu carduri de plată (10.000,00 ruble); Debit USN.03 - pentru suma încasărilor din vânzarea activităților pe un brevet, plătită cu cardul (10.000,00 ruble); Debit 50,01 Credit 62.R - pentru suma plății în numerar primite (40.000,00 ruble);

Fiți atenți că dacă există mai multe opțiuni de plată de la clienți, veniturile din retail se reflectă în contul interimar 62.P „Decontări cu clienții retail”, după care se repartizează pe modalități de plată.

Contul în afara bilanțului USN.03 „Decontări cu cumpărători pentru activități pe un brevet” este destinat să stocheze informații despre ce parte a creanțelor, atunci când sunt plătite, ar trebui să fie atribuită veniturilor din activități pe un brevet.

Pe lângă registrul contabil, se fac înscrieri în registre speciale de acumulare pentru evidența fiscală a sistemului simplificat de impozitare și pentru contabilizarea veniturilor din brevete. Deci, numerar primit pentru repararea pantofilor în valoare de 40.000,00 ruble. se vor reflecta în veniturile din brevete în registru Cartea de venituri (brevet). Vă reamintim că contabilizarea veniturilor la aplicarea PSN este necesară doar pentru un singur scop - pentru a controla condițiile de aplicare a PSN (venitul din toate tipurile de activități antreprenoriale pe un brevet nu trebuie să depășească 60 de milioane de ruble - paragraful 1, alineatul 6, articolul 346.45 din Codul fiscal al Federației Ruse).

În registru Caietul de venituri și cheltuieli (Secțiunea I) suma 40.000,00 RUB referința va fi reflectată în coloane Venitul UTIIȘi venit total. Camp Venitul UTII este destinat să reflecte veniturile din activități cu o procedură specială de impozitare în scopul menținerii unei contabilități separate.

După document raport de vânzări cu amănuntul, unde este recuzita Venituri la NU ia valoare USN, vor fi generate următoarele înregistrări contabile:

Debit 90,02 Credit 41,02 - pentru costul mărfurilor vândute (112.500 ruble); Debit 62.R Credit 90.01.1 - pentru suma încasărilor din vânzarea mărfurilor (150.000,00 ruble); Debit 57.03 Credit 62.R - pentru suma plății cu carduri de plată (20.000,00 ruble); Debit 50,01 Credit 62.R - pentru suma plății în numerar primite (130.000,00 ruble);

Pe lângă registrul contabil, se fac înregistrări în registre speciale de acumulare, cuprinzând următoarele sume:

- 130.000,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a veniturilor sistemului fiscal simplificat;

- 112.500,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a cheltuielilor USN.

Să creăm un document Chitanță în contul curent cu tipul de operare Încasări din vânzări din carduri de plată și împrumuturi bancareîn valoare de 29.400,00 RUB . Cantitatea de servicii trebuie să introduceți suma comisionului bancar (600,00 ruble).

După înregistrarea documentului, în registrul contabil se trec următoarele înregistrări:

Debit 51 Credit 57,03 - pentru suma de fonduri primite de la banca cumpărătoare (29.400,00 ruble); Debit 91,02 Credit 57,03 - pentru suma remunerației reținute de banca cumpărătoare (600,00 ruble); Credit USN.03 - pentru suma de plată pentru activitățile pe brevet creditate în contul curent (10.000,00 ruble).

Pe lângă registrul contabil, se fac înregistrări în registre speciale de acumulare, cuprinzând următoarele sume:

- 10.000,00 RUB - în registru Registrul de venituri (brevet) ca parte a veniturilor din brevete;

- 20.000,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a veniturilor sistemului fiscal simplificat;

- 400,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a cheltuielilor USN.

După cum puteți vedea, programul „1C: Contabilitate 8” versiunea 3.0 a distribuit automat pentru diferite tipuri de activități nu numai fondurile primite în baza contractului de achiziție, ci și suma comisionului băncii, reflectată ca cheltuieli în cadrul sistemului fiscal simplificat.

Vom forma un bilanţ pentru contul 57.03. Absența unui sold indică finalizarea completă a decontărilor cu banca absorbantă.

Plata cu cardul de plata pentru bunuri proprii si comisionare

Și acum să ne uităm la modul în care plățile prin carduri bancare se reflectă în „simpliștii” care tranzacționează în același timp propriile mărfuri și comisionează.

Exemplul 2

|

Romashka LLC (comisionar) își vinde bunuri proprii și comisionare cu amănuntul, aplică sistemul fiscal simplificat cu obiectul „venituri minus cheltuieli”. În conformitate cu politica contabilă a Romashka LLC, bunurile contabilizate la prețurile de achiziție sunt vândute printr-un punct de vânzare automatizat. Principalul aplică OSNO și este plătitor de TVA. Romashka LLC acceptă carduri bancare pentru plată. Remunerația băncii absorbante este de 2% din suma încasărilor primite. În octombrie 2016, Romashka LLC a vândut mărfuri în valoare de 100.000,00 RUB. (inclusiv bunuri proprii în valoare de 50.000,00 ruble și bunuri cu comision în valoare de 50.000,00 ruble). Bunurile au fost plătite de cumpărători în numerar în valoare de 50.000,00 RUB. și carduri de plată în valoare de 50.000,00 ruble. La 27 octombrie 2016, banca achizitoare a creditat fonduri în valoare de 49.000,00 RUB în contul de decontare al SRL Romashka. Remunerația comisionarului este de 10 la sută din încasările pentru bunurile vândute. Remunerația este reținută de comisionar din fondurile primite de la cumpărători. Conform termenilor contractului, comisionarul este obligat să se prezinte lunar la comitet. Fondurile pentru bunurile vândute în consignație, minus remunerația comisionarului, au fost transferate comitentului în noiembrie 2016. |

- Banca si casa de marcat- setați steag Carduri de plată;

- Comerț- setați steaguri Comerț cu amănuntul, Vânzarea de bunuri sau servicii de expeditori (principali).

Recepția mărfurilor în sistemul contabil va fi înregistrată printr-un document Chitanță (act, factură)(capitol Achiziții). Pentru bunuri proprii, utilizați tipul tranzacției Bunuri, iar pentru bunurile acceptate la comision – tipul operațiunii Bunuri, servicii, comision.

Să aruncăm o privire mai atentă la primirea mărfurilor cu comision. Document de chitanță cu tipul operațiunii Bunuri, servicii, comision completate de utilizator conform documentelor de expediere (factura) ale expeditorului.

Denumirea contractului cu angajamentul este selectată de utilizator din director Tratate. Sub forma unui element de referință pentru tipul de contract, trebuie să selectați valoarea Cu un committent (principal) de vânzare. De asemenea, în va fi util ca cardul de acord să completeze zona de detalii Remunerația comisionului, astfel încât în document Raportați directorului comisionul a fost calculat automat. În exemplul nostru Metoda de calcul a seta ca Procentul din valoarea vânzării, dar mărimea setat la 10%.

Contul de contabilizare a decontărilor cu principalul (de exemplu, 76.09 „Alte decontări cu diverși debitori și creditori”) este indicat în formularul Calcule, accesat printr-un hyperlink cu același nume. Pentru ca conturile de contabilizare a decontărilor cu angajamentul să fie completate automat, trebuie să completați registrul Conturi pentru contabilizarea decontărilor cu contrapărțile, accesat din director Contrapartide.

În partea tabelară a documentului de chitanță din coloană cont contabil trebuie să specificați contul în afara bilanțului 004.1 „Marfuri acceptate pentru comision”. Pentru documentul Chitanță (act, factură) sens conturi contabile completate automat, trebuie să utilizați setarea registrului de informații Nomenclatura conturilor contabile.

După înregistrarea documentului, se va face o înscriere în registrul contabil doar pentru debitul contului specificat pentru suma totală a mărfurilor primite de la expeditor.

Vânzarea cu amănuntul a bunurilor (atât proprii, cât și cu comisioane) este reflectată într-un singur document Raport de vânzări cu amănuntul(capitol Vânzări) cu tipul de operare Magazin de vânzare cu amănuntul(Fig. 4).

Orez. 4. Reflectarea vânzărilor cu amănuntul de bunuri proprii și comisionare

În condițiile Exemplului 2, Romashka SRL aplică sistemul de impozitare simplificat și, în consecință, nu plătește TVA, iar angajatul, dimpotrivă, este plătitor de TVA. Prin urmare, utilizatorul nu ar trebui să fie jenat că într-un document o parte din bunuri este vândută fără TVA (aceasta este bunurile proprii ale comisionarului), iar cealaltă parte (bunurile expeditorului) este cu TVA.

Marcaj Plăți fără numerar specificați plățile fără numerar cu tipul de plată Card de plată, așa cum este descris în Exemplul 1.

După document Raport de vânzări cu amănuntul vor fi generate următoarele înregistrări contabile:

Debit 90,02 Credit 41,02 - pentru costul mărfurilor vândute (25.000,00 ruble); Credit 004.01 - pentru costul bunurilor comisionate anulate din contul în afara bilanțului (22.000,00 ruble); Debit 62.R Credit 90.01.1 - pentru suma încasărilor din vânzarea mărfurilor (50.000,00 ruble); Debit 62.R Credit 76.09 - pentru suma încasărilor principalului din vânzarea de bunuri cu comision (50.000,00 ruble); Debit 57.03 Credit 62.R - pentru suma plății cu carduri de plată (50.000,00 ruble); Debit USN.02 - pentru suma veniturilor principalului plătită cu cardul (25.000,00 ruble); Debit 50.01 Credit 62.R - pentru suma plății în numerar primite (50.000,00 ruble).

Contul în afara bilanțului USN.02 „Decontări cu cumpărători pentru bunurile committentului” este destinat să stocheze informații despre ce parte din creanțe, atunci când este achitată, ar trebui să fie atribuită decontărilor cu committent. Suma reflectată în debitul acestui cont (ponderea plăților pe carduri de bunuri cu comision) se calculează proporțional cu ponderea veniturilor din vânzarea bunurilor cu comision în suma totală a veniturilor pentru ziua respectivă. Pe lângă registrul contabil, se fac înregistrări în registre speciale de acumulare, cuprinzând următoarele sume:

- 25.000,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a veniturilor sistemului fiscal simplificat;

- 25.000,00 RUB - în registru registrul de venituri și cheltuieli (secțiunea I) ca parte a cheltuielilor USN.

Să creăm un document Chitanță în contul curent cu tipul de operare Încasări din vânzări din carduri de plată și împrumuturi bancareîn valoare de 49.000,00 RUB . Dacă documentul este introdus manual, atunci în câmp Cantitatea de servicii trebuie să introduceți suma comisionului bancar (1.000,00 ruble). Postări după postarea documentului:

Debit 51 Credit 57,03 - pentru suma de fonduri primite de la banca achizitoare (49.000,00 ruble); Debit 91,02 Credit 57,03 - pentru suma remunerației reținute de banca achizitoare (1.000,00 ruble); Credit USN.02 - pentru suma creditată în contul curent, atribuită decontărilor reciproce cu principalul (25.000,00 ruble).

Caietul de venituri și cheltuieli (Secțiunea I) sunt prezentate următoarele sume:

- 25.000,00 RUB - ca parte a veniturilor sistemului simplificat de impozitare;

- 1.000,00 RUB - ca parte a cheltuielilor USN.

După cum puteți vedea, programul a distribuit automat fondurile primite în cadrul contractului de achiziție între diferite tipuri de activități. În același timp, suma comisionului băncii este atribuită în totalitate cheltuielilor SRL Romashka ca costuri directe suportate de organizație în cadrul comerțului cu amănuntul și comision.

Dacă contractul de comision prevede că plata serviciilor băncii achizitoare în ceea ce privește veniturile comitentului se efectuează pe cheltuiala comitentului, atunci utilizatorul trebuie să ajusteze manual înregistrările în registrul contabil și în registru. Caietul de venituri și cheltuieli (Secțiunea I) pentru suma specificată.

Un raport către expeditor cu privire la vânzările din program este întocmit folosind un document Raportați directorului(capitol Achiziții) pentru tipul de operare Raport de vânzări. Un document poate fi creat dintr-un document Chitanță (act, factură) de la comitet, apoi detaliile principale de pe filă Lucrul principal vor fi completate automat. Filă suplimentară Lucrul principal trebuie să specificați:

- data raportului;

- numele serviciului prestat principalului (element al directorului Nomenclatură);

- cont contabil venituri: 90.01.1;

- obiect al contabilitatii analitice prin subconto Grupuri de nomenclatură.

Semn de carte finalizat Lucrul principal document Raportați directorului prezentat în figura 5.

Orez. 5. Raportați directorului, fila „Principal”.

Partea tabelară a documentului din filă Bunuri si servicii poate fi completat automat făcând clic pe butonul Completatiși alegând una dintre cele trei opțiuni de umplere:

- Completați așa cum este implementat conform contractului- partea tabelară a documentului este completată cu bunurile expeditorului, care sunt vândute, dar nu au fost încă reflectate în alte rapoarte;

- Completați conform contractului- partea tabulară este completată cu toate bunurile primite în baza contractului;

- Completați la admitere- in acest caz va fi oferita o lista cu documentele de primire pentru care au fost primite marfa expediata.

În exemplul nostru, cel mai convenabil este să completați partea tabelară cu mărfuri vândute în baza unui acord cu committent.

Pentru ca comisionul să fie imediat dedus din încasările comisului, pe fila Calcule steag trebuie setat Reține comisionul din veniturile comitentului.

Pentru a contabiliza comisionul ca parte a veniturilor sistemului de impozitare simplificat, este necesar să se reflecte faptul de a primi această remunerație de la „cumpărătorii finali”. Pentru asta este marcajul. Bani gheata, unde trebuie să introduceți manual următoarele informații:

- în câmp Tipul raportului de plată alege o opțiune Plată;

- indicați o contraparte abstractă ca cumpărător, de exemplu, „cumpărător cu amănuntul”;

- în domeniile Data evenimentului, Suma, % TVAȘi TVA indicați data vânzării cu amănuntul, precum și valoarea și cota TVA la bunurile vândute ale expeditorului.

Figura 6 prezintă marcajele documentelor completate Raportați directorului:Bunuri și servicii, NumerarȘi Calcule. Ca urmare a documentului Raportați directorului sunt generate următoarele înregistrări contabile:

Debit 76,09 Credit 62,01 - pentru suma comisionului dedus din veniturile principalului (5.000,00 ruble); Debit 62.01 Credit 90.01.1 - pentru suma încasărilor din comisionul acumulat (5.000,00 ruble).

Orez. 6. Raportați directorului

Pe lângă registrul contabil, înregistrările se fac în registre speciale de acumulare, inclusiv în registru Caietul de venituri și cheltuieli (Secțiunea I) ca parte a veniturilor sistemului fiscal simplificat, se reflectă un comision în valoare de 5.000,00 ruble.

Fiți atenți că data recunoașterii venitului este data raportului către comitet.

Absența unui sold în contul 57.03 indică finalizarea completă a decontărilor cu banca absorbantă.

După transferul de fonduri către principal în valoare de 45.000,00 ruble. vă puteți asigura că nu există nicio datorie a comisionarului față de comisent. Pentru a face acest lucru, este necesar să se genereze, de exemplu, un bilanţ pentru contul 76.09 „Alte decontări cu diverşi debitori şi creditori”.

Cum se reflectă în program plata prin carduri de plată (achiziție) în „1C: Contabilitate 8” (rev. 3.0), inclusiv la combinarea regimurilor de impozitare,

Utilizatorii au adesea întrebări despre cum să organizeze contabilitatea în programul software „1C: Enterprise Accounting 8” atunci când combină diferite regimuri de impozitare. Acest articol este dedicat analizei acestei probleme.

Ca exemplu, luați în considerare activitățile întreprinderii comerciale Romashka LLC, care este angajată în comerțul cu ridicata și cu amănuntul. Comerțul cu ridicata se încadrează în sistemul fiscal simplificat (Venituri-Cheltuieli), comerțul cu amănuntul este supus UTII. Expedierea mărfurilor atât cu ridicata, cât și cu amănuntul se efectuează dintr-un singur depozit comun (cu ridicata). Decontările reciproce cu cumpărătorii cu amănuntul sunt efectuate prin intermediul contului. 60.

Organizarea contabilității separate la întreprindere în software-ul „1C: Enterprise Accounting 8”

Într-o scrisoare din 30 noiembrie 2011 nr. 03-11-11 / 296, Ministerul Finanțelor al Rusiei a indicat că Codul Fiscal al Federației Ruse nu stabilește o procedură de menținere a contabilității separate cu aplicarea simultană a UTII și USN . De aceea contribuabilii elaborează și aprobă în mod independent procedura de păstrare a unor astfel de evidențe. Procedura elaborată ar trebui să fie stabilită în ordinul privind politica contabilă sau într-un document local aprobat prin ordinul organizației (comanda antreprenorului individual), sau mai multe documente, care împreună vor conține toate regulile privind procedura de menținere a contabilității separate. . În același timp, metoda aplicată a contabilității separate ar trebui să permită atribuirea fără ambiguitate a anumitor indicatori diferitelor tipuri de activitate antreprenorială.

Pentru a implementa o contabilitate separată pentru venituri și cheltuieli, programul utilizează următoarele metode:

- Utilizarea diferitelor subconturi ale conturilor de venituri și cheltuieli în Planul de conturi.

- Subconturi care se termină în 1 - venituri/cheltuieli atribuite sistemului principal de impozitare (General sau STS), care se termină în 2 - venituri/cheltuieli atribuite activităților cu procedură specială de impozitare (UTII).

Notă. Contabilitatea în regimuri de impozitare simplificate se ține în conturile Planului de conturi, iar contabilitatea fiscală (formarea declarației privind sistemul fiscal simplificat, Cartea contabilă a veniturilor și cheltuielilor) în registrul de acumulare „Cheltuieli sistemului fiscal simplificat”. ". Mișcările în acest registru se formează la înregistrarea documentelor primare concomitent cu formarea înregistrărilor contabile.

Setări în directorul „Articole de cost”. Fiecare element de cost indică la ce tip de activitate (sistem de impozitare) se referă această cheltuială. Cheltuielile colectate pentru perioada în cadrul articolelor clasificate ca activități cu sistemul principal vor fi închise în cont. 90.02.1 (costul activității principale, în exemplul nostru USN). Cheltuielile încasate în cadrul articolelor clasificate ca activități cu o procedură specială de impozitare vor fi închise în cont. 90.02.2 (cost conform sistemului de impozitare UTII). Costurile distribuibile, adică costurile care nu pot fi atribuite unui anumit tip de activitate, la sfârșitul lunii vor fi distribuite la debitul subconturilor. 90.02 proporțional cu venitul primit în conformitate cu articolul 272 din Codul fiscal al Federației Ruse.

Important! Această setare afectează închiderea conturilor de cost prin procesarea „Închiderea lunii” și formarea situațiilor financiare și nu afectează completarea Registrului de venituri și cheltuieli și a declarației USN.

Câmpul „Cheltuieli (NU)”în documentele primare de recunoaștere a cheltuielilor, este necesar să se completeze pentru repartizarea cheltuielilor conform sistemelor de impozitare pentru contabilitatea fiscală, adică formarea KUDiR și completarea Declarației fiscale pentru sistemul fiscal simplificat:

Cheltuielile în scopurile contabilității fiscale în cadrul sistemului fiscal simplificat pot fi:

Folosind diferite grupuri de articole. Când utilizați diferite tipuri de activități, se recomandă utilizarea diferitelor grupuri de nomenclatură:

Separarea controlului stocurilor(adică folosirea unui depozit separat pentru fiecare tip de activitate) este posibilă, dar nu necesară.

Recunoașterea cheltuielilor în cadrul sistemului de impozitare simplificat

1. Cadrul legislativ

Lista cheltuielilor pentru care organizația are dreptul de a reduce veniturile încasate, aplicând sistemul simplificat de impozitare și alegând ca obiect de impozitare venituri reduse cu valoarea cheltuielilor, este dată la paragraful 1 al art. 346.16 din Codul fiscal al Federației Ruse.

În același timp, spre deosebire de procedura de impozitare a profiturilor organizațiilor prevăzută în capitolul 25 din Codul fiscal al Federației Ruse, această listă este exhaustivă, adică este închisă, prin urmare, contribuabilul nu are dreptul de a includeți cheltuieli care nu sunt enumerate în această listă (a se vedea, de exemplu, scrisorile Ministerului de Finanțe al Rusiei din 06/04/2012 N 03-11-11/175, din 12/29/2009 N 03-11-06 /2/269, Serviciul Fiscal Federal al Rusiei pentru Moscova din 15.11.2010 N 16-15/119850).

În plus, este necesar ca cheltuielile luate în considerare în cadrul sistemului fiscal simplificat să îndeplinească următoarele criterii:

- cheltuiala trebuie sa corespunda profilului afacerii;

- cheltuiala trebuie confirmată și plătită;

- cheltuiala trebuie efectuată pentru realizarea unor activităţi care vizează generarea de venituri.

2. Implementare în software-ul „1C: Enterprise Accounting 8”

Procedura de recunoaștere a cheltuielilor în scopuri fiscale în USN este configurată în Politica Contabilă a Organizațiilor.

Meniu: Întreprindere - Politica contabilă - Politica contabilă a organizațiilor

Evenimentele închise pentru editare sunt condiții obligatorii. Toate celelalte evenimente trebuie să fie definite de utilizator în conformitate cu legislația Federației Ruse și specificul activităților lor.

La efectuarea diferitelor tipuri de cheltuieli, programul ține evidența trecerii cheltuielilor prin întreaga listă a evenimentelor (staturilor) necesare recunoașterii acestei cheltuieli ca fiind reducerea bazei de impozitare pentru sistemul de impozitare simplificat.

Pentru a stoca acest lanț de statusuri de trecere în program, registrul de acumulare „Cheltuieli în cadrul sistemului fiscal simplificat” este destinat:

Pentru claritate, vom grupa cheltuielile pe tipuri și vom arăta mișcările după statut înainte de a intra în Cartea veniturilor și cheltuielilor conform setărilor politicii noastre contabile:

| Tipul de cheltuială | Eveniment | stare |

|---|---|---|

| 1. Costuri materiale | Primirea stocurilor | Nu este anulat, nu este plătit |

| Plata materialelor catre furnizor | Nu este dezafectat (intră în KUDiR) | |

| 2. Cheltuieli pentru cumpărarea mărfurilor | Recepția mărfurilor | Nu este anulat, nu este plătit |

| Plata catre furnizor pentru marfa | Intră în KUDiR | |

| Vânzarea mărfurilor către cumpărător | ||

| 3. Servicii | Bon de serviciu | Neplatit |

| Plata catre furnizor | Intră în KUDiR | |

| 4. Salariile si deducerile din statul de plata | Salarizare | Neplatit |

| Plata salariului | Intră în KUDiR | |

| 5. Impozite, taxe | Calcularea impozitelor, taxelor | Neplatit |

| Plata impozitelor, taxelor | Intră în KUDiR |

Notă: cheltuielile pot trece prin statusuri în orice ordine, dar numai suma cheltuielilor care a trecut prin toate stările necesare va fi recunoscută pentru reducerea bazei de impozitare.

Cheltuielile alocabile vor intra în KUDiR numai după efectuarea unei operațiuni de reglementare de repartizare între sistemele de impozitare („Repartizarea cheltuielilor pe tip de activitate pentru sistemul fiscal simplificat”):

Să luăm în considerare în software-ul „1C: Enterprise Accounting 8” reflectarea lanțului de tranzacții comerciale tipice pentru organizațiile angajate în activități de tranzacționare.

Formarea documentelor primare

1. Recepția mărfurilor

Această operațiune este reflectată în documentul „Recepția de bunuri și servicii”:

În cazul în care furnizorul mărfurilor a facturat TVA, îl includem în costul bunurilor de valoare achiziționate folosind butonul „Prețuri și valute”:

Notă! Trebuie completat câmpul „Costuri (NU)”. Dacă câmpul nu este completat, aceste cheltuieli sunt considerate inacceptabile din punct de vedere al contabilității fiscale.

La înregistrarea documentului se vor genera înregistrări contabile:

Mișcări în contabilitatea fiscală în registrul „Cheltuieli în regimul fiscal simplificat”:

2. Plata catre furnizor pentru marfa

Această operațiune va fi reflectată în documentul „Stergere din contul curent”:

Înregistrări în registrul „Cheltuieli în regimul fiscal simplificat”:

Veniturile și cheltuielile în cadrul sistemului fiscal simplificat sunt recunoscute pe bază de numerar. Prin urmare, suma transferată furnizorului se încadrează în coloana 6 „Cheltuieli totale” a KUDiR. Dar, deoarece ultima condiție „Vânzarea de bunuri către furnizor” nu a fost încă îndeplinită, aceste cheltuieli nu se încadrează încă în coloana 7 (adică nu reduc baza de impozitare):

3. Vânzarea de mărfuri către un cumpărător angro

Această operațiune este reflectată în documentul „Vânzări de bunuri și servicii”:

Notă! Conturile de venituri și cheltuieli sunt indicate pentru activitatea principală (STS). Grupul de nomenclatură corespunzător „Comerț cu ridicata” a fost selectat ca analiză.

La postarea documentului, vor fi generate postări:

Costul mărfurilor vândute, inclusiv TVA, facturat de furnizor, intră în Registrul de venituri și cheltuieli:

Este registrul format „Decifrarea KUDiR” la efectuarea documentului primar care semnalează includerea cheltuielilor în baza de impozitare pentru sistemul fiscal simplificat.

Deoarece organizația folosește un singur depozit comun pentru comerțul cu ridicata și cu amănuntul, atât vânzările cu ridicata, cât și cu amănuntul vor fi reflectate în documentul „Vânzări de bunuri și servicii” (documentul „Raportul vânzărilor cu amănuntul” este destinat numai vânzărilor dintr-un depozit cu „ de tip Retail”).

Notă să completeze conturile de venituri și cheltuieli pentru activitățile supuse UTII (90.01.2, 90.02.2), și să selecteze grupa de nomenclatură corespunzătoare „Comerț cu amănuntul”.

La postarea documentului, vor fi generate postări:

La combinarea modurilor STS și UTII, costurile și veniturile pentru UTII sunt înregistrate de program în contul auxiliar în afara bilanțului USN.01 „Decontări cu cumpărători pentru activități UTII”.

La efectuarea se formează și registrul „Cheltuieli în regimul fiscal simplificat” cu statutul de anulare a cheltuielilor „Neacceptat”:

5. Primirea plății de la un client cu amănuntul

Pentru a reflecta această operațiune, vom introduce documentul „Comandă în numerar de intrare” cu tipul operațiunii „Plată de la cumpărător”:

La afișarea documentului se vor genera afișări și mișcări conform registrului „Cartea de venituri și cheltuieli”:

Venitul din retail primit se încadrează în coloana 4 „Venitul total”:

6. Primirea unui avans de la cumpărător

Vom reflecta această operațiune folosind documentul „Chitanță în contul curent”:

La primirea unei plăți în avans de la cumpărător (pentru plăți fără numerar sau în numerar), este necesar să acordați atenție completării câmpului „Reflectarea plății în avans în NU” din document. Atribuirea unuia sau altui regim de impozitare va depinde de completarea acestui câmp.

La postarea documentului, vor fi generate postări:

7. Bon de serviciu

Să reflectăm serviciul de livrare a mărfurilor folosind documentul „Recepție de bunuri și servicii”:

Costurile de transport sunt împărțibile. Pentru a distribui costurile între sistemele de impozitare pentru contabilitatea fiscală, în câmpul „Cheltuieli (NU)”, specificați „Distribuit”.

În scopuri contabile, vom arăta programului că aceste costuri trebuie să fie distribuite selectând un element de cost de distribuit.

Costurile de transport vor fi taxate de 44, ca analiză, vom selecta elementul de cost „Livrare”:

8. Evaluare fiscală

Acumularea impozitelor și taxelor în program este reflectată în documentul „Operațiune (contabilitatea și contabilitatea fiscală)”:

9. Plata taxelor

Să transferăm avansul în sistemul fiscal simplificat utilizând documentul „Stergere din contul curent” cu tipul de operațiune „Transfer impozit”:

La postarea documentului, vor fi generate postări:

Înregistrări în registrul „Cartea de contabilitate a veniturilor și cheltuielilor”:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Făcând clic pe butonul se deschide următoarea fereastră:

Dacă este necesară corectarea manuală a cărții, această casetă de selectare trebuie să fie debifată. În formularul care se deschide, trebuie să specificați manual reflectarea plăților în scopurile sistemului fiscal simplificat și UTII:

Notă. Butonul „KUDiR” nu este activ pentru toate tipurile de tranzacții cu documente de plată (în special, poate fi utilizat la înregistrarea tranzacțiilor cu tipul „Alte venituri/cheltuieli”, „Transfer fiscal”).

Pentru completarea manuală a Registrului de contabilitate a veniturilor și cheltuielilor este destinat documentul „Înregistrările registrului de contabilitate a veniturilor și cheltuielilor (USN, brevet)”. În special, acest lucru este necesar pentru tranzacțiile comerciale reflectate în program de documentul „Operațiune (contabilitate și contabilitate fiscală)” (de exemplu, evaluare fiscală).

Închiderea perioadei. Formarea contabilitatii si raportarii fiscale

Inainte de inchiderea lunii, in scopul contabilitatii fiscale conform sistemului simplificat de impozitare, este necesara repartizarea cheltuielilor pentru diferite tipuri de activitati. Pentru aceasta, programul este destinat operațiunii procedurale „Repartizarea cheltuielilor pe tip de activitate pentru sistemul fiscal simplificat”.

Meniu: Operațiuni - Operațiuni programate

Repartizarea se face proporțional cu veniturile primite pentru fiecare tip de activitate:

La efectuarea unei operațiuni de rutină se vor forma registre conform sistemului simplificat de impozitare. Aceste registre vor forma mișcări în raportarea fiscală a cheltuielilor distribuite (în ceea ce privește cheltuielile primite în cadrul sistemului fiscal simplificat):

Pentru a închide o perioadă în scopuri contabile, trebuie să rulați procesarea „Închiderea lunii”:

Din punct de vedere contabil, costurile distribuibile pentru serviciul primit au fost repartizate și între sistemele de impozitare:

Pentru a descifra rezultatele obținute în funcție de datele contabile, puteți utiliza raportul „Referință-calcul”: „Stergere costuri indirecte (contabilitatea)” și „Rezultate financiare (contabilitatea)”:

Pentru a analiza rezultatele activităților în funcție de datele contabile fiscale, raportul „Analiza situației contabilității fiscale conform sistemului fiscal simplificat” are ca scop:

Pentru fiecare componentă a veniturilor și cheltuielilor, puteți vizualiza defalcarea (decriptarea se numește făcând dublu clic pe indicatorul de dobândă):

Toate veniturile și cheltuielile care nu sunt incluse în acest raport, respectiv, nu vor fi incluse în Cartea de Contabilitate a Venitului și Cheltuielilor și în Declarația privind sistemul simplificat de impozitare.

În urma acțiunilor întreprinse, obținem rapoarte generate automat „Cartea de venituri și cheltuieli”:

Meniu: Rapoarte - Cartea de contabilitate a veniturilor si cheltuielilor pentru sistemul simplificat de impozitare

Declarație privind USN:

Meniu: Rapoarte - Director „Rapoarte reglementate”

Sistemul simplificat de impozitare are dreptul de a aplica un număr de organizații și antreprenori în desfășurarea activităților economice. În acest articol, vom vorbi despre câteva puncte cheie în aplicarea sistemului simplificat de impozitare și vom lua în considerare principalele operațiuni de reglementare din 1C: Enterprise Accounting 8 ediția 3.0 legate de calcularea și raportarea unui singur impozit.

Deci, folosind USN, ar trebui să vă concentrați asupra următoarelor puncte cheie:

Obiectul de impozitare aplicabil;

Condiții de plată a avansurilor;

Termenele limită pentru raportarea fiscală.

Obiectul impozitării în sistemul simplificat de impozitare îl constituie suma totală a „venitului” sau suma „venitului minus cheltuieli” pentru perioada respectivă. Plățile în avans se calculează după schema: obiectul impozitării înmulțit cu cota simplificată de impozitare aplicată de plătitor.

Conform rezultatelor fiecărui trimestru, plățile în avans ale sistemului simplificat de impozitare sunt plătite la buget:

Conform rezultatelor trimestrului I până pe 25 aprilie;

Conform rezultatelor trimestrului 2 până pe 25 iulie;

Conform rezultatelor trimestrului 3 până pe 25 octombrie.

Taxa principală la sfârșitul anului trebuie plătită în conformitate cu regula generală pentru depunerea unui raport USN:

Pentru persoane juridice până la 31 martie, anul următor celui de raportare;

Pentru antreprenorii individuali până la 30 aprilie, anul următor celui de raportare.

Data scadentă este prelungită până în următoarea zi lucrătoare dacă data aprobată este într-un weekend.

Calculul plăților în avans în 1C

Luați în considerare un exemplu în tabel (datele sunt date în ruble). Compania lucrează la sistemul de impozitare simplificat la o cotă de 15% din obiectul „venituri minus cheltuieli”. Indicatori calculati total cumulat:

Pentru calcularea automată a avansurilor pe sistemul simplificat de impozitare în 1C: Contabilitate se folosește operațiunea Calculul impozitului USN . Se efectuează în cadrul procedurii de închidere de sfârșit de lună și generează suma plății avansului în ultima zi a fiecărui trimestru.

Postările generate de operațiune arată astfel:

Rezultate financiare și plata în avans în cadrul sistemului simplificat de impozitare pe baza rezultatelor închiderii lunii:

Calculele pentru taxa USN în 1C: Contabilitatea 3.0 se reflectă în contul 68.12: pe credit - sume acumulate, pe debit - plătite:

Când completează o singură declarație fiscală, un contabil ar trebui să acorde atenție acestei nuanțe. Suma avansurilor la rândurile 270-273 din secțiunea 2.2 din declarație nu este ajustată în scădere cu valoarea impozitului calculată în perioadele anterioare, astfel încât suma avansului efectiv plătit trimestrial va diferi de indicatorii de declarație și arată astfel:

In trimestrul 1 - 9573;

În a 2-a - 15315 (24888 - 9573);

În 3 - 20166 (45054 - 24888);

La sfârşitul anului - 12600 (57654 - 45054).

În continuare, contabilul trebuie să calculeze impozit minim la cota de 1%

din veniturile pentru întregul an (fără a deduce cheltuielile) și comparați rezultatul cu valoarea impozitului USN calculat pentru anul. Pentru a face acest lucru, să facem calculele:

879078,42 x 1% = 8791

(879078,42 -494714,64) x 15% = 57654

În cazul nostru, nu este nevoie de cabluri suplimentare. Dar contabilul ar trebui să-și amintească că, după ce a primit o pierdere pe baza rezultatelor muncii din anul, impozitul minim la o cotă de 1% din toate tipurile de venit este plătit indiferent de rezultatele financiare.

Dacă valoarea impozitului calculată la o cotă de 15% se dovedește a fi mai mică decât la o cotă de 1%, atunci va fi necesar să se plătească diferența. În acest caz, programul, închiderea perioadei, în luna decembrie va genera o înregistrare în registrul contabil pentru suma fiscală lipsă:

Dt 99.01.1 Kt 68.12

Indicatorul sistemului de impozitare simplificată a impozitului minim este reflectat în declarație conform secțiunii 1.2 rând 120.

Formarea unei declarații privind sistemul fiscal simplificat în 1C

Pentru a completa declarația, accesați meniul rapoarte, găsiți secțiunea din program 1C-Raportare . Se va deschide o listă de rapoarte create în perioada respectivă. Formăm o nouă declarație cu butonul: Creași selectați versiunea curentă a raportului.

În forma deschisă a declarației, datele apar atunci când faceți clic pe butonul Completati. Să trecem la informațiile din secțiunea 2.2 din rândul 280. Iată cuantumul impozitului la cota minimă a sistemului de impozitare simplificat de 1%, dar în cazul nostru nu se plătește, deoarece. impozitul calculat conform regulilor generale este mai mare. Rezultatele plăților în avans și impozitului anual calculate în modul standard sunt reflectate în rândurile 270-273 din această secțiune.

Secțiunea 2.2 conține și date despre veniturile și cheltuielile organizației de la începutul anului. Programul preia informații din cele generate registrele de venituri și cheltuieli în cadrul sistemului fiscal simplificat

. Cartea o găsiți în secțiunea generală a programului de meniu Rapoarte si dincolo bloc USN

:

În aceeași secțiune a programului, sunt prezentați clar toți indicatorii necesari care sunt implicați în formarea declarației. Dacă contabilul are încredere în calcule, atunci la sfârșitul paginii există un buton Plătiți din cont bancar evidențiate în galben strălucitor. Iată un link pentru o tranziție rapidă la declarația USN.

De asemenea, vreau să atrag atenția asupra secțiunii 1.2 din declarație, care reflectă sumele avansului și impozitul total pe care contribuabilul îl va plăti efectiv la buget. În program, aceste sume sunt înregistrate pe contul 68.12.

USN: recunoașterea veniturilor și cheltuielilor (1C Contabilitate 8.3, ediția 3.0)

2016-12-08T11:39:01+00:00Astăzi vom analiza subiectul care provoacă, probabil, cel mai mare număr de întrebări de la contabilii începători (și nu numai) - procedura de recunoaștere a veniturilor și cheltuielilor în cadrul sistemului de impozitare simplificat (STS) în familia de programe 1C: Contabilitate 8.

Exemple vor fi luate în considerare în 1C: Contabilitate 8.3 (ediția 3.0). Dar în „doi” totul funcționează la fel.

O scurtă digresiune în teorie

Suntem interesați să completăm registrul de venituri și cheltuieli (KUDIR). În această minunată carte:

- coloana 4 este coloana „Venitul total”

- coloana 5 este „Venituri acceptate”

- coloana 6 este coloana „Cheltuieli totale”

- coloana 7 este „Cheltuieli acceptate”

Ne interesează în primul rând coloanele 5 și 7. Acestea sunt cele care afectează cuantumul impozitului unic pe care îl plătim.

Există două moduri principale pe „simplificat”:

- venit (coloana 5)

- venituri (coloana 5) minus cheltuieli (coloana 7)

Pentru a calcula impozitul unic în primul caz, înmulțim pur și simplu suma venitului cu 6%, iar în al doilea caz, înmulțim diferența dintre venituri și cheltuieli cu 15%.

Pe scurt, asta-i tot.

Calculați corect veniturile și cheltuielile - aceasta este cea mai dificilă sarcină. Pe baza însăși prezența a patru coloane „venituri totale” și „venituri încasate”, „cheltuieli totale” și „cheltuieli încasate” rezultă că nu toate veniturile și cheltuielile pot fi luate pentru calculul impozitului.

Trebuie să puteți determina corect momentul recunoașterii veniturilor sau cheltuielilor. Cu sistemul de impozitare simplificat, pentru aceasta este obligatoriu de utilizat pe bază de numerar.

Conform metodei numerar, data primirii venitului este ziua în care fondurile sunt primite în conturi bancare sau la casierie. Și nu contează dacă este o plată în avans sau o plată. Banii au venit - venitul a fost primit și, prin urmare, se încadrează imediat în coloanele 4 și 5.

După cum puteți vedea, cu veniturile, totul este extrem de simplu. Orice primire de bani (la casierie sau la un cont curent) se incadreaza in venitul general si recunoscut, din care trebuie platit impozit.

Cu cheltuielile, lucrurile sunt ceva mai complicate.

Pentru recunoaștere cheltuieli pentru achizitionarea materialelor- este necesar să se reflecte faptul primirii și plății acestora.

Pentru recunoaștere cheltuieli pentru serviciile pe care ni le-au oferit- este necesar să se reflecte faptul furnizării și plății acestora.

Pentru recunoaștere cheltuieli pentru cumpărarea de bunuri pentru revânzarea ulterioară - trebuie să reflectați faptul primirii, plății și vânzării lor.

Pentru recunoaștere costurile forței de muncă- trebuie să reflectați faptul acumulării și plății sale.

Când plătiți prin rapoarte de cheltuieli- pe langa conditiile de mai sus, se cere sa reflecte si faptul emiterii de bani catre o persoana responsabila.

După cum puteți vedea, pentru multe dintre aceste situații, există mai multe condiții pentru a recunoaște o cheltuială deodată. Și aceste condiții pot fi îndeplinite într-o ordine diferită. În acest caz, se va lua în considerare momentul recunoașterii cheltuielii ultima condiție îndeplinită.

Avans bancar de la cumparator

Cumpărătorul a transferat banii în contul nostru curent ca plată în avans (avans). Conform ipotezei noastre (metoda numerar), această sumă va intra imediat în „Venituri în total” (coloana 4) și „Venituri luate în considerare” (coloana 5):

chitanta bancara -> coloana 4 + coloana 5

Emitem un extras (chitanță în contul curent) pentru 2000 de ruble de la cumpărătorul SRL „Magic Doe”:

Efectuăm și deschidem postări de documente (butonul DtKt). Vedem că suma de plată era legată de 62,02 - așa este, pentru că acesta este un avans:

Mergeți imediat la a doua filă „Cartea de contabilitate pentru venituri și cheltuieli”. Aici sunt afișate (sau nu) sumele de plată conform coloanelor KUDIR. Vedem că cele 2000 de ruble primite au căzut imediat în coloanele 4 și 5:

Plată în avans de la cumpărător la casă

Cu o casă de marcat, totul seamănă cu o bancă. Cumpărătorul a plătit bani la casierie ca avans (avans). Conform ipotezei noastre (metoda numerar), această sumă va intra imediat în coloanele 4 și 5:

chitanță la casă -> coloana 4 + coloana 5

Emitem o comandă de primire în numerar (chitanță de numerar) de la cumpărătorul „Svergunenko M.F.” pentru suma de 3000 de ruble:

Postăm documentul și trecem la postările acestuia (butonul DtKt). Vedem că suma de plată era legată de 62,02 - așa este, pentru că acesta este un avans:

Mergem imediat la fila „Cartea de contabilitate pentru venituri și cheltuieli” și vedem că suma noastră totală a căzut în coloanele 4 și 5:

Plata unui furnizor pentru serviciile prestate

Să trecem la cheltuieli. Totul este mai interesant aici. Dar nu și în cazul plății pentru serviciile prestate nouă. Este suficient să introducem în program un act privind prestarea serviciilor și plata acesteia, apoi actul în sine (conform metodei de numerar) nu va face niciun semn în coloanele KUDIR, dar extrasul de cont va răspândi imediat valoarea plății în coloanele 6 și 7:

act service -> nu va face nimic

plata bancara -> coloana 6 + coloana 7

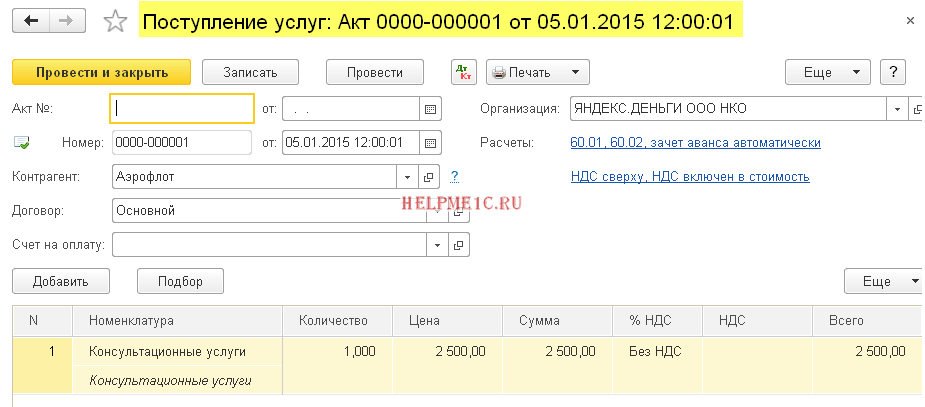

Intrăm în program un act privind prestarea de servicii de la furnizorul „Aeroflot” în valoare de 2500:

Postăm documentul și trecem la postările acestuia (butonul DtKt). Vedem că costurile (contul 26) au fost atribuite la 60.01 - așa este:

Nu vedem marcajele „Cartea veniturilor și cheltuielilor”, ceea ce înseamnă că cei 2500 indicați nu au intrat în niciuna dintre coloanele KUDIR. Mergi mai departe.

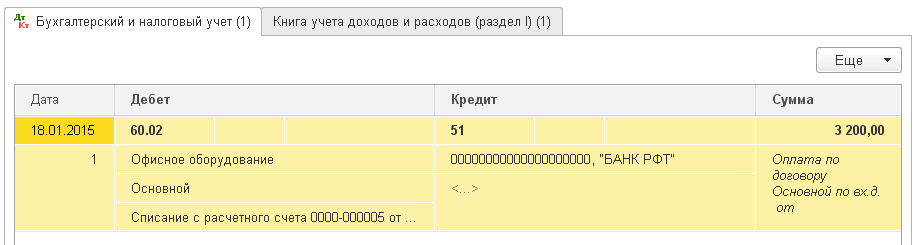

În ziua următoare, depunem un extras de plată pentru serviciile pe care ni le-au prestat:

Efectuăm un extras și ne uităm la postările sale. Vedem că suma de plată este legată de 60.01:

Mergem imediat la fila „Cartea de venituri și cheltuieli” și vedem că cei 2500 plătiți au căzut în sfârșit în coloanele 6 și 7:

Plata in avans catre furnizor pentru prestarea serviciilor

Ce se întâmplă dacă am efectuat o plată în avans către furnizor pentru serviciile prestate (plată în avans)? Și apoi au emis un act privind prestarea de servicii. Schematic va arăta astfel:

plata bancara -> completati coloana 6

acționați asupra prestării de servicii -> completați caseta 7

Vom adăuga un extras de cont bancar în program (plata noastră în avans către furnizor) în valoare de 4500:

Să postăm documentul și să deschidem postările acestuia (butonul DtKt). Vedem că suma a ajuns la 60,02 - așa este, pentru că acesta este un avans:

Mergeți imediat la fila „Cartea de venituri și cheltuieli” și vedeți că suma avansului a scăzut doar în coloana 6:

Și este corect. Conform metodei de numerar din coloana 7 (cheltuieli acceptate), aceasta suma o vom putea prelua numai dupa depunerea actului de serviciu. S-o facem.

Vom adăuga un act privind furnizarea de servicii la program a doua zi:

Să parcurgem documentul și să vedem postările:

Să mergem imediat la fila „Cartea de venituri și cheltuieli” și să vedem că suma plății a intrat în sfârșit în a șaptea coloană:

Plata furnizorului pentru materiale

Important!

În continuare, vom argumenta astfel. Avem o metodă de numerar. Mai întâi a fost primirea materialelor, apoi plata prin bancă. Evident, plata de către bancă (din moment ce chitanța a fost deja) este cea care va crea înregistrări în coloanele 6 și 7. Schematic, va fi așa:

primirea materialului -> nu va crea nimic

plata bancara pentru materiale -> completati coloana 6 si coloana 7

Vom include în program primirea materialelor în valoare de 1000 de ruble:

Vedem că în dreptul postărilor nu a apărut fila „Cartea de venituri și cheltuieli”. Aceasta înseamnă că documentul de primire a mărfurilor în acest caz nu a creat înregistrări pentru niciuna dintre coloanele KUDIR.

Vom emite o declarație de plată pentru materiale în ziua următoare:

Să postăm documentul și să deschidem postările acestuia (butonul DtKt):

Să mergem imediat la fila „Cartea de venituri și cheltuieli” și să vedem că documentul a completat coloanele 6 și 7:

Plată în avans către furnizor contra aprovizionării cu materiale

Important!În primul rând, vom configura corect procedura de recunoaștere a cheltuielilor în politica contabilă -.

În acest caz, mai întâi vine plata, apoi primirea materialelor. Conform logicii metodei de numerar, recunoașterea integrală a cheltuielilor (coloana 7) va fi posibilă numai după executarea ambelor documente. Schematic va fi așa:

plata prin banca contra aprovizionării cu materiale -> se completează coloana 6

primirea materialelor -> completati coloana 7

Vom adăuga la program un extras privind plata în avans pentru materiale pentru 3200 de ruble:

Să postăm documentul și să deschidem postările acestuia (butonul DtKt):

Să mergem imediat la fila „Cartea de contabilitate a veniturilor și cheltuielilor” și vom vedea că declarația a completat până acum doar coloana 6 (total cheltuieli):

Pentru a completa coloana a șaptea, lipsește documentul de primire a materialelor. Să-l formatăm:

Postăm documentul și ne uităm la postările sale (butonul DtKt):

Mergeți imediat la fila „Cartea de contabilitate a veniturilor și cheltuielilor” și vedeți că documentul de primire a materialelor a completat coloana 7 lipsă:

Plata catre furnizor pentru marfa

Important!În primul rând, vom configura corect procedura de recunoaștere a cheltuielilor în politica contabilă -.

În general, procedura de recunoaștere a cheltuielilor pentru achiziționarea de bunuri de vânzare este similară cu situația cu primirea materialelor - necesită, de asemenea, primirea și plata. Dar o (a treia) cerință suplimentară este aceea Cheltuielile sunt recunoscute numai pe măsură ce bunurile achiziționate sunt vândute..

Schematic, schema noastră va fi după cum urmează:

primirea marfurilor -> nu umple nimic

plata marfurilor prin banca -> completati coloana 6

vânzarea bunurilor plătite -> completați coloana 7

Vom include în program primirea de mărfuri în valoare de 31292 ruble:

Să postăm documentul și să deschidem postările acestuia (butonul DtKt):

Vedem că lipsește fila „Cartea de contabilitate a veniturilor și cheltuielilor”, ceea ce înseamnă că documentul nu a scris nimic în coloanele KUDIR.

Vom face o declarație de plată pentru bunuri către furnizor:

Să verificăm documentul și să deschidem postările sale:

Accesați imediat fila „Cartea de venituri și cheltuieli” și vedeți că suma plății a intrat în totalul cheltuielilor (coloana 6). În a șaptea coloană (cheltuieli acceptate), această sumă va scădea pe măsură ce mărfurile sunt vândute.

Să presupunem că toate bunurile sunt vândute. Să-l implementăm:

Să postăm documentul și să deschidem postările acestuia (butonul DtKt):

Să mergem imediat la fila „Cartea de venituri și cheltuieli” și să vedem că suma plății a căzut în sfârșit în a șaptea coloană:

Plata in avans catre furnizor pentru marfa

Important!În primul rând, vom configura corect procedura de recunoaștere a cheltuielilor în politica contabilă -.

Totul aici este similar cu plata furnizorului pentru bunuri (paragraful anterior). Cu excepția faptului că suma plății va intra în coloana a șasea a primului document (extras de cont). Schema va fi astfel:

plata marfurilor prin banca -> completati coloana 6

primirea marfurilor -> nu va completa nimic

vânzarea bunurilor plătite -> completați coloana 7

Plata catre furnizor prin raportul de avans

Important!În primul rând, vom configura corect procedura de recunoaștere a cheltuielilor în politica contabilă -.

Dacă, în oricare dintre situațiile descrise mai sus, înlocuim plata prin bancă cu plata printr-o persoană responsabilă, totul va funcționa exact în același mod.

Dar există o nuanță. Principala condiție de preluare a cheltuielilor plătite conform raportului de avans (în plus față de cele enumerate mai sus) este emiterea efectivă de bani către persoana responsabilă (ordin de numerar).

În documentul RKO se va completa coloana 6.

Coloana 7 se va completa la apariția următoarelor condiții suplimentare: raport prealabil + (certificat de prestare serviciu sau de primire a materialului sau de primire a mărfurilor și vânzarea acestuia). Mai mult, această coloană va fi completată cu cel mai recent document după dată.

Plata salariilor

Pentru a completa coloanele 6 și 7, trebuie să aveți două documente deodată: acumularea și plata salariilor.

Schema 1:

salarizare -> nu va umple nimic

statul de plată (RKO) -> completați coloana 6 și coloana 7

Schema 2:

plata salariilor inainte de acumulare (CSC) -> completati coloana 6

statul de plată -> completați coloana 7

Suntem grozavi, asta-i tot

Apropo, noi lecții...

Cu sinceritate, Vladimir Milkin(profesor și dezvoltator