TVSH-ja i referohet taksave federale indirekte që ngarkohen nga organizatat dhe sipërmarrësit individualë që aplikojnë sistemin e përgjithshëm të taksave.

Të nderuar lexues! Artikulli flet për mënyra tipike për të zgjidhur çështjet ligjore, por secili rast është individual. Nëse doni të dini se si zgjidhni saktësisht problemin tuaj- kontaktoni një konsulent:

APLIKIME DHE Thirrje pranohen 24/7 dhe 7 dite ne jave.

Është i shpejtë dhe ESHTE FALAS!

Taksa llogaritet në baza tremujore. Periudha tatimore është një tremujor, pagesa bëhet me këste të barabarta mujore.

Llogaritja kumulative apo jo është një pyetje e shpeshtë që lind tek paguesit. Informacioni gjenerohet vetëm brenda tremujorit.

Paguesit e TVSH-së dorëzojnë një deklaratë në të cilën tregojnë bazën e tatueshme, të ndarë sipas burimeve të formimit dhe zbritjet e aplikuara.

bazë ligjore

Detyrimi i tatimpaguesve të TVSH-së përcaktohet nga Kapitulli 21 i Kodit Tatimor të Federatës Ruse. Raportimi kryhet në rast të detyrimit për të paguar taksën, akruale për zbritje ose pas marrjes së përjashtimit nga pagesa.

Ndryshimet prekën vetëm dorëzimin e detyrueshëm të raporteve në formë elektronike. Deklarata dorëzohet përmes kanaleve të komunikimit elektronik, afatet e paraqitjes korrespondojnë me ato të përcaktuara në Kodin Tatimor të Federatës Ruse.

Ndërmarrjet - agjentët tatimorë (organizatat ose sipërmarrësit individualë) vazhdojnë të paraqesin në letër, me kushte shtesë:

- ka një përjashtim nga TVSH-ja;

- numri i të punësuarve nuk i kalon 100 persona;

- në periudhën raportuese mungojnë me shumën e ndarë të TVSH-së.

Gjatë paraqitjes së një deklarate për tremujorin e 3-të 2019, ishte e nevojshme të merren parasysh ndryshimet e bëra.

Deklarata e tatimit mbi vlerën e shtuar është ruajtur.

Nuk pati ndryshime të rëndësishme, risitë kishin të bënin me përcaktimin e termit për transferimin e pasurive të paluajtshme dhe emërtimin e "ndryshimit në shumë", i cili zëvendësoi konceptin e diferencës së shumës.

Legjislacioni ka ndryshuar procedurën e kontabilitetit të TVSH-së, në fuqi nga 1 tetori 2019 mbi bazën e dispozitave.

Një ndryshim i rëndësishëm është kompensimi i paradhënies së dhënë ose të marrë në momentin e dërgesës dhe jo marrja e shumës, përfshirë TVSH-në, e shënuar në rreshtin 150 të deklaratës së TVSH-së dhe e marrë parasysh në rreshtin 200 të deklaratës.

Ndryshime ka edhe procedura e taksimit të degëve për TVSH-në. Vendi i pagesës së taksës do të jetë adresa e vendndodhjes së kompanisë.

Për organizatat e regjistruara jashtë vendit, kjo do të shmangë taksimin e dyfishtë. Risitë hyjnë në fuqi nga deklaratat e dorëzuara për tremujorin e katërt 2019.

Kush e plotëson

Formimi i raportimit të TVSH-së kryhet nga organizata dhe sipërmarrës individualë. Është e mundur të përcaktohet se si të bëhet një deklaratë saktë vetëm në bazë të pozicioneve të Kapitullit 21 të Kodit Tatimor të Federatës Ruse.

Deklarata dorëzohet:

- Tatimpaguesit në përputhje me procedurën e vendosur përgjithësisht gjatë kryerjes së transaksioneve që i nënshtrohen TVSH-së. Formulari dorëzohet pavarësisht nëse ka një taksë të pagueshme apo një aktivitet të përjashtuar nga pagesa.

- Nëse ka detyrime si agjent tatimor.

- Në rast të lëshimit të paarsyeshëm të faturës blerësit me shumën e TVSH-së së ndarë.

Me rastin e përcaktimit të rrethit të tatimpaguesve - agjentëve tatimorë për TVSH-në, shpesh lindin pyetje.

Agjentët përfshijnë organizata ose sipërmarrës individualë:

- i cili bleu mallra për rishitje të mëtejshme në territorin e Federatës Ruse nga persona që nuk janë të regjistruar tatimor në Shërbimin Federal të Taksave të Federatës Ruse;

- të cilët janë qiramarrës të pronës shtetërore ose komunale;

- të cilët kanë fituar pasuri të paluajtshme nga komuna ose organet që kanë pronë shtetërore në bazë të të drejtave të administrimit.

Tatimpaguesit-agjentë paraqesin një deklaratë, sipas së cilës ngarkojnë tatimin e pagueshëm. Kur transferojnë tatimin e përllogaritur në buxhet, agjentët kanë mundësinë të bëjnë një zbritje për shumën e tatimit të përllogaritur.

Paguesit nuk kanë të drejtë të bëjnë zbritje për dokumentet e marra nga një lloj tjetër aktiviteti.

Një tipar i kontabilitetit të TVSH-së është përgatitja nga një agjent tatimor i një faturë në emër të tij dhe aftësia për të bërë një zbritje në bazë të saj.

Si të numëroni

Me rastin e paraqitjes së një deklarate, përcaktohet baza e tatueshme. Të ardhurat e marra nga tatimpaguesi i nënshtrohen kontabilitetit. Shuma e të ardhurave të marra përcaktohet me akruale.

Të gjitha të ardhurat e marra nga dërgesa dhe pas marrjes së pagesave paraprake pranohen si pagesë të pjesshme ose paradhënie.

Shuma mund të reduktohet me shumën e zbritjeve të TVSH-së të marra nga furnizuesit e mallrave dhe shërbimeve.

Kontabilizimi për shumat hyrëse bëhet vetëm për mallrat dhe shërbimet që lidhen me zhvillimin e biznesit dhe marrin pjesë në fitimin.

Sipas ligjit, aplikoni zbritjet në një periudhë të mëvonshme tatimore për TVSH-në, duke iu nënshtruar respektimit të të gjitha kërkesave - disponueshmëria e një faturë, postimi i një dokumenti përmes librave të regjistrimeve dhe pranimi aktual i mallrave dhe shërbimeve.

Më vete, ia vlen të merret parasysh çështja e kthimit të paradhënies tek blerësi. Tema është e diskutueshme për shkak të mundësisë së kthimit të paradhënies në para me pronë ose anasjelltas.

Afati i fundit

Deklarata e TVSH-së dorëzohet në departamentin rajonal të kontabilitetit të IFTS në vendin e regjistrimit të tatimpaguesit.

Afati i fundit për dorëzimin e formularit është jo më vonë se data 20 e muajit pas përfundimit të tremujorit raportues. Legjislacioni shtyn datën e dorëzimit të formularit nëse afati bie në fundjavë ose festë.

Në prani të kësaj rrethane, data transferohet në ditën e parë të punës pas fundjavës. Një parim i ngjashëm vlen edhe për përcaktimin e afatit për pagimin e taksave në buxhet.

Për shembull, një deklaratë për tremujorin e tretë (9 muaj) dorëzohet në zyrën e taksave më 20 tetor. Në vitin 2019 dita është ditë pune dhe nuk ka transferim.

Procedura për plotësimin e një deklarate tatimore të TVSH-së (udhëzim):

Përcaktuar me ligj. Dokumenti që përfaqëson raportimin e TVSH-së ka një numër të konsiderueshëm faqesh.

Vetëm fletët e kërkuara dorëzohen në IFTS. Të gjitha faqet e dorëzuara i nënshtrohen numërimit të vazhdueshëm.

Titulli i faqes

Faqja e titullit plotësohet automatikisht nga programi që gjeneron deklaratën.

Diferencat janë vetëm në periudhën e treguar nga tatimpaguesi dhe numrin e rregullimit. Nëse disponohet dokumenti origjinal, caktohet automatikisht edhe numri i sqarimit.

Në momentin e plotësimit të kartës së paguesit të programit të mirëmbajtjes, është e nevojshme të futen me saktësi të gjitha të dhënat.

Video: Deklarata e TVSH-së në 1C

Ju mund të mësoni se si të plotësoni të dhënat duke studiuar me kujdes të gjitha rreshtat. Detajet me gabime nuk do të lejojnë që burimi IFTS të identifikojë tatimpaguesin.

Faqja e titullit përmban informacione:

- Emri i tatimpaguesit, TIN, KPP për organizatat (IP tregon vija).

- Periudha e dorëzimit, ku 21 është tremujori i parë, 22 është tremujori i dytë, e kështu me radhë.

- Rregullimi: 0 - primare, numri tregon rendin e raportit të rregullimit.

- Vendi i dorëzimit. Numri 400 tregon depozitimin e një deklarate në vendin e regjistrimit të tatimpaguesit.

- Nënshkrimi dhe vula e tatimpaguesit apo personit të autorizuar – përfaqësues.

Titulli tregon kodet e llojeve të operacioneve që lejojnë tarifimin e TVSH-së. Fleta tregon numrin e fletëve të përfshira në deklaratë.

Seksioni 1

Seksioni tregon shumën e tatimit bazuar në llogaritjen e seksionit 2. Tatimpaguesi tregon:

- Kodi OKTMO (duke filluar nga viti 2019);

- Taksa e QKB-së për transferimin në buxhet;

- taksa e pagueshme ose e rimbursueshme nga buxheti.

Tatimpaguesit dhe agjentët tatimorë gjatë plotësimit të deklaratave, duke filluar nga data 01.01.2014 deri në miratimin e formularëve të rinj të deklaratave tatimore, rekomandohet të shënojnë kodin OKTMO në fushën "kodi OKATO".

Shuma e treguar në rreshtin 030 është subjekt i pagesës në buxhet sipas KKK-së të treguar në raportim. Kjo linjë formon shumat e TVSH-së së pagueshme, të cilat faturohen nga tatimpaguesi në mungesë të detyrimit.

Linjat 040 dhe 050 formohen sipas seksionit 3 në bazë të llogaritjes. Tatimpaguesit që përjashtohen nga taksat duhet të paraqesin një seksion me vija të kryqëzuara.

Seksioni 2

Të plotësohet në rast transaksionesh si agjent tatimor. Në mungesë të të dhënave të tjera akruale, paguesi dorëzon vetëm faqen e titullit dhe seksionin 2 në IFTS.

Treguesit e seksionit tregojnë të dhënat:

- Personi në lidhje me të cilin tatimpaguesi vepron si agjent tatimor, TIN e tij ose KPP e një organizate të huaj.

- Kodi tatimor KBK OKTMO.

- Shuma që duhet paguar në buxhet.

- Linjat që shpjegojnë procedurën për gjenerimin e shumës së pagueshme në buxhet.

Të dhënat përcaktuese të fletës tregohen nga agjenti në rreshtin 070, të dhënat e të cilit përmbajnë informacionin e kodit të funksionimit.

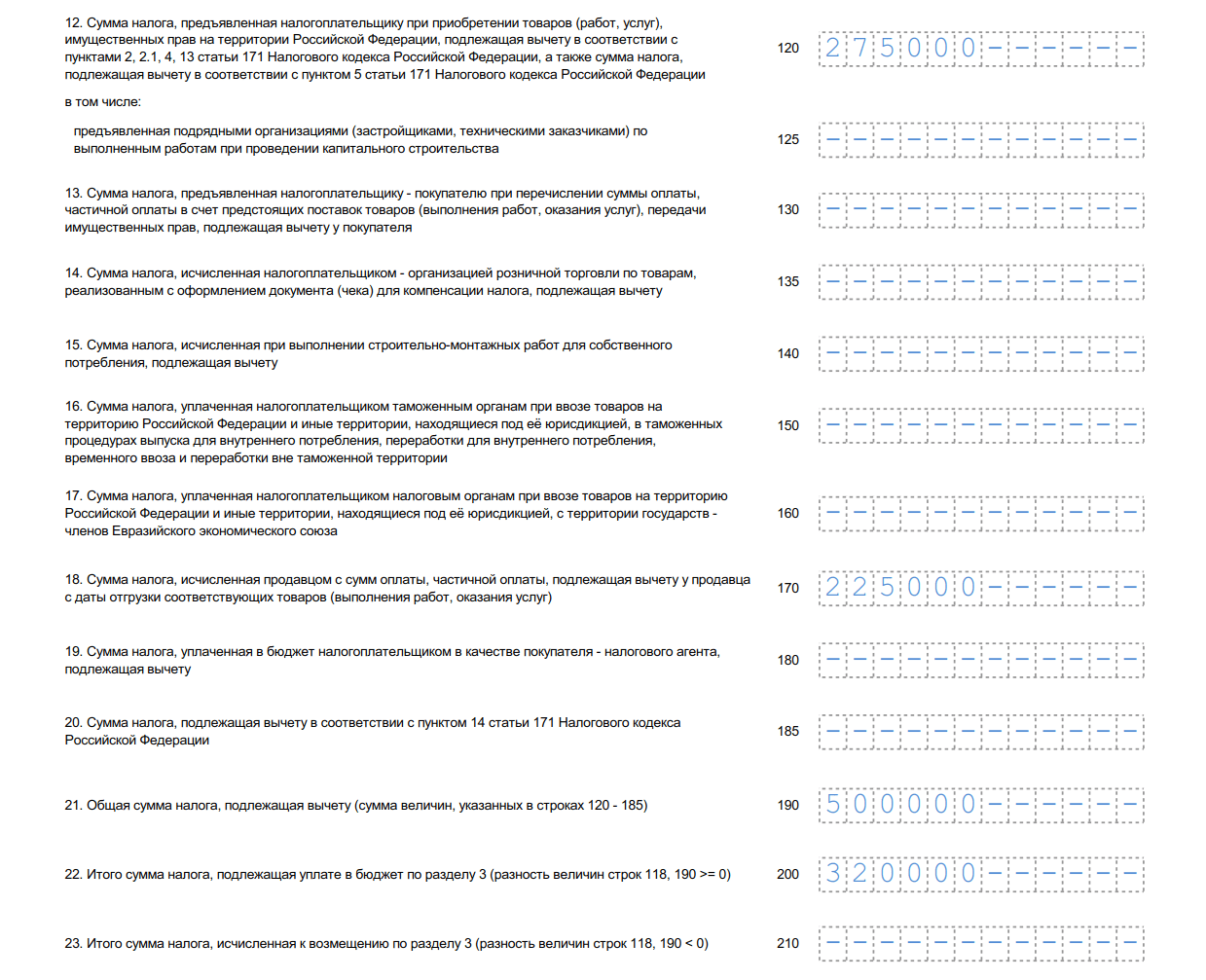

Seksioni 3

Fleta përfshin një llogaritje tatimore bazuar në të ardhurat e marra, paradhëniet dhe zbritjet e ofruara.

Kur formoni një fletë në nënseksionin "objekte", plotësohen kolonat e mëposhtme:

Seksioni përmban një tregues të detajuar të burimit të gjenerimit të të dhënave rresht pas rreshti:

Shumat e treguara në rreshtin 090 janë subjekt i ndarjes sipas burimeve të ndryshme të formimit, duke përfshirë linjat 100 dhe 110.

Rreshti 110 tregon shumat e pagueshme që më parë ishin të zbritshme. Baza është.

Të gjitha të dhënat përmblidhen me një total për rreshtin 120. Në mungesë të zbritjeve në organizatë, shuma e taksës do të korrespondojë me rreshtin 040 të seksionit 1.

Në rastin e aplikimit të zbritjeve, plotësohet nënseksioni “zbritje”. Të dhënat gjenerohen në një kolonë, duke treguar vetëm shumën e TVSH-së. Shumat kryesore kalojnë në linjën 130.

Specifikoni të dhënat e ndara sipas llojit të shumës së TVSH-së së marrë. Informacioni merret nga libri i blerjeve për periudhën raportuese. Shuma totale që rezulton e zbritjeve futet në rreshtin 220.

Seksioni ka dy linja kryesore, në bazë të të cilave të dhënat transferohen në seksionin 1:

- Nëse vlera totale e rreshtit 120 të seksionit është më e madhe se 220, atëherë formohet shuma e tatimit të pagueshëm. Reflektuar në linjën 040.

- Nëse treguesi i rreshtit 220 është më i madh se shuma e specifikuar në 120, atëherë fitohet shuma që do të rimbursohet. Në seksionin 1, të dhënat do të korrespondojnë me rreshtin 050.

Seksioni 3 ka aplikime:

- shumat e TVSH-së së pagueshme për shkak të rivendosjes në buxhet të shumave të treguara në zbritjen e periudhës raportuese dhe viteve të mëparshme;

- shumat që i nënshtrohen llogaritjes dhe zbritjes në rast të ndërveprimeve tregtare me organizata të huaja të regjistruara në Federatën Ruse.

Seksioni 7

Seksioni tregon shumat për transaksionet që nuk janë njohur nga tatimpaguesi, nuk kanë TVSH, ose janë kryer jashtë vendit me pagesë të pritshme pas skadimit të 6 muajve.

Seksione të tjera

Shembull plotësimi (shembull)

Një shembull se si të hartoni një deklaratë mund të jepet bazuar në të dhënat e Stroitel LLC. Tatimpaguesi mban evidencë sipas OSNO.

Në tremujorin e tretë, u morën të ardhura nga aktivitetet e zakonshme në shumën prej 500,000 rubla, përfshirë TVSH-në prej 76,271 rubla.

Për blerjen e materialeve të përdorura në këtë periudhë, u sigurua TVSH-ja e hyrjes në shumën 30,000 rubla.

Tatimpaguesi specifikon:

- në seksionin 1, rreshti 040, shuma e pagueshme është 46,271 rubla;

- në seksionin 3, rreshti 010, shuma e bazës tatimore është 423 729 dhe tatimi është 76 271. Shuma i përgjigjet totalit;

- në nënseksionin "zbritje" është shënuar shuma 30 000 në rreshtin 130 220;

- rreshti 230 është identik me 040.

Shuma për t'u paguar është 46,271 rubla. Nëse nuk jeni të sigurt për saktësinë dhe korrektësinë e plotësimit të deklaratës, mund të kontrolloni deklaratën tuaj tatimore.

Forma e re "Deklarata e TVSH-së" miratuar zyrtarisht nga dokumenti Urdhri i Shërbimit Federal të Taksave të Rusisë i datës 20 dhjetor 2016 N MMV-7-3 / [email i mbrojtur]

Mësoni më shumë rreth aplikimit të formularit "Deklarata e TVSH-së":

- Raportet e kontrollit të treguesve të deklaratës së TVSH-së

Për tremujorin e 1 2019, deklarata e TVSH-së dorëzohet me ndryshimet e bëra në... për tremujorin e 1 2019, deklarata e TVSH-së dorëzohet me ndryshimet e bëra në... duke plotësuar deklaratën e re të TVSH-së. Por mos harroni: Kontrollimi i deklaratës tatimore kundrejt raporteve të kontrollit... rreshti 040 = Vlera BCC për deklaratën e TVSH-së e specifikuar në përputhje me kodet... të përcaktuara nga OKTMO * * * Raportet e kontrollit për deklaratën e TVSH-së janë përditësuar . Kur u dorëzua për...

- Kërkesa e IFTS për respektimin e rreshtave 070 dhe 170 të seksionit 3 të deklaratës së TVSH-së brenda dhomës për tremujorin e parë

Deklarata tatimore e TVSH-së në linjën 070. Për të kontrolluar korrektësinë e plotësimit të rreshtit 070 të Deklaratës Tatimore mbi TVSH-në ... paradhëniet e marra (rreshti 070 e deklaratës së TVSH-së) me shumat e TVSH-së nga paradhëniet e pranuara për ... dhe pranimin. i TVSH-së për zbritje është pasqyruar në rreshtin 170 Deklarata e TVSH-së në 1 ... merr paradhënie (llogarit TVSH-në dhe tregon në rreshtin 070 të deklaratës së TVSH-së), dhe në tjetrën ... do të analizojë të gjitha deklaratat tatimore të paraqitura të TVSH-së nga momenti i regjistrimi shtetëror i ...

- Deklarata e TVSH-së: shfaq të dhënat për një produkt eksperimental

Detyrimi për paraqitjen e deklaratës së TVSH-së vetëm sipas formatit të përcaktuar në formë elektronike sipas TKS... 4, 5, 6, përkatësisht deklarata e TVSH-së. Agjenti tatimor - mospagues i TVSH-së Zhvillohet paksa ndryshe ... në Kontrollin e raporteve të treguesve të kthimit të TVSH-së të furnizimit janë pasqyruar prej tyre në ... djathtas. Le të përmbledhim atë që është thënë (për plotësimin e një deklarate të TVSH-së nga agjentët tatimor - "regjime të veçanta" dhe ... shqyrtohen disa çështje që lidhen me plotësimin e një deklarate të TVSH-së nga agjentët tatimorë - blerësit e mallrave, ...

- Deklarata e përditësuar e TVSH-së

Forma dhe formati i deklaratës së TVSH-së, si dhe procedura e plotësimit të deklaratës është rregulluar. Arsyeja për këtë ka qenë ... forma dhe formati i deklaratës së TVSH-së dhe procedura për plotësimin e deklaratës është rregulluar. Arsyeja për këtë ishte ... plotësimi i deklaratës). Për informacionin tuaj: kodet e përfitimeve për operacionet për sek. Nga Shtojca 1 e Procedurës për plotësimin e deklaratës janë përzgjedhur 7 deklarata të TVSH-së. Nëse ... tatimpaguesi ka kryer transaksione pa TVSH, për çdo të pasqyruar ...

- Sqarime në deklaratën e TVSH-së të kërkuara: veprimet e tatimpaguesit

Organi tatimor, gjatë "kamerës" së deklaratës së TVSH-së të paraqitur nga tatimpaguesi, mund të konstatojë se ...) informacioni për këto transaksione në deklaratën e TVSH-së të paraqitur nga pala tjetër e tatimpaguesit, ose në ... transaksioni nuk është në deklaratën e palës tjetër të TVSH-së; pala tjetër nuk ka paraqitur një deklaratë të TVSH-së për të njëjtën periudhë raportuese ...; pala tjetër ka paraqitur një deklaratë tatimore...

- Raportet e kontrollit të treguesve të deklarimit të TVSH-së janë përditësuar

Deklaratat e TVSH-së. Duke filluar nga periudha tatimore për tremujorin e I 2017, deklarata e TVSH-së ... Sec. 2 deklarata të TVSH-së (klauzola 37.6 e Procedurës për plotësimin e deklaratës së TVSH-së). Në linjë 070 taksa ... Kur plotësoni seksionin. 2 të deklaratës së TVSH-së, ai do të tregojë: në linjën 060 - 3 600 ... të deklaratës së TVSH-së). Për më shumë shikoni konsultën “Për rivendosjen e TVSH-së për aktivet fikse”. Shërbimi Federal i Taksave, duke lidhur treguesit e deklaratës ... me vitin raportues në faqen e titullit të deklaratës së TVSH-së Kodet e treguara pasqyrojnë transaksione që nuk janë ...

- Eksporti: në cilin seksion të deklaratës së TVSH-së duhet të pasqyrohet TVSH-ja për shpenzimet e përgjithshme të biznesit të pranuara për kontabilitet pas datës 1 korrik 2016?

Makina. Në cilin seksion të deklaratës së TVSH-së duhet të pasqyrohet TVSH-ja e treguar për shpenzimet e përgjithshme të biznesit të pranuara nga ... makinat. Në cilin seksion të deklaratës së TVSH-së duhet pranuar ... TVSH e paraqitur për shpenzimet e përgjithshme të biznesit? Arsyetimi për përfundimin: Formulari i deklaratës tatimore të TVSH-së (në tekstin e mëtejmë deklarata) e paraqitur nga tatimpaguesi për tremujorin e IV ... % është bërë në seksionin 4 të deklaratës tatimore të TVSH-së (klauzola 41.3 e Procedurës). Ndryshe...

- Çfarë duhet të bëni nëse nuk e keni pranuar deklaratën e TVSH-së?

Nëse, pasi ka përpiluar dhe kontrolluar deklaratën tatimore të TVSH-së, kontabilistit i mbetet hapi i fundit - të dërgojë ... nëse, pasi ka përpiluar dhe kontrolluar deklaratën tatimore të TVSH-së, llogaritari mbetet me hapin e fundit - të dërgojë ... në total tregohet arsyeja e mospranimit të deklaratës me arsye: “Deklarata përmban gabime dhe organe të papranuara. Shembull. Kompania ka dorëzuar deklaratën e TVSH-së brenda afateve të përcaktuara me ligj. 26 ... për refuzimin për të pranuar një deklaratë tatimore me arsyetimin: "deklarata përmban gabime dhe nuk ...

- Për “kamerën” e deklaratës së TVSH-së me transaksione preferenciale

Konsultimet do të përqendrohen në sqarimet për kryerjen e kontrolleve të brendshme të deklaratave të TVSH-së, të cilat pasqyrojnë ... konsultimet do të fokusohen në sqarimet për kryerjen e kontrolleve të brendshme të deklaratave të TVSH-së, të cilat pasqyrojnë ... tatimin Shërbimi Federal i Taksave nxori rekomandime për kryerjen në -kontrollet e shtëpive të deklaratave të TVSH-së, në të cilat pasqyrohen ... të pasqyruara në sek. 7 të deklaratës tatimore të TVSH-së për kodin përkatës të funksionimit (1010245 - ... lidhur me kryerjen e kontrolleve në zyrë të deklaratave të TVSH-së, të cilat pasqyrojnë jo ...

- Kur nuk mund të paraqisni deklaratën e TVSH-së

Nevoja për të paraqitur një deklaratë sqaruese të TVSH-së dhe mund të shkaktojë ... nevojën për të paraqitur një deklaratë sqaruese të TVSH-së dhe mund të shkaktojë ... dhe të detyrojë kontabilistin të dorëzojë një deklaratë të përditësuar të TVSH-së. Në veçanti, nëse... në tremujorin e fundit, kur deklarata e TVSH-së është dorëzuar tashmë. Kontrollorët, në ... nuk e detyrojnë blerësin të formojë një deklaratë të përditësuar të TVSH-së. Nëse në dokumentin e korrigjimit... pasi të paraqitet korrigjimi. Një deklaratë sqaruese e TVSH-së nuk kërkohet nëse korrigjimi ...

- Cilat gabime kërkojnë një deklaratë sqaruese të TVSH-së

Janë identifikuar pas depozitimit të deklaratës së TVSH-së, kërkohet sqarim. Le ta kuptojmë ... janë identifikuar pas depozitimit të deklaratës së TVSH-së, kërkohet një sqarim. Le ta kuptojmë ... dhe të sjellë nevojën për të paraqitur një deklaratë sqaruese të TVSH-së. Një kontabilist mund të lejojë ... shitje të tilla, dhe më pas në deklaratën e TVSH-së. Për shembull, mallrat u dërguan... gjasat e një operacioni të tillë në deklaratën e TVSH-së për tremujorin e 1 2017... paraqitja e një deklarate të ndryshuar, pasi përcaktimi i bazës tatimore të TVSH-së është vendosur në...

- Një situatë shtesë në të cilën organizatat dhe sipërmarrësit individualë që aplikojnë regjimin e veçantë duhet të paraqesin një deklaratë të TVSH-së

... (si agjent tatimor) dhe të paraqisni një deklaratë të TVSH-së? Për t'iu përgjigjur në mënyrë të arsyeshme kësaj ... . Objekti i taksimit të TVSH-së Siç e dini, objekt i taksimit të TVSH-së janë transaksionet për shitjen e mallrave...; parashikohet përjashtimi nga detyrimet e një tatimpaguesi të TVSH-së, por jo përjashtimi nga detyrimet ... një tatimpagues i TVSH-së mund të paraqesë një deklaratë tatimore në organet tatimore në vendin e regjistrimit të tij ... në seksionin 2 të deklaratës tatimore të TVSH-së (Procedura për plotësimi i një deklarate të TVSH-së, të miratuar me Urdhrin e Shërbimit Federal të Taksave të Rusisë...

- A është e nevojshme që transaksionet që lidhen me dhënien e kredive të pasqyrojnë "trupin" e kredisë në seksionin 7 të deklaratës së TVSH-së?

Kreditë, në seksionin 7 të deklaratës së TVSH-së "trupi" i huasë nuk është... hua, në seksionin 7 të deklaratës së TVSH-së "trupi" i huasë nuk është... . 149 i Kodit Tatimor të Federatës Ruse). Formulari i deklaratës tatimore të TVSH-së (në tekstin e mëtejmë Deklarata) dhe procedura e plotësimit të saj ... deklarata tatimore e TVSH-së, procedura e plotësimit të saj, si dhe formati i paraqitjes së deklaratës tatimore të TVSH-së në . .. përbërja e deklaratës së TVSH-së të dorëzuar pranë organeve tatimore kur tatimpaguesit kryejnë veprimet përkatëse...

- Transferimi i zbritjes së TVSH-së

Zbritja? Si të transferoni zbritjen e TVSH-së në periudhat pasuese tatimore? ... TRUIP, mund të kërkohet një zbritje në deklaratën e TVSH-së për periudhën tatimore, në ... pas ditës së fundit të afatit për dorëzimin e deklaratës së TVSH-së për këtë periudhë tatimore, blerësi ... periudha tatimore. Rregulli i transferimit të zbritjes së TVSH-së: kur zbatohet? Në të njëjtën kohë ... rastet kur deklarata tatimore depozitohet nga tatimpaguesi pas tre vjetësh pas ... Prill - dita e fundit për paraqitjen e deklaratës së TVSH-së). Në maj 2019 (pas...

- Rritja e normës dhe ndryshime të tjera në TVSH

Për informimin tuaj: ulja e afatit për verifikimin e brendshëm të deklaratës së TVSH-së nuk ka prekur organizatat e huaja që përbëhen nga ... kontrollohen dokumentet që lidhen me deklaratën e TVSH-së, por jo vetë deklarata. Megjithatë, ligjvënësit, më tepër... tarifat, deri në përfundim të auditimit në tavolinë të deklaratës së TVSH-së. Por mundësia e një zgjatjeje të tillë ... periudha maksimale për kontrollin në zyrë të vetë deklaratës së TVSH-së nuk do të ndryshonte (jo ... kontrollet tatimore të kryera në bazë të deklaratave të TVSH-së të dorëzuara në organet tatimore pas ...

« Formulari i deklaratës së TVSH-së 2017-2018 "- kur futni një pyetje të tillë kërkimi, do të ketëFormulari i kthimit të TVSH-së, e vlefshme në 2017-2018. Krahasuar me formularin 2015-2016, ai është përditësuar. Konsideroni veçoritë e tij dhe zbuloni se ku mund të gjenimostër e plotësimit të një deklarate të TVSH-sëdhe shkarkoni më të funditformulari i deklaratësnëTVSH.

Karakteristikat e deklaratës tatimore të TVSH-së (formulari 2017-2018)

Deklarata e TVSH-së e përdorur për raportin nga tremujori i parë i vitit 2017 është ende i miratuar me urdhër të Shërbimit Federal të Taksave të Rusisë, datë 29.10.2014 Nr. ММВ-7-3/ [email i mbrojtur], por është marrë nga rishikimi i tij i fundit i datës 20.12.2016.

Deklarata përbëhet nga një faqe titulli dhe 12 seksione, nga të cilat faqja e titullit dhe pjesa 1 janë të detyrueshme. Seksionet e tjera plotësohen nëse ka veprime përkatëse. Në këtë rast, mund të jetë e nevojshme të hartohen anekset e seksioneve 3, 8 dhe 9.

Nëse personi i detyruar të dorëzojë deklaratën nuk ka të dhënat për të plotësuar rubrikat, kjo nuk e çliron atë nga detyrimi për të dorëzuar deklaratën. Në këtë rast do të paraqitet vetëm si pjesë e rubrikave të detyrueshme dhe në rubrikën 1 në fushat e destinuara për të dhënat tatimore do të ketë viza në vend të numrave.

Lexoni më shumë se si të bëni një deklaratë të tillë në artikull. .

Krahasuar me deklaratën e viteve 2015-2016, nuk ka ndryshime thelbësore në formularin e përditësuar:

- bëri një sërë ndryshimesh editoriale në seksionet 3, 4, 6, 8, 9;

- linjat e detajuara të të ardhurave në seksionin 3, të cilat çuan në një rritje të përgjithshme të numrit të linjave në këtë seksion;

- në përputhje me rrethanat, është ndryshuar edhe formati elektronik i formularit.

Në përputhje me ndryshimet e bëra në formular, u sqarua edhe procedura e plotësimit të saj, e përfshirë në të njëjtin urdhër të Shërbimit Federal të Taksave të Rusisë, i cili miratoi formularin e deklaratës.

Seksionet 8-12 janë regjistra që pasqyrojnë të dhënat fillestare të TVSH-së nga dokumentet kontabël të subjektit raportues. Bazuar në informacionin nga seksionet 8-12, informacioni futet në seksionet kryesore 1-7 të deklaratës.

Seksionet 8 dhe 9 plotësohen nga të gjithë tatimpaguesit që mbajnë librat e blerjeve dhe shitjeve. Informacioni i plotë nga këto libra futet këtu, duke përfshirë faturat korrigjuese dhe të korrigjuara. Seksionet përmbajnë aplikacione për pasqyrimin e të dhënave që bien në fletë shtesë për libra.

Seksionet 10 dhe 11 janë të destinuara për ndërmjetësuesit, duke përfshirë jopaguesit e TVSH-së. Struktura e seksioneve 10 dhe 11 është e ngjashme me strukturën e seksioneve 8 dhe 9, por të dhënat futen këtu nga regjistrat e tjerë - të detyrueshëm që ndërmjetësi të mbajë ditarët e kontabilitetit të faturave.

Seksioni 12 plotësohet nga jo-paguesit e TVSH-së në bazë të atyre faturave që janë lëshuar prej tyre gjatë periudhës raportuese me ndarjen e shumës së TVSH-së.

Seksionet 8-12 të deklaratës mund të ndryshohen nëse paraqitet një version i përditësuar. Në këtë rast, në fletën e parë të seksionit përkatës, është e nevojshme të vendosni kodin e rëndësisë së informacionit.

Lexoni në lidhje me rregullat për përgatitjen dhe dorëzimin e një deklarate të përditësuar të TVSH-së.

Një mostër e plotësimit të një deklarate të TVSH-së për 2017-2018

Një mostër e plotësimit të një deklarate tatimore për TVSH-në për 2017-2018 mund të gjendet në faqen e internetit të Shërbimit Federal të Taksave. Dhe këtu nuk ka vetëm një mostër të plotësimit, por edhe një formular të deklaratës së TVSH-së.

Duke pasur parasysh sasinë e madhe të informacionit që duhet të përfshihet në deklaratë nga tatimpaguesit e zakonshëm, është më mirë të formohen të dhëna për pasqyrimin e tij në një program kontabël. Pastaj ata automatikisht do të bien në raportimin e krijuar në të njëjtin program. Në të njëjtin vend do të kontrollohen automatikisht të dhënat e deklaratës.

Lexoni në lidhje me veçoritë e plotësimit të seksioneve individuale të deklaratës në artikuj:

Ndërmjetësuesit dhe jo-paguesit e TVSH-së me një sasi të vogël dokumentesh që kërkojnë pasqyrim në deklaratë mund të përdorin formularët e përfshirë në programet e raportimit elektronik, përfshirë në faqen e internetit të Shërbimit Federal të Taksave.

Ku mund ta gjej formularin e kthimit të TVSH-së 2017-2018

Zgjidhja më e mirë për të gjithë ata që duhet të raportojnë për TVSH-në është përdorimi i programeve të kontabilitetit për mbajtjen e shënimeve, në të cilat nuk ekziston vetëm një formular deklarimi, por edhe aftësia për ta plotësuar automatikisht atë bazuar në kredencialet, për ta kontrolluar dhe dërguar në adresë. Inspektorati Federal i Shërbimit Tatimor ose ngarkoni atë në programin e raportimit elektronik.

Për informacion se si mund të kontrolloni saktësinë e futjes së të dhënave në deklaratë, lexoni materialin .

Nëse ende duhet të shkarkoni veçmas formularin e kthimit të TVSH-së 2017-2018, mund ta bëni në faqen tonë të internetit.

Rezultatet

Nëse është e nevojshme, mund të shkarkoni formularin e deklaratës së TVSH-së të vendosur në këtë artikull, megjithatë, është më e këshillueshme të përdorni produkte softuerësh që përmbajnë jo vetëm formularin aktual të deklaratës, por edhe sisteme të integruara për kontrollimin dhe dërgimin e deklaratës në IFTS kur plotësoni jashtë deklaratës.

E jona do t'ju ndihmojë të plotësoni saktë deklaratën për tremujorin e tretë 2017.

Deklarata e TVSH-së është një formular standard raportimi që plotësohet nga paguesit e TVSH-së. Si të plotësoni deklaratën e TVSH-së për tremujorin e parë? Në këtë material do të gjeni udhëzime hap pas hapi me një shembull të plotësimit të një deklarate, rregulla të përgjithshme për raportimin, dhe gjithashtu mund të shkarkoni një mostër të plotësimit të një deklarate tatimore të TVSH-së dhe një formular bosh të formularit të miratuar.

Kush duhet të dorëzojë deklaratën e TVSH-së në vitin 2019

Në përputhje me paragrafin 5 të nenit 174 dhe paragrafët. 1 paragrafi 5. neni 173 i Kodit Tatimor të Federatës Ruse për raportin e TVSH-së:

- organizatat dhe sipërmarrësit individualë - paguesit e TVSH-së (firmat dhe sipërmarrësit individualë që kanë kaluar në sistemin e thjeshtuar të taksave, UTII, PSN, ESHN ose që fillimisht përdorin këto mënyra nuk e paguajnë këtë taksë);

- agjentët tatimor;

- ndërmjetësuesit që nuk janë pagues që ndajnë shumat e TVSH-së në faturat e lëshuara.

E dorëzojnë në vendin e regjistrimit të shoqërisë ose në regjistrimin e vendbanimit të sipërmarrësit individual.

Afati i fundit për dorëzimin e deklaratave të TVSH-së në vitin 2019

Afatet për vitin 2019 janë si më poshtë:

Datat e fundjavës nuk bien - nuk ka shtyrje. Kështu, afati i fundit për dorëzimin e TVSH-së për tremujorin e parë 2019 është data 25 Prill 2019.

Formulari i deklarimit të TVSH-së për tremujorin e parë 2019

Miratuar me urdhër të Shërbimit Federal të Taksave të Rusisë, datë 29 tetor 2014 Nr. ММВ-7-3/ [email i mbrojtur], duhet të plotësohet duke marrë parasysh ndryshimet e bëra nga Urdhri i Shërbimit Federal të Taksave të Rusisë i datës 28 dhjetor 2018 N SA-7-3 / [email i mbrojtur] Mostra e plotësimit të deklaratës së TVSH-së për tremujorin e parë 2019 merr në konsideratë ndryshimet e bëra nga urdhri.

Raporti përbëhet nga një faqe titulli dhe 12 seksione. Është e detyrueshme të plotësohet vetëm fleta e parë dhe pjesa 1. Pjesët e mbetura plotësohen nëse ka kushte të nevojshme.

Që nga viti 2014, tatimpaguesit dhe agjentët tatimorë kanë kryer deklaratat elektronike. Para kësaj, raporti dorëzohej në letër, nëse numri i të punësuarve nuk i kalonte 100 persona. Ju nuk mund ta përdorni më këtë mundësi. Por në raste të veçanta, raportimi në letër është ende i dorëzuar.

Mund të dorëzohet në letër:

- agjentët tatimorë - jo-paguesit e TVSH-së (regjime të veçanta) ose ata që përfitonin përjashtim nga pagesa e saj;

- organizatat dhe sipërmarrësit individualë - jo-pagues të TVSH-së ose kanë marrë përjashtim nga pagesa e saj, nëse në të njëjtën kohë:

- ata nuk janë taksapaguesit më të mëdhenj;

- numri i të punësuarve nuk është më shumë se 100;

- nuk kanë lëshuar fatura të TVSH-së;

- nuk ka funksionuar në bazë të marrëveshjeve të agjencisë (në interes të personave të tjerë) duke përdorur fatura.

Përjashtimi nga detyrimet e një tatimpaguesi mund të merret nëse për tre muajt e mëparshëm të ardhurat nga shitjet nuk kalojnë 2 milion rubla.

Dënim për mosdorëzimin e deklaratës në vitin 2019

Penallti nga neni 119 i Kodit Tatimor të Federatës Ruse- 5% e shumës së tatimit të papaguar në kohë. Parashikohet si për mosdorëzimin e raporteve, ashtu edhe për dorëzimin e tij në një formë tjetër.

Rregulla të përgjithshme për plotësimin e deklaratës

- Përdorni vetëm formularin e miratuar (kur dorëzoni në letër, është e pranueshme të plotësoni me dorë ose në kompjuter - printoni vetëm në njërën anë të një fletë A4, mos e kapni).

- Futni një tregues në secilën rresht, duke filluar nga skaji i majtë, vendosni viza në qelizat e mbetura boshe.

- Tregoni shumat në rubla të plota, gjithçka që është më shumë se 50 kopekë, rrumbullakosni lart, më pak se 50 kopekë - hidhni.

- Plotësoni linjat e tekstit me shkronja kapitale (nëse me dorë, atëherë me bojë të zezë, vjollcë ose blu, nëse në kompjuter - me fontin Courier New, madhësia 16-18).

Plotësimi i një deklarate të TVSH-së në 2019: udhëzime hap pas hapi

Shembull: si të plotësoni një deklaratë të TVSH-së për tremujorin e parë të 2019.

Hapi 1 - Faqja e kopertinës

- TIN dhe KPP e kompanisë tregohen në krye të faqes, më pas ato dublikohen automatikisht në secilën fletë të dokumentit;

- numri i rregullimeve gjatë paraqitjes së deklaratës parësore - tre zero;

- Kodi i periudhës tatimore për tremujorin e parë - 21. Kodet e tjera: 22 - tremujori i dytë; 23 - tremujori i tretë; 24 - Çereku i 4-t. Gjatë paraqitjes së një deklarate në baza mujore dhe kur shoqëria likuidohet, kodet janë të ndryshme;

- viti raportues 2019;

- çdo zyrë tatimore ka një kod unik katërshifror, mund ta zbuloni duke kontaktuar Shërbimin Federal të Taksave: dy shifrat e para janë kodi i rajonit, dy shifrat e dyta janë kodi i inspektimit. Deklarata dorëzohet në IFTS në vendin e regjistrimit të tatimpaguesit;

- tatimpaguesi vendos kodin në vendin e regjistrimit, i cili varet nga statusi i tij. Kodet në Shtojcën 3 të Urdhrit të Shërbimit Federal të Taksave të datës 29 tetor 2014 N MMV-7-3 / [email i mbrojtur]:

Në vendin e regjistrimit të IP

Në vendin e regjistrimit të organizatës - tatimpaguesi më i madh

Në vendin e regjistrimit të një organizate që nuk është tatimpaguesi më i madh

Në vendin e regjistrimit të pasardhësit që nuk është tatimpaguesi më i madh

Në vendin e regjistrimit të pasardhësit - tatimpaguesi më i madh

Në vendin e regjistrimit të një pjesëmarrësi në një marrëveshje partneriteti investimi - një partner menaxhues përgjegjës për ruajtjen e të dhënave tatimore

Vendndodhja e agjentit tatimor

Në vendin e regjistrimit të tatimpaguesit kur përmbush marrëveshjen e ndarjes së prodhimit

Në vendin e biznesit të një organizate të huaj përmes një dege të një organizate të huaj

VESNA LLC është një kompani ruse që nuk është tatimpaguesi më i madh. Vendos kodin 214.

Algoritmi i mbushjes:

- shkruani emrin e kompanisë në fushën më të gjatë të faqes së titullit të deklaratës, duke anashkaluar një qelizë midis fjalëve;

- kodi i llojit të aktivitetit ekonomik mund të gjendet duke përdorur klasifikuesin. VESNA LLC prodhon karton të valëzuar. Mund të mësoni më shumë se cilin OKVED duhet të vendosni në deklaratën e TVSH-së për tremujorin e parë të 2019 duke përdorur Urdhri i Rosstandart datë 31.01.2014 N 14-st;

- Numri i telefonit;

- numri i faqeve në deklaratë. VESNA SH.PK dorëzon deklaratën e TVSH-së për tremujorin e parë 2019 në 18 fletë;

- në fund të faqes së titullit shkruani emrin e plotë të tatimpaguesit ose përfaqësuesit të tij, vendosni datën e depozitimit dhe nënshkrimin.

Hapi 2 - Seksioni 1

Rreshti pas rreshti:

- në rreshtin 010 të seksionit 1 të deklaratës vendosni kodin OKTMO. Për shembull - 45908000 - rrethi komunal Cheryomushki i Moskës;

- 020 - BCC për TVSH-në për mallrat (punët, shërbimet) që shiten në territorin e Federatës Ruse. QKB për TVSH 2019 do të gjeni;

- 030 - TVSH e përllogaritur sipas paragrafit 5 të nenit 173 të Kodit Tatimor të Federatës Ruse. Kjo është një taksë që paguhet kur blerësit i lëshohet një faturë me TVSH të përfshirë nga persona që nuk janë pagues të TVSH-së ose janë të përjashtuar nga pagesa, ose kur shiten mallra që nuk i nënshtrohen tatimit. VESNA LLC e plotëson këtë fushë me viza;

- 040 - vlera totale e nenit 3 të deklaratës;

- 050 - shuma e vlerave totale nga seksionet 4-6 të deklaratës. LLC "VESNA" i anashkalon këto seksione - nuk ka bazë tatimore dhe taksë të pagueshme me një normë zero, nuk kishte shuma për t'u rimbursuar nga buxheti në tremujor. Në fushën dash;

- rreshtat 060-080 plotësohen vetëm nga pjesëmarrësit në marrëveshjen e partneritetit investues (në faqen e titullit në rreshtin "në vendin e regjistrimit" kodi "227"). LLC "VESNA" vendos viza.

Seksioni 2 plotësohet nga firmat që veprojnë si agjentë tatimorë. LLC "VESNA" e anashkalon këtë seksion.

Hapi 3 - Seksioni 3

Rreshti pas rreshti:

- 010-040 — baza tatimore për tremujorin raportues 2019. Në tremujorin e parë të vitit 2019, një SH.PK ka shitur mallra që tatohen me masën 20%, pra, në deklaratë plotëson vetëm rreshtin 010 (në kolona të veçanta, bazën tatimore dhe shumën e TVSH-së). Pjesa tjetër e fushave janë të mbushura me viza;

- 070 - paradhënie ose pagesa të tjera për llogari të dërgesave të ardhshme të mallrave. Organizata ka marrë në periudhën raportuese një paradhënie për llogari të një dërgese të ardhshme në shumën prej 2,360,000 duke përfshirë TVSH-në. Rreshti 070 futet veçmas në kolona - baza tatimore (1,800,000 rubla) dhe vetë taksa (300,000 rubla).

- 080-100 - taksë që i nënshtrohet rikuperimit. Në shembullin e dhënë, nuk ka shuma të tilla - viza në fusha;

- 105-109 - shuma e rregullimeve në shitjen e mallrave, të drejtave pronësore ose ndërmarrjes në tërësi.

- 110 - taksa, duke marrë parasysh rikuperimin (shuma e kolonave të fundit të rreshtave 010-080 të seksionit 3 të deklaratës);

- 120-185 - taksa e zbritshme (neni 171 i Kodit Tatimor të Federatës Ruse, 172 i Kodit Tatimor të Federatës Ruse, pika 11 e nenit 2 të Protokollit për Eksportin dhe Importin). Në shembullin tonë, plotësohet rreshti 120 - shuma e TVSH-së së paguar kur blini mallra në Federatën Ruse në përputhje me Artin. 171 i Kodit Tatimor të Federatës Ruse, si dhe rreshti 170. Ju lutemi vini re se një rresht i ri 135 është shfaqur në formë.

- 190 - shuma totale e zbritjes (shuma e rreshtave 120-180);

- 200 - shuma totale e taksës së pagueshme për tremujorin e parë në seksionin 3. Diferenca (pozitive) midis shumës së pagueshme dhe shumës së zbritshme - diferenca midis rreshtave 110 dhe 190.

- 210 - shuma totale që do të rimbursohet sipas seksionit 3 të deklaratës së TVSH-së për tremujorin e parë 2019. Rreshti plotësohet nëse diferenca është negative.

Seksionet e deklaratës nga kompania e 4-të në të 6-të plotësohen kur bëni shitje në tremujorin raportues, të cilat tatohen me një normë preferenciale zero. Seksioni 7 lëshohet për transaksione pa taksa, shitje jashtë territorit të Federatës Ruse dhe për parapagimin e mallrave me një cikël të gjatë prodhimi. VESNA LLC nuk ka kryer operacione të tilla në tremujorin e parë të vitit 2019.

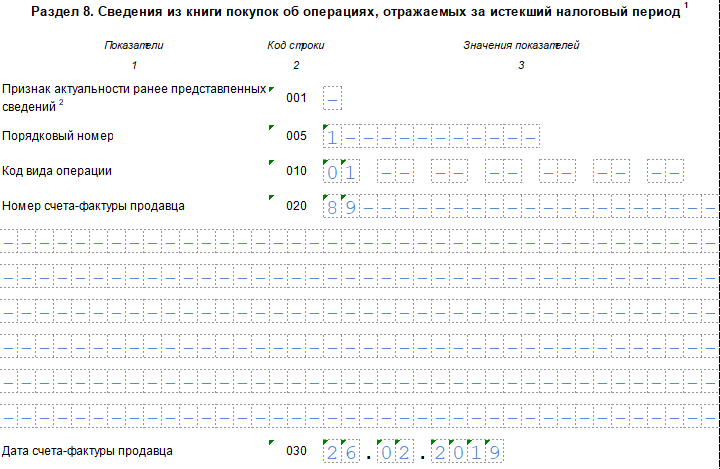

Hapi 4 - Seksioni 8

Seksioni 8 përmban vlerat dhe të dhënat nga libri i blerjeve për faturat e pranuara, për të cilat e drejta për të zbritur lindi në periudhën raportuese. VESNA SH.PK ka të drejtë të zbresë TVSH-në, e cila është paraqitur nga shitësi-kundërpala dhe është përfshirë në faturën e lëshuar, nga shuma totale e pagueshme.

Vazhdimi i seksionit 8

Rreshti pas rreshti:

- 001 - një vizë, pasi deklarimi është parësor. Të plotësohet vetëm kur dorëzoni një formular të përditësuar;

- 005 - numri i transaksionit në librin e blerjeve;

- 010 - kodi i llojit të transaksionit për librin e blerjeve. Në rastin e mësipërm, kodi është 01.

- 020 - numri i faturës së paraqitur nga shitësi;

- 030 - data e përgatitjes së faturës;

- 040-090 - plotësohet gjatë korrigjimit të një faturë ose lëshimit të një faturë korrigjuese;

- 100 është numri i dokumentit të pagesës.

- 110 - data e hartimit të urdhërpagesës;

- 120 - data e pranimit të mallrave për kontabilitet.

- 130 - NIPT dhe KPP e shitësit;

- 140 - Ndërmjetësues i NIPT dhe KPP - i paplotësuar;

- 150 - numri i deklaratës doganore shënohet vetëm kur importoni mallra nga vende të tjera. Vendosim viza;

- 160 - shlyerja me shitësin është bërë në monedhën ruse;

- 170 - çmimi i blerjes sipas faturës së bashku me tatimin;

- 180 - shuma e taksës në rubla;

- 190 është shuma totale e taksës së zbritshme në librin e blerjeve në tremujorin e katërt.

Hapi 5 - Seksioni 9

Pjesa 9 e deklaratës përfshin informacion nga libri i shitjeve - të dhëna për faturat e shitjeve të lëshuara, të cilat rrisin bazën tatimore të tremujorit raportues. Është e domosdoshme të pasqyrohet një paradhënie për dorëzimin e ardhshëm të mallrave në shumën prej 2,360,000 rubla (përfshirë 18% TVSH). Faqja përmbledhëse për shumën e transaksioneve dhe taksës plotësohet një herë.

Seksioni 9 mbi operacionin e parë

Rreshti pas rreshti:

- 001 - dash, pasi deklarata është parësore (të plotësohet vetëm në deklaratën e rishikuar);

- 005 - numri serial i transaksionit në librin e shitjeve;

- 010 - kodi i llojit të operacionit në librin e shitjeve;

- 020 - numri i faturës së lëshuar;

- 030 - data e faturës;

- 035 - numri i regjistrimit të deklaratës doganore;

- 036 (linja e re) - treguar gjatë operacioneve doganore, kodet përmbahen në Nomenklaturën e Mallrave EAEU;

- 040-090 - plotësoni kur korrigjoni ose lëshoni një faturë korrigjuese;

- 100 - NIPT dhe KPP e blerësit.

- 110 - NIPT dhe KPP e ndërmjetësit (të paplotësuara);

- 120-130 - numri dhe data e dokumentit të pagesës;

- 140 është kodi i monedhës.

- 150-160 - kostoja e shitjes, përfshirë taksat, në monedhën e faturës dhe në rubla. Meqenëse llogaria është në rubla, ne nuk e plotësojmë rreshtin 150;

- 170-190 - kostoja e shitjes pa taksë (veçmas me norma 20, 18, 10 dhe 0%). Të gjitha transaksionet e Seksionit 9 u kryen me një normë prej 20%;

- 200-220 - shuma e TVSH-së me norma 20, 18 dhe 10% dhe vlera e shitjeve të përjashtuara nga taksa. LLC "VESNA" plotëson rreshtin 200.

Seksioni 9 mbi operacionet e dyta dhe të mëvonshme

Dublikon pothuajse plotësisht dy faqet e mëparshme, me përjashtim të numrit të serisë së transaksionit, datës, TIN-it të blerësit dhe shumës së shitjes. Për operacionin e tretë, tregohet kodi 02 nga libri i shitjeve, pasi në këtë rast regjistrohet një paradhënie për dërgesat e ardhshme. Parimi i mbushjes është i njëjtë, por madhësitë, datat dhe detajet e blerësit ndryshojnë.

Seksioni 9 Përmbledhje

- 230 - kostoja totale e shitjeve në masën 20% pa TVSH;

- 235 - kosto totale e shitjeve në masën 18% pa TVSH

- 240 - vlera totale e shitjes - 10% pa TVSH;

- 250 - vlera totale e shitjes - 0% pa TVSH;

- 260 - tatim në masën 20%;

- 265 - tatim në masën 18%;

- 270 - tatim në masën 10%;

- 280 - shuma e perjashtuar nga taksa.

Seksionet 10 dhe 11 të deklaratës plotësohen nga agjentët dhe agjentët e komisionit, zhvilluesit dhe firmat që punojnë sipas një kontrate ekspedite transporti. Informacioni futet në bazë të ditarit kontabël të faturës. Seksioni 12 hartohet nga jopaguesit e tatimit ose personat e përjashtuar nga pagesa e saj, kur lëshojnë fatura me tatimin e përfshirë. OOO "VESNA" i lë bosh këto seksione.

Deklarata e TVSH-së për tremujorin e parë 2019, formulari (format xls)

Ju mund të plotësoni një deklaratë në shërbimet në internet në faqet e internetit të zhvilluesve të programeve kompjuterike të kontabilitetit - My Business, Kontur, Sky dhe të tjerë. Disa faqe ju lejojnë ta bëni këtë lirisht, por zakonisht shërbimet kërkojnë një tarifë të vogël (deri në 1000 rubla).