VAT odnosi się do federalnych podatków pośrednich, które są pobierane przez organizacje i indywidualnych przedsiębiorców, którzy stosują ogólny system podatkowy.

Drodzy Czytelnicy! Artykuł mówi o typowych sposobach rozwiązywania problemów prawnych, ale każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiąż dokładnie swój problem- skontaktuj się z konsultantem:

ZGŁOSZENIA I POŁĄCZENIA SĄ PRZYJMOWANE 24/7 i 7 dni w tygodniu.

Jest szybki i JEST WOLNY!

Podatek naliczany jest kwartalnie. Okres rozliczeniowy to kwartał, płatność dokonywana jest w równych miesięcznych ratach.

Naliczanie skumulowane czy nie jest częstym pytaniem, które pojawia się wśród płatników. Informacje są generowane tylko w ciągu kwartału.

Podatnicy VAT składają deklarację, w której wskazują podstawę opodatkowania z podziałem na źródło powstania oraz stosowane odliczenia.

podstawa prawna

Obowiązki podatników VAT określa rozdział 21 kodeksu podatkowego Federacji Rosyjskiej. Zgłoszenia dokonuje się w przypadku powstania obowiązku zapłaty podatku, naliczenia do potrącenia lub po otrzymaniu zwolnienia z płatności.

Zmiany dotyczyły jedynie obowiązkowego składania raportów w formie elektronicznej. Oświadczenie składa się za pośrednictwem elektronicznych kanałów komunikacji, terminy składania odpowiadają terminom określonym w Ordynacji podatkowej Federacji Rosyjskiej.

Przedsiębiorstwa - agenci podatkowi (organizacje lub indywidualni przedsiębiorcy) nadal składają w formie papierowej, z zastrzeżeniem dodatkowych warunków:

- istnieje zwolnienie z podatku VAT;

- liczba pracowników nie przekracza 100 osób;

- w okresie sprawozdawczym są nieobecne z przydzieloną kwotą podatku VAT.

Składając oświadczenie za III kwartał 2019 r. konieczne było uwzględnienie wprowadzonych zmian.

Zapisano deklarację podatku VAT.

Nie nastąpiły żadne istotne zmiany, nowości dotyczyły definicji pojęcia przeniesienia nieruchomości oraz nazwy „różnica kwotowa”, która zastąpiła pojęcie różnicy kwotowej.

Ustawa zmieniła procedurę rozliczania podatku VAT, która obowiązuje od 1 października 2019 r. na podstawie przepisów.

Istotną zmianą jest potrącenie zaliczki przekazanej lub otrzymanej w momencie wysyłki, a nie otrzymania kwoty, w tym podatku VAT, wskazanej w wierszu 150 deklaracji VAT i uwzględnionej w wierszu 200 deklaracji.

Zmianie ulegnie również procedura opodatkowania oddziałów VAT. Miejscem zapłaty podatku będzie adres siedziby firmy.

W przypadku organizacji zarejestrowanych za granicą pozwoli to uniknąć podwójnego opodatkowania. Innowacje wchodzą w życie z deklaracji złożonych za IV kwartał 2019 roku.

Kto wypełnia

Tworzenie sprawozdawczości VAT jest prowadzone przez organizacje i indywidualnych przedsiębiorców. Możliwe jest ustalenie, w jaki sposób poprawnie złożyć deklarację, tylko na podstawie stanowisk rozdziału 21 Kodeksu podatkowego Federacji Rosyjskiej.

Oświadczenie składane jest:

- Podatnicy zgodnie z ogólnie przyjętą procedurą przy dokonywaniu transakcji opodatkowanych VAT. Formularz jest składany niezależnie od tego, czy istnieje należny podatek, czy też czynność zwolniona z opłaty.

- Jeśli istnieją obowiązki jako agent podatkowy.

- W przypadku nieuzasadnionego wystawienia kupującemu faktury z przypisaną kwotą VAT.

Przy ustalaniu kręgu podatników – agentów podatkowych VAT często pojawiają się pytania.

Agenci obejmują organizacje lub indywidualnych przedsiębiorców:

- którzy kupili towary w celu dalszej odsprzedaży na terytorium Federacji Rosyjskiej od osób niezarejestrowanych podatkowo w Federalnej Służbie Podatkowej Federacji Rosyjskiej;

- którzy są najemcami mienia państwowego lub komunalnego;

- którzy nabyli nieruchomość od gminy lub organów będących właścicielami majątku państwowego na podstawie prawa do zarządu.

Podatnicy-agenci składają deklarację, zgodnie z którą naliczają należny podatek. Przy przekazywaniu naliczonego podatku do budżetu agenci mają możliwość dokonania odliczenia na kwotę naliczonego podatku.

Płatnicy nie mają prawa dokonywać potrąceń na dokumentach otrzymanych z innego rodzaju działalności.

Cechą rachunkowości VAT jest sporządzenie przez agenta podatkowego faktury we własnym imieniu i możliwość dokonania na jej podstawie odliczenia.

Jak liczyć

Przy składaniu deklaracji ustalana jest podstawa opodatkowania. Dochód uzyskany przez podatnika podlega rozliczeniu. Kwotę otrzymanych przychodów ustala się metodą memoriałową.

Wszystkie dochody otrzymane przy wysyłce i po otrzymaniu zaliczki są akceptowane jako płatność częściowa lub zaliczkowa.

Kwota może być pomniejszona o kwotę odliczeń VAT otrzymanych od dostawców towarów i usług.

Rozliczanie kwot przychodzących jest dokonywane tylko dla towarów i usług, które są związane z prowadzeniem działalności i uczestniczą w osiąganiu zysku.

Zgodnie z prawem stosuje się odliczenia podatku VAT w późniejszym okresie rozliczeniowym, pod warunkiem spełnienia wszystkich wymogów - dostępności faktury, zaksięgowania dokumentu poprzez księgi ewidencyjne oraz faktycznego odbioru towarów i usług.

Osobno warto rozważyć kwestię zwrotu zaliczki kupującemu. Temat jest kontrowersyjny ze względu na możliwość zwrotu zaliczki gotówkowej wraz z nieruchomością lub odwrotnie.

Ostateczny termin

Deklarację VAT składa się do regionalnego działu księgowości IFTS w miejscu rejestracji podatnika.

Termin przesłania formularza upływa nie później niż do 20 dnia miesiąca następującego po zakończeniu kwartału sprawozdawczego. Ustawa odracza termin złożenia formularza, jeżeli termin ten przypada na weekend lub święto.

W przypadku zaistnienia tej okoliczności data jest przesunięta na pierwszy dzień roboczy następujący po weekendzie. Podobna zasada obowiązuje przy ustalaniu terminu wpłaty podatków do budżetu.

Np. deklarację za III kwartał (9 miesięcy) składa się w urzędzie skarbowym 20 października. W 2019 roku dzień jest dniem roboczym i nie ma przelewu.

Procedura wypełniania deklaracji podatkowej VAT (instrukcja):

Zdefiniowane przez prawo. Dokument reprezentujący raportowanie VAT ma znaczną liczbę stron.

Tylko wymagane arkusze są przesyłane do IFTS. Wszystkie zgłoszone strony podlegają ciągłej numeracji.

Strona tytułowa

Strona tytułowa jest wypełniana automatycznie przez program generujący deklarację.

Różnice występują tylko w okresie wskazanym przez podatnika i numerze korekty. Jeśli oryginalny dokument jest dostępny, numer wyjaśniający jest również ustawiany automatycznie.

W momencie wypełniania karty płatnika programu obsługi konieczne jest dokładne wprowadzenie wszystkich danych.

Wideo: deklaracja VAT w 1C

Możesz nauczyć się wypełniać dane, uważnie studiując wszystkie wiersze. Dane z błędami nie pozwolą zasobowi IFTS na identyfikację podatnika.

Strona tytułowa zawiera informacje:

- Nazwa podatnika, NIP, KPP dla organizacji (IP oznacza myślniki).

- Okres dostawy, gdzie 21 to 1. kwartał, 22 to 2. kwartał i tak dalej.

- Korekta: 0 - podstawowa, liczba wskazuje kolejność raportu z korekty.

- Miejsce dostawy. Liczba 400 wskazuje na złożenie deklaracji w miejscu rejestracji podatnika.

- Podpis i pieczęć podatnika lub osoby upoważnionej - pełnomocnika.

Tytuł wskazuje kody rodzajów operacji, które pozwalają na naliczenie podatku VAT. Arkusz wskazuje liczbę arkuszy zawartych w deklaracji.

Sekcja 1

Sekcja wskazuje kwotę podatku na podstawie obliczenia sekcji 2. Podatnik wskazuje:

- kod OKTMO (od 2019 r.);

- podatek BCC do przelewu do budżetu;

- podatek płatny lub podlegający zwrotowi z budżetu.

Podatnicy i agenci podatkowi przy wypełnianiu deklaracji, począwszy od 01.01.2014 do czasu zatwierdzenia nowych formularzy deklaracji podatkowych, zaleca się wskazanie kodu OKTMO w polu „Kod OKATO”.

Kwota wskazana w wierszu 030 podlega wpłacie do budżetu zgodnie z CCC wskazanym w sprawozdawczości. W wierszu tym znajdują się kwoty należnego podatku VAT, które w przypadku braku zobowiązania są rozliczane przez podatnika.

Linie 040 i 050 są formowane zgodnie z ust. 3 na podstawie obliczeń. Podatnicy, którzy są zwolnieni z podatku, muszą złożyć sekcję z przekreślonymi wierszami.

Sekcja 2

Do wypełnienia w przypadku transakcji jako agent podatkowy. W przypadku braku innych danych memoriałowych, płatnik przekazuje do IFTS tylko stronę tytułową i sekcję 2.

Wskaźniki sekcji wskazują dane:

- Osoba, wobec której podatnik pełni funkcję agenta podatkowego, jego NIP lub KPP organizacji zagranicznej.

- Kod podatkowy KBK OKTMO.

- Kwota do wpłaty do budżetu.

- Wiersze wyjaśniające procedurę generowania kwoty należnej do budżetu.

Dane definiujące arkusz są wskazywane przez agenta w linii 070, których dane zawierają informacje o kodzie operacji.

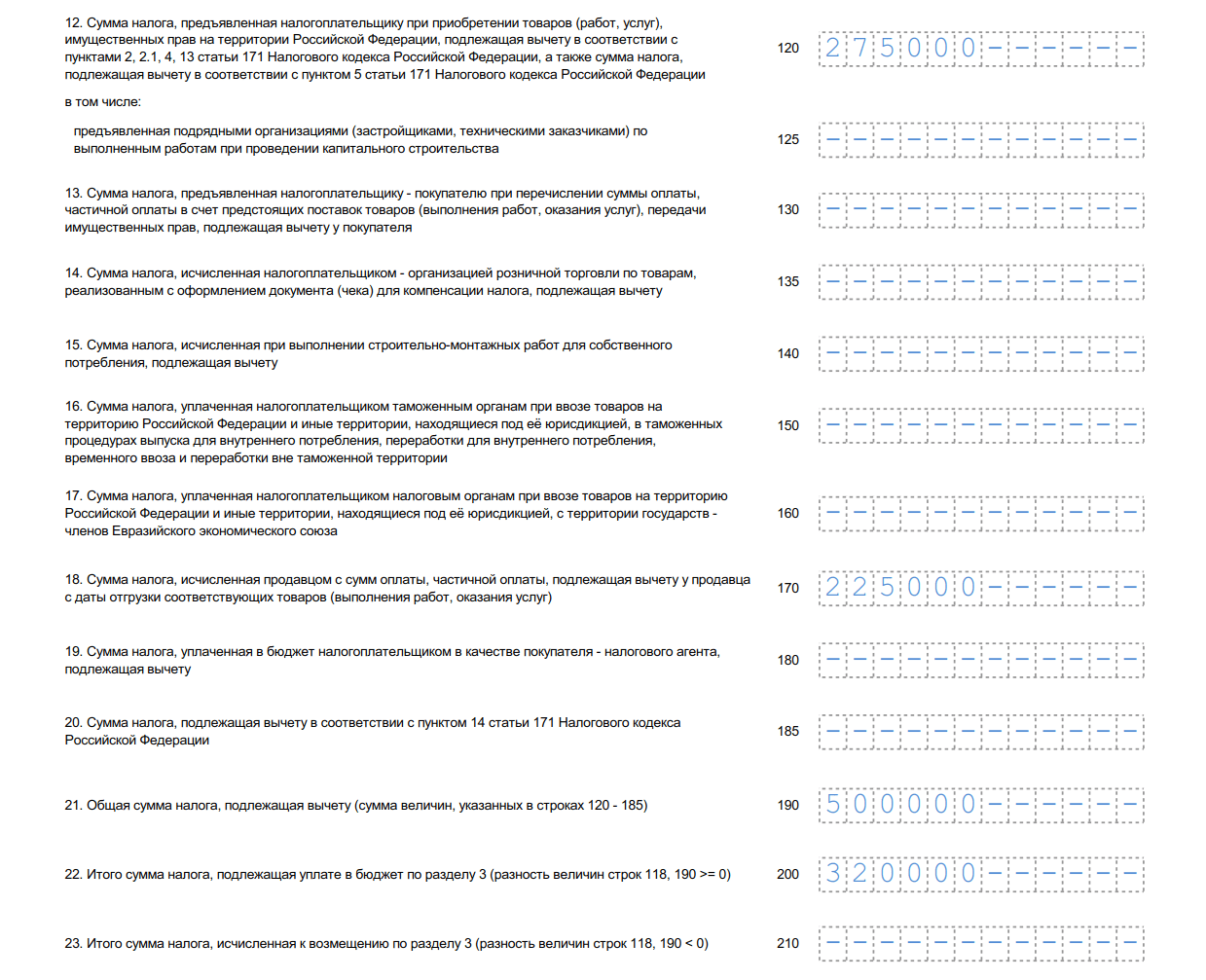

Sekcja 3

Arkusz zawiera kalkulację podatku na podstawie otrzymanych wpływów, zaliczek i udzielonych potrąceń.

Podczas tworzenia arkusza w podsekcji "obiekty" wypełniane są następujące kolumny:

Sekcja zawiera szczegółowe wskazanie źródła generowania danych linia po linii:

Kwoty wskazane w wierszu 090 podlegają podziałowi według różnych źródeł powstania, w tym wierszy 100 i 110.

Wiersz 110 wskazuje kwoty do zapłaty, które wcześniej podlegały odliczeniu. Podstawą jest .

Wszystkie dane są podsumowane w sumie dla wiersza 120. W przypadku braku odliczeń w organizacji kwota podatku będzie odpowiadać wierszowi 040 sekcji 1.

W przypadku stosowania potrąceń wypełniana jest podsekcja „odliczenia”. Dane generowane są w jednej kolumnie, wskazując tylko kwotę podatku VAT. Kwoty główne przechodzą przez linię 130.

Podaj dane w podziale na rodzaj otrzymanej kwoty VAT. Informacje pobierane są z księgi zakupów za okres sprawozdawczy. Otrzymaną całkowitą kwotę potrąceń wpisuje się w wierszu 220.

Sekcja ma dwa główne wiersze, na podstawie których dane są przenoszone do sekcji 1:

- Jeżeli łączna wartość wiersza 120 odcinka jest większa niż 220, wówczas powstaje kwota należnego podatku. Odbicie w linii 040.

- Jeżeli wskaźnik w wierszu 220 jest większy niż kwota określona w 120, otrzymuje się kwotę do zwrotu. W sekcji 1 dane będą odpowiadać wierszowi 050.

Sekcja 3 ma zastosowania:

- kwoty VAT należne z tytułu przywrócenia do budżetu kwot wskazanych w odliczeniu okresu sprawozdawczego i lat poprzednich;

- kwoty podlegające naliczaniu i potrącaniu w przypadku interakcji handlowych z organizacjami zagranicznymi zarejestrowanymi w Federacji Rosyjskiej.

Sekcja 7

Sekcja wskazuje kwoty za transakcje, które nie zostały zaksięgowane przez podatnika, nie podlegają opodatkowaniu VAT lub zostały dokonane poza granicami kraju z oczekiwaną płatnością po upływie 6 miesięcy.

Inne sekcje

Przykład wypełnienia (przykład)

Przykład sporządzenia deklaracji można podać na podstawie danych Stroitel LLC. Podatnik prowadzi ewidencję zgodnie z OSNO.

W III kwartale otrzymano wpływy z działalności zwykłej w wysokości 500 000 rubli, w tym podatek VAT w wysokości 76 271 rubli.

Przy zakupie materiałów zużytych w okresie przewidziano podatek VAT naliczony w wysokości 30.000 RUB.

Podatnik określa:

- w sekcji 1, wiersz 040, kwota do zapłaty wynosi 46 271 rubli;

- w ust. 3, wiersz 010, kwota podstawy opodatkowania wynosi 423 729, a podatek 76.271. Kwota odpowiada sumie;

- w podsekcji „odliczenia” kwota 30 000 jest wskazana w wierszu 130, 220;

- linia 230 jest identyczna z 040.

Kwota do zapłaty to 46 271 rubli. Jeśli nie masz pewności co do poprawności i poprawności wypełnienia deklaracji, możesz sprawdzić swoją deklarację podatkową.

Nowa forma „Deklaracja VAT” oficjalnie zatwierdzony dokumentem Zarządzenie Federalnej Służby Podatkowej Rosji z dnia 20 grudnia 2016 r. N MMV-7-3/ [e-mail chroniony]

Dowiedz się więcej o stosowaniu formularza „Deklaracja VAT”:

- Wskaźniki kontrolne wskaźników deklaracji VAT

Za I kwartał 2019 r. składana jest deklaracja VAT ze zmianami dokonanymi w... za I kwartał 2019 r. deklaracja VAT składana ze zmianami dokonanymi w... uzupełniając nową deklarację VAT. Ale nie zapomnij: Sprawdzanie zeznania podatkowego w stosunku do Wskaźniki kontrolne... wiersz 040 = wartość BCC dla deklaracji VAT określona zgodnie z kodami... określonymi przez OKTMO * * * Wskaźniki kontrolne dla deklaracji VAT zostały zaktualizowane . Po przekazaniu za...

- Wymóg IFTS dotyczący zgodności wierszy 070 i 170 sekcji 3 deklaracji VAT w izbie za I kwartał

Zeznanie VAT w wierszu 070. Aby sprawdzić poprawność wypełnienia w wierszu 070 Deklaracji VAT … zaliczek otrzymanych (wiersz 070 deklaracji VAT) kwotami VAT od zaliczek przyjętych za … i akceptacji VAT do odliczenia jest odzwierciedlony w wierszu 170 deklaracji VAT w 1 ... otrzymuje zaliczki (nalicza VAT i wskazuje w wierszu 070 deklaracji VAT), a w drugim ... analizuje wszystkie złożone deklaracje VAT od momentu rejestracja państwowa naszego ...

- Deklaracja VAT: wyświetlanie danych dla produktu eksperymentalnego

Obowiązek składania deklaracji VAT tylko według ustalonego formatu w formie elektronicznej zgodnie z TKS ... odpowiednio 4, 5, 6 deklaracji VAT. Pełnomocnik podatkowy – niepodatnik VAT Nieco inaczej rozwija się…w Kontroli wskaźniki wskaźników deklaracji o VAT od dostawy znajdują odzwierciedlenie w…prawo. Podsumujmy to, co zostało powiedziane (o wypełnianiu deklaracji VAT przez agentów podatkowych – „specjalne reżimy” i… rozważyliśmy kilka kwestii związanych z wypełnianiem deklaracji VAT przez agentów podatkowych – nabywców towarów,…

- Zaktualizowana deklaracja VAT

Dostosowano formę i format deklaracji VAT oraz procedurę wypełniania deklaracji. Powodem tego była… forma i format deklaracji VAT, a procedura wypełniania deklaracji została dostosowana. Powodem tego było… wypełnienie deklaracji). Dla informacji: kody świadczeń za operacje dla ust. Wybrano 7 deklaracji VAT… z Załącznika nr 1 do Procedury wypełniania deklaracji. Jeżeli … podatnik dokonał transakcji bez VAT, za każdą uwzględnioną …

- Wyjaśnienia do żądanej deklaracji VAT: działania podatnika

Organ podatkowy, w trakcie „kamera” deklaracji VAT złożonej przez podatnika, może stwierdzić, że…) informacje o tych transakcjach w zeznaniu VAT złożonym przez kontrahenta podatnika, lub w… transakcja nie znajduje się w deklaracja kontrahenta VAT; kontrahent nie złożył deklaracji VAT za ten sam okres sprawozdawczy …; kontrahent złożył deklarację podatkową...

- Zaktualizowano wskaźniki kontrolne wskaźników deklaracji VAT

Deklaracje VAT. Począwszy od okresu podatkowego za I kwartał 2017 r. deklaracja VAT… Rozdz. 2 deklaracje VAT (pkt 37.6 Procedury wypełniania deklaracji VAT). Na linii 070 podatek ... Podczas wypełniania sekcji. 2 deklaracji VAT, wskaże: w wierszu 060 - 3 600 ... deklaracji VAT). Więcej informacji można znaleźć w konsultacjach „W sprawie przywrócenia podatku VAT od środków trwałych”. Federalna Służba Podatkowa, łącząca wskaźniki deklaracji ... z rokiem sprawozdawczym na stronie tytułowej deklaracji VAT Wskazane kody odzwierciedlają transakcje, które nie są ...

- Eksport: w której części deklaracji VAT należy uwzględnić podatek VAT od ogólnych wydatków służbowych przyjętych do księgowania po 1 lipca 2016 r.?

Samochody. W której części deklaracji VAT należy uwzględnić VAT wykazany od ogólnych wydatków służbowych akceptowanych przez ... samochody. W której części deklaracji VAT należy uwzględnić VAT prezentowany od ogólnych przyjętych kosztów prowadzenia działalności...? Uzasadnienie do wniosku: Wzór deklaracji VAT (zwanej dalej deklaracją) składanego przez podatnika za IV kwartał …% znajduje się w pkt 4 deklaracji VAT (pkt 41.3 Procedury). Różny...

- Co zrobić, jeśli nie zaakceptowałeś deklaracji VAT?

Jeżeli po skompletowaniu i sprawdzeniu deklaracji VAT księgowej zostaje ostatni krok - do wysłania... jeżeli po skompletowaniu i sprawdzeniu deklaracji VAT zostaje księgowej ostatni krok - do wysłania... w sumie wskazuje się przyczynę nieprzyjęcia oświadczenia z przyczyn: „oświadczenie zawiera błędy i nie zostało przyjęte… organ. Przykład. Spółka złożyła deklarację VAT w terminach przewidzianych prawem. 26 … w sprawie odmowy przyjęcia zeznania podatkowego na podstawie: „oświadczenie zawiera błędy i nie…

- O „kamerze” deklaracji VAT z transakcjami preferencyjnymi

Konsultacje będą koncentrować się na wyjaśnieniach dotyczących przeprowadzania audytów wewnętrznych deklaracji VAT, które odzwierciedlają… konsultacje będą koncentrować się na wyjaśnieniach dotyczących przeprowadzania audytów wewnętrznych deklaracji VAT, które odzwierciedlają… podatki Federalna Służba Podatkowa wydała zalecenia dotyczące przeprowadzania audyty wewnętrzne deklaracji VAT, w których znalazło odzwierciedlenie … odzwierciedlone w ust. 7 deklaracji podatkowej VAT dla odpowiedniego kodu transakcji (1010245 - ... związane z prowadzeniem kontroli dokumentacji deklaracji VAT, które nie odzwierciedlają ...

- Kiedy nie możesz złożyć deklaracji VAT

Konieczność złożenia deklaracji VAT wyjaśniającej i może spowodować... konieczność złożenia deklaracji VAT wyjaśniającej i może spowodować... i zobowiązać księgowego do złożenia zaktualizowanej deklaracji VAT. W szczególności, jeśli... w ostatnim kwartale, kiedy deklaracja VAT została już złożona. Kontrolerzy w… nie obligują kupującego do sporządzania zaktualizowanej deklaracji VAT. Jeżeli w dokumencie korekty... po złożeniu korekty. Wyjaśniająca deklaracja VAT nie jest wymagana, jeśli korygująca ...

- Jakie błędy wymagają wyjaśnienia ze zwrotem VAT

Zostały zidentyfikowane po złożeniu deklaracji VAT, wymagane jest wyjaśnienie. Zastanówmy się ... zostały zidentyfikowane po złożeniu deklaracji VAT, wymagane jest wyjaśnienie. Zastanówmy się… i pociąga za sobą konieczność złożenia zeznania wyjaśniającego VAT. Księgowy może zezwolić na taką… sprzedaż, a potem w deklaracji VAT. Np. towar został wysłany... jest prawdopodobne, że taka operacja w deklaracji VAT za I kwartał 2017 r. ... złożenie zaktualizowanej deklaracji, ponieważ definicja podstawy opodatkowania VAT jest ustawiona na...

- Dodatkowa sytuacja, w której organizacje i indywidualni przedsiębiorcy stosujący szczególny reżim muszą złożyć deklarację VAT

... (jako agent podatkowy) i złożyć deklarację VAT? Aby rozsądnie odpowiedzieć na to ... . Przedmiot opodatkowania VAT Jak wiadomo, przedmiotem opodatkowania VAT są transakcje sprzedaży towarów... ; przewidziane jest zwolnienie podatnika VAT z obowiązków, ale nie zwolnienie z obowiązków...podatnik VAT może złożyć deklarację podatkową do organu podatkowego w miejscu jego rejestracji...w Rozdziale 2 deklaracji VAT (Procedura wypełnienie deklaracji VAT, zatwierdzonej nakazem Federalnej Służby Podatkowej Rosji...

- Czy konieczne jest, aby transakcje związane z udzielaniem pożyczek odzwierciedlały „treść” pożyczki w sekcji 7 deklaracji VAT?

Pożyczki, w sekcji 7 deklaracji VAT "organ" pożyczki nie jest... pożyczkami, w sekcji 7 deklaracji VAT "organ" pożyczki nie jest... . 149 kodeksu podatkowego Federacji Rosyjskiej). Wzór deklaracji VAT (dalej Deklaracja) oraz procedura jej wypełniania … deklaracji VAT, procedura jej wypełniania, a także format składania deklaracji VAT w . ..skład deklaracji VAT składanej organom podatkowym, gdy podatnicy dokonują odpowiednich operacji...

- Przeniesienie odliczenia VAT

Odliczenie? Jak przenieść odliczenie VAT na kolejne okresy podatkowe? ...TRUIP, o odliczenie można ubiegać się w deklaracji VAT za okres rozliczeniowy, w ... po ostatnim dniu upływu terminu składania deklaracji VAT za ten okres rozliczeniowy, nabywca ... okres rozliczeniowy. Zasada przelewu odliczenia VAT: kiedy obowiązuje? Jednocześnie… przypadki, w których zeznanie podatkowe składa podatnik po trzech latach od… kwietnia – ostatniego dnia na złożenie deklaracji VAT). W maju 2019 (po...

- Podwyżka stawki i inne zmiany w VAT

Dla Twojej informacji: skrócenie terminu na wewnętrzną weryfikację deklaracji VAT nie wpłynęło na organizacje zagraniczne składające się z… sprawdzane są dokumenty związane z deklaracją VAT, ale nie sama deklaracja. Jednak ustawodawcy, a raczej… opłaty, do końca audytu biurka deklaracji VAT. Ale możliwość takiego przedłużenia… nie zmieni się maksymalny termin kontroli „zza biurka” samej deklaracji VAT (a nie… kontrole podatkowe przeprowadzane na podstawie deklaracji VAT składanych organom podatkowym po…

« Formularz deklaracji VAT 2017-2018 "- przy wpisaniu takiego zapytania pojawi sięFormularz zwrotu VAT, ważne w latach 2017-2018. W porównaniu z formularzem z lat 2015-2016 został zaktualizowany. Rozważ jego funkcje i dowiedz się, gdzie go znaleźćpróbka wypełnienia deklaracji VATi pobierz najnowsząformularz zgłoszenianaFAKTURA VAT.

Cechy deklaracji VAT (formularz 2017-2018)

Deklaracja VAT wykorzystana do sprawozdania z I kwartału 2017 r. jest nadal zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 29.10.2014 nr ММВ-7-3/ [e-mail chroniony], ale pochodzi z ostatniego przeglądu z dnia 20.12.2016 r.

Oświadczenie składa się ze strony tytułowej i 12 sekcji, z których obowiązkowa jest strona tytułowa i sekcja 1. Pozostałe sekcje są wypełniane, jeśli występują odpowiadające im operacje. W takim przypadku może być konieczne sporządzenie załączników do sekcji 3, 8 i 9.

Brak danych do wypełnienia rubryk osoby zobowiązanej do złożenia oświadczenia nie zwalnia go z obowiązku złożenia oświadczenia. W takim przypadku zostanie on złożony tylko w ramach sekcji obowiązkowych, a w sekcji 1 w polach przeznaczonych na dane podatkowe zamiast cyfr pojawią się myślniki.

Przeczytaj więcej o tym, jak złożyć taką deklarację w artykule. .

W porównaniu z deklaracją z lat 2015-2016 w zaktualizowanym formularzu nie ma zasadniczych zmian:

- dokonał szeregu zmian redakcyjnych w punktach 3, 4, 6, 8, 9;

- szczegółowe pozycje dochodów w sekcji 3, co doprowadziło do ogólnego wzrostu liczby linii w tej sekcji;

- w związku z tym zmianie uległ również format elektroniczny formularza.

Zgodnie ze zmianami wprowadzonymi do formularza wyjaśniono również procedurę jego wypełniania, zawartą w tym samym zamówieniu Federalnej Służby Podatkowej Rosji, która zatwierdziła formularz deklaracji.

Sekcje 8-12 to rejestry, które odzwierciedlają początkowe dane VAT z dokumentów księgowych podmiotu sprawozdawczego. Na podstawie informacji z sekcji 8-12 informacje wprowadza się do głównych sekcji 1-7 deklaracji.

Sekcje 8 i 9 wypełniają wszyscy podatnicy prowadzący księgi zakupów i sprzedaży. Tutaj wprowadza się pełne informacje z tych ksiąg, w tym na fakturach korygujących i korygowanych. Sekcje zawierają wnioski o odzwierciedlenie danych, które znalazły się na dodatkowych arkuszach dla książek.

Sekcje 10 i 11 przeznaczone są dla pośredników, w tym podatników niebędących podatnikami VAT. Struktura sekcji 10 i 11 jest podobna do struktury sekcji 8 i 9, ale wprowadzane są tu dane z innych rejestrów - obowiązkowe dla pośrednika do prowadzenia ksiąg rachunkowych faktur.

Sekcję 12 wypełniają niepodatnicy VAT na podstawie faktur, które zostały przez nich wystawione w okresie sprawozdawczym, z rozliczeniem kwoty VAT.

Sekcje 8-12 oświadczenia mogą zostać zmienione w przypadku przedłożenia zaktualizowanej wersji. W takim przypadku na pierwszym arkuszu odpowiedniej sekcji należy umieścić kod istotności informacji.

Przeczytaj o zasadach sporządzania i składania zaktualizowanej deklaracji VAT w tym.

Próbka wypełnienia deklaracji VAT za lata 2017-2018

Próbkę wypełnienia deklaracji podatkowej VAT za lata 2017-2018 można znaleźć na stronie Federalnej Służby Podatkowej. A tu nie tylko próbka wypełnienia, ale również formularz zwrotu podatku VAT.

Biorąc pod uwagę dużą ilość informacji, które zwykli podatnicy muszą zawrzeć w deklaracji, lepiej jest tworzyć dane do ich odzwierciedlenia w programie księgowym. Wtedy automatycznie trafią do raportów generowanych w tym samym programie. W tym samym miejscu automatycznie zostaną sprawdzone dane oświadczenia.

Przeczytaj o funkcjach wypełniania poszczególnych sekcji deklaracji w artykułach:

Pośrednicy i osoby niebędące podatnikami VAT z niewielką ilością dokumentów wymagających odzwierciedlenia w deklaracji mogą korzystać z formularzy zawartych w elektronicznych programach sprawozdawczych, m.in. na stronie Federalnej Służby Podatkowej.

Gdzie znajdę formularz deklaracji VAT 2017-2018

Najlepszym rozwiązaniem dla wszystkich, którzy muszą rozliczać się z podatku VAT, jest korzystanie z programów księgowych do prowadzenia ewidencji, które posiadają nie tylko formularz deklaracji, ale również możliwość automatycznego jej wypełnienia na podstawie poświadczeń, sprawdzenia i przesłania do Federalnego Inspektoratu Służby Podatkowej lub przesłać go do elektronicznego programu sprawozdawczego.

Informacje o tym, jak sprawdzić poprawność wprowadzenia danych w oświadczeniu, znajdziesz w materiale .

Jeśli nadal potrzebujesz osobno pobrać formularz deklaracji VAT za lata 2017-2018, możesz to zrobić na naszej stronie internetowej.

Wyniki

W razie potrzeby można pobrać formularz deklaracji VAT zamieszczony w tym artykule, jednak bardziej wskazane jest skorzystanie z oprogramowania zawierającego nie tylko aktualny formularz deklaracji, ale także wbudowane systemy sprawdzania i wysyłania deklaracji do IFTS podczas wypełniania z deklaracją.

Nasz pomoże Ci w prawidłowym wypełnieniu deklaracji za III kwartał 2017 roku.

Deklaracja VAT to standardowy formularz sprawozdawczy wypełniany przez podatników VAT. Jak wypełnić deklarację VAT za I kwartał? W tym materiale znajdziesz instrukcję krok po kroku z przykładem wypełnienia deklaracji, ogólne zasady raportowania, a także możesz pobrać wzór wypełnienia deklaracji VAT oraz blankiet zatwierdzonego formularza.

Kto jest zobowiązany do złożenia deklaracji VAT w 2019 roku?

Zgodnie z ust. 5 art. 174 i ust. 1 ust. 5. art. 173 Kodeksu Podatkowego Federacji Rosyjskiej dla raportu VAT:

- organizacje i indywidualni przedsiębiorcy - podatnicy VAT (firmy i indywidualni przedsiębiorcy, którzy przeszli na uproszczony system podatkowy, UTII, PSN, ESHN lub początkowo korzystający z tych trybów, nie płacą tego podatku);

- agenci podatkowi;

- pośrednicy nie będący płatnikami, którzy alokują kwoty podatku VAT w wystawionych fakturach.

Przekazują go w miejscu rejestracji firmy lub rejestracji miejsca zamieszkania indywidualnego przedsiębiorcy.

Termin składania deklaracji VAT w 2019 roku

Terminy na 2019 rok są następujące:

Daty weekendów nie przypadają - nie ma odroczeń. Tym samym termin składania podatku VAT za I kwartał 2019 r. upływa 25 kwietnia 2019 r.

Formularz deklaracji VAT za I kwartał 2019 r.

Zatwierdzony rozporządzeniem Federalnej Służby Podatkowej Rosji z dnia 29 października 2014 r. Nr ММВ-7-3/ [e-mail chroniony], należy wypełnić z uwzględnieniem zmian wprowadzonych zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 28 grudnia 2018 r. N SA-7-3/ [e-mail chroniony] Wzór wypełnienia deklaracji VAT za I kwartał 2019 r. uwzględnia zmiany wprowadzone przez zamówienie.

Raport składa się ze strony tytułowej i 12 sekcji. Obowiązkowe jest wypełnienie tylko pierwszego arkusza i Sekcji 1. Pozostałe części wypełnia się, jeśli są niezbędne warunki.

Od 2014 roku podatnicy i agenci podatkowi składają deklaracje elektroniczne. Wcześniej raport składano w formie papierowej, jeśli liczba pracowników nie przekraczała 100 osób. Nie możesz już skorzystać z tej możliwości. Ale w szczególnych przypadkach raporty papierowe są nadal przekazywane.

Można go złożyć na papierze:

- agenci podatkowi - niepodatnicy VAT (specjalne reżimy) lub ci, którzy otrzymali zwolnienie z jego zapłaty;

- organizacje i przedsiębiorcy indywidualni – niepodatnicy VAT lub otrzymali zwolnienie z jego zapłaty, jeżeli jednocześnie:

- nie są największymi podatnikami;

- liczba pracowników nie przekracza 100;

- nie wystawili faktur VAT;

- nie działała na podstawie umów agencyjnych (w interesie innych osób) z wykorzystaniem faktur.

Zwolnienie z obowiązków podatnika można uzyskać, jeśli za trzy poprzednie miesiące wpływy ze sprzedaży nie przekroczą 2 milionów rubli.

Kara za niezłożenie deklaracji w 2019 roku

Kara od artykuł 119 Kodeksu Podatkowego Federacji Rosyjskiej- 5% kwoty podatku nie zapłacone w terminie. Przewidziana jest zarówno w przypadku niezłożenia raportów, jak i ich dostarczenia w innej formie.

Ogólne zasady wypełniania deklaracji

- Korzystaj tylko z zatwierdzonego formularza (przy składaniu papierowym dopuszczalne jest wypełnienie odręczne lub komputerowe - druk tylko na jednej stronie kartki A4, nie zszywać).

- Wprowadź jeden wskaźnik w każdej linii, zaczynając od lewej krawędzi, w pozostałych pustych komórkach wstaw myślniki.

- Podaj kwoty w pełnych rublach, wszystko, co jest większe niż 50 kopiejek, zaokrąglij w górę, mniej niż 50 kopiejek - odrzuć.

- Linie tekstu wypełniaj dużymi drukowanymi literami (jeśli ręcznie, to czarnym, fioletowym lub niebieskim tuszem, jeśli na komputerze - czcionką Courier New, rozmiar 16-18).

Wypełnianie deklaracji VAT w 2019 roku: instrukcje krok po kroku

Przykład: jak wypełnić deklarację VAT za I kwartał 2019 roku.

Krok 1 — Strona tytułowa

- NIP i KPP firmy są wskazane na górze strony, następnie są automatycznie duplikowane na każdym arkuszu dokumentu;

- liczba korekt przy składaniu deklaracji pierwotnej - trzy zera;

- kod okresu podatkowego za I kwartał - 21. Pozostałe kody: 22 - II kwartał; 23 - III kwartał; 24 - 4. kwartał. Przy składaniu deklaracji co miesiąc oraz w przypadku likwidacji firmy kody są inne;

- rok sprawozdawczy 2019;

- każdy urząd skarbowy ma unikalny czterocyfrowy kod, można go znaleźć, kontaktując się z Federalną Służbą Podatkową: pierwsze dwie cyfry to kod regionu, drugie dwie cyfry to kod kontroli. Oświadczenie składa się do IFTS w miejscu rejestracji podatnika;

- podatnik wpisuje kod w miejscu rejestracji, co zależy od jego statusu. Kody w załączniku 3 do rozporządzenia Federalnej Służby Podatkowej z dnia 29 października 2014 r. N MMV-7-3/ [e-mail chroniony]:

W miejscu rejestracji IP

W miejscu rejestracji organizacji – największy podatnik

W miejscu rejestracji organizacji, która nie jest największym podatnikiem

W miejscu rejestracji następcy, który nie jest największym podatnikiem

W miejscu rejestracji następcy – największego podatnika

W miejscu rejestracji uczestnika umowy spółki inwestycyjnej – partnera zarządzającego odpowiedzialnego za prowadzenie ewidencji podatkowej

Lokalizacja agenta podatkowego

W miejscu rejestracji podatnika przy wypełnianiu umowy o współdzieleniu produkcji

W miejscu prowadzenia działalności organizacji zagranicznej za pośrednictwem oddziału organizacji zagranicznej

VESNA LLC to rosyjska firma, która nie jest największym podatnikiem. Zapisuje kod 214.

Algorytm wypełniania:

- w najdłuższym polu strony tytułowej deklaracji wpisać nazwę firmy z pominięciem jednej komórki między wyrazami;

- kod rodzaju działalności gospodarczej można znaleźć za pomocą klasyfikatora. VESNA LLC zajmuje się produkcją tektury falistej. Możesz dowiedzieć się więcej o tym, który OKVED umieścić w deklaracji VAT za I kwartał 2019 r., korzystając z Zamówienie Rosstandart z dnia 31.01.2014 N 14-st;

- numer telefonu;

- liczba stron w deklaracji. VESNA LLC składa deklarację VAT za I kwartał 2019 r. na 18 arkuszach;

- na dole strony tytułowej wpisać imię i nazwisko podatnika lub jego pełnomocnika, umieścić datę zgłoszenia i podpis.

Krok 2 - Sekcja 1

Linia po linii:

- w wierszu 010 pierwszej sekcji deklaracji wpisz kod OKTMO. Na przykład - 45908000 - dzielnica miejska Cheryomushki w Moskwie;

- 020 - BCC dla podatku VAT od towarów (robót, usług) sprzedawanych na terytorium Federacji Rosyjskiej. BCC dla VAT 2019 znajdziesz;

- 030 - naliczony podatek VAT zgodnie z art. 173 ust. 5 kodeksu podatkowego Federacji Rosyjskiej. Jest to podatek, który jest płacony w przypadku wystawienia nabywcy faktury z doliczeniem podatku VAT przez osoby niebędące podatnikami VAT lub zwolnione z płatności lub w przypadku sprzedaży towarów niepodlegających opodatkowaniu. VESNA LLC wypełnia to pole myślnikami;

- 040 - łączna wartość sekcji 3 deklaracji;

- 050 - suma całkowitych wartości z sekcji 4-6 deklaracji. LLC „VESNA” pomija te sekcje - nie ma podstawy opodatkowania i podatku należnego według stawki zerowej, w kwartale nie było kwot do zwrotu z budżetu. W polu kreski;

- wiersze 060-080 wypełniają wyłącznie uczestnicy umowy o partnerstwie inwestycyjnym (na stronie tytułowej w wierszu „w miejscu rejestracji” kod „227”). LLC „VESNA” stawia myślniki.

Część 2 wypełniają firmy, które działają jako agenci podatkowi. LLC „VESNA” pomija tę sekcję.

Krok 3 - Sekcja 3

Linia po linii:

- 010-040 — podstawa opodatkowania za kwartał sprawozdawczy 2019 r. W I kwartale 2019 r. LLC sprzedawała towary opodatkowane stawką 20%, dlatego wypełnia tylko wiersz 010 w deklaracji (w osobnych kolumnach podstawa opodatkowania i kwota VAT). Pozostałe pola są wypełnione myślnikami;

- 070 - zaliczki lub inne płatności na poczet przyszłych dostaw towarów. Organizacja otrzymała w okresie sprawozdawczym zaliczkę na poczet przyszłej dostawy w wysokości 2 360 000 z VAT. Linia 070 jest wprowadzana osobno w kolumnach - podstawa opodatkowania (1 800 000 rubli) i sam podatek (300 000 rubli).

- 080-100 - podatek podlegający zwrotowi. W podanym przykładzie nie ma takich kwot - myślniki w polach;

- 105-109 - kwota korekt w sprzedaży towarów, praw majątkowych lub przedsiębiorstwa jako całości.

- 110 - podatek, z uwzględnieniem odzyskania (suma ostatnich kolumn wierszy 010-080 sekcji 3 deklaracji);

- 120-185 - odliczenie od podatku (art. 171 kodeksu podatkowego Federacji Rosyjskiej, 172 kodeksu podatkowego Federacji Rosyjskiej, art. 2 ust. 11 Protokołu w sprawie eksportu i importu). W naszym przykładzie wypełniony jest wiersz 120 - kwota podatku VAT zapłaconego przy zakupie towarów w Federacji Rosyjskiej zgodnie z art. 171 Kodeksu Podatkowego Federacji Rosyjskiej, a także wiersz 170. Należy pamiętać, że w formularzu pojawił się nowy wiersz 135.

- 190 - całkowita kwota potrącenia (suma linii 120-180);

- 200 - łączna kwota podatku do zapłaty za I kwartał w ust. 3. Różnica (dodatnia) między kwotą do zapłaty a kwotą odliczenia - różnica między wierszami 110 i 190.

- 210 - łączna kwota do zwrotu zgodnie z pkt 3 deklaracji VAT za I kwartał 2019 r. Linia jest wypełniona, jeśli różnica jest ujemna.

Sekcje deklaracji od 4 do 6 firmy wypełnia się przy dokonywaniu sprzedaży w kwartale sprawozdawczym, które są opodatkowane preferencyjną stawką zerową. Sekcja 7 jest wydana w przypadku transakcji zwolnionych z podatku, sprzedaży poza terytorium Federacji Rosyjskiej oraz przedpłaty towarów o długim cyklu produkcyjnym. VESNA LLC nie wykonywała takich operacji w I kwartale 2019 roku.

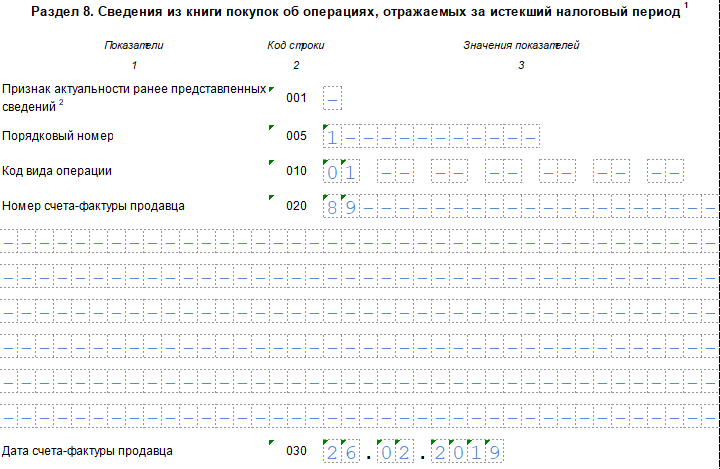

Krok 4 - Sekcja 8

Sekcja 8 zawiera wartości i dane z księgi zakupów dla otrzymanych faktur, dla których w okresie sprawozdawczym powstało prawo do odliczenia. VESNA LLC ma prawo do odliczenia podatku VAT, który został przedstawiony przez sprzedawcę-kontrahenta i uwzględniony w wystawionej fakturze, od całkowitej należnej kwoty.

Kontynuacja sekcji 8

Linia po linii:

- 001 - myślnik, ponieważ deklaracja jest podstawowa. Należy wypełnić tylko przy przesyłaniu zaktualizowanego formularza;

- 005 - numer transakcji w księdze zakupów;

- 010 - kod rodzaju transakcji dla księgi zakupów. W powyższym przypadku kod to 01.

- 020 - numer faktury przedstawionej przez sprzedawcę;

- 030 - data sporządzenia faktury;

- 040-090 - wypełniany przy korekcie faktury lub wystawianiu faktury korygującej;

- 100 to numer dokumentu płatności.

- 110 - data sporządzenia polecenia zapłaty;

- 120 - data przyjęcia towaru do rozliczenia.

- 130 - NIP i KPP sprzedającego;

- 140 - Pośrednik NIP i KPP - niewypełnione;

- 150 - numer zgłoszenia celnego wpisujemy tylko przy imporcie towarów z innych krajów. Stawiamy myślniki;

- 160 - rozliczenie ze sprzedającym zostało dokonane w walucie rosyjskiej;

- 170 - cena zakupu zgodnie z fakturą wraz z podatkiem;

- 180 - kwota podatku w rublach;

- 190 to łączna kwota odliczenia podatku w księdze zakupów w IV kwartale.

Krok 5 - Sekcja 9

Część 9 deklaracji zawiera informacje z księgi sprzedaży - dane o wystawionych fakturach sprzedaży, które zwiększają podstawę opodatkowania kwartału sprawozdawczego. Konieczne jest uwzględnienie zaliczki na przyszłą dostawę towarów w wysokości 2 360 000 rubli (w tym 18% VAT). Strona podsumowania dotycząca kwoty transakcji i podatku jest wypełniana raz.

Sekcja 9 dotycząca pierwszej operacji

Linia po linii:

- 001 - myślnik, ponieważ deklaracja jest pierwotna (należy wypełnić tylko w poprawionej deklaracji);

- 005 - numer seryjny operacji w księdze sprzedaży;

- 010 - kod typu operacji w księdze sprzedaży;

- 020 - numer wystawionej faktury;

- 030 - data wystawienia faktury;

- 035 - numer rejestracyjny zgłoszenia celnego;

- 036 (nowa linia) - wskazane podczas operacji celnych, kody zawarte są w Nomenklaturze Towarowej EUG;

- 040-090 - wypełnić przy poprawianiu lub wystawianiu faktury korygującej;

- 100 - NIP i KPP kupującego.

- 110 - NIP i KPP pośrednika (niewypełnione);

- 120-130 - numer i data dokumentu płatności;

- 140 to kod waluty.

- 150-160 - koszt sprzedaży, w tym podatek, w walucie faktury i rublach. Ponieważ konto jest w rublach, nie wypełniamy wiersza 150;

- 170-190 - koszt sprzedaży bez podatku (oddzielnie według stawek 20, 18, 10 i 0%). Wszystkie transakcje sekcji 9 zostały przeprowadzone w tempie 20%;

- 200-220 - kwota podatku VAT według stawek 20, 18 i 10% oraz wartość sprzedaży zwolnionej z podatku. LLC „VESNA” wypełnia wiersz 200.

Sekcja 9 dotycząca drugiej i kolejnych operacji

Prawie całkowicie powiela poprzednie dwie strony, z wyjątkiem numeru seryjnego transakcji, daty, NIP kupującego i kwoty sprzedaży. W przypadku trzeciej operacji wskazany jest kod 02 z księgi sprzedaży, ponieważ w tym przypadku rejestrowana jest zaliczka za nadchodzące dostawy. Zasada wypełnienia jest taka sama, ale rozmiary, daty i dane kupującego różnią się.

Sekcja 9 Podsumowanie

- 230 - całkowity koszt sprzedaży w wysokości 20% bez VAT;

- 235 - całkowity koszt sprzedaży w wysokości 18% bez VAT

- 240 - całkowita wartość sprzedaży - 10% bez VAT;

- 250 - całkowita wartość sprzedaży - 0% bez VAT;

- 260 - podatek według stawki 20%;

- 265 - podatek według stawki 18%;

- 270 - podatek według stawki 10%;

- 280 - kwota zwolniona z podatku.

Sekcje 10 i 11 deklaracji wypełniają agenci i agenci komisyjni, deweloperzy i firmy pracujące na podstawie umowy o ekspedycję transportową. Informacje wprowadzane są na podstawie dziennika księgowania faktur. Rozdział 12 sporządzają niepłacnicy podatku lub osoby zwolnione z jego zapłaty, gdy wystawiają faktury zawierające podatek. OOO „VESNA” pozostawia te sekcje puste.

Deklaracja VAT za I kwartał 2019 r. formularz (format xls)

Deklarację można wypełnić w usługach on-line na stronach twórców oprogramowania księgowego - My Business, Kontur, Sky i innych. Niektóre witryny pozwalają to zrobić swobodnie, ale zwykle usługi wymagają niewielkiej opłaty (do 1000 rubli).