PPN mengacu pada pajak tidak langsung federal yang dibebankan oleh organisasi dan pengusaha perorangan yang menerapkan sistem perpajakan umum.

Pembaca yang budiman! Artikel tersebut berbicara tentang cara-cara khas untuk menyelesaikan masalah hukum, tetapi setiap kasus bersifat individual. Jika Anda ingin tahu caranya selesaikan masalah Anda dengan tepat- hubungi konsultan:

APLIKASI DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ini cepat dan BEBAS!

Pajak dihitung setiap tiga bulan. Masa pajak adalah seperempat, pembayaran dilakukan dengan angsuran bulanan yang sama.

Perhitungan kumulatif atau tidak adalah pertanyaan yang sering muncul di kalangan pembayar. Informasi dihasilkan hanya dalam kuartal.

Pembayar PPN menyerahkan pernyataan di mana mereka menunjukkan dasar kena pajak, dirinci berdasarkan sumber pembentukan, dan pengurangan yang diterapkan.

dasar Hukum

Kewajiban pembayar pajak PPN ditentukan oleh Bab 21 dari Kode Pajak Federasi Rusia. Pelaporan dilakukan dalam hal adanya kewajiban membayar pajak, akrual untuk pengurangan atau pada saat diterimanya pembebasan dari pembayaran.

Perubahan tersebut hanya berdampak pada kewajiban penyampaian laporan dalam bentuk elektronik. Deklarasi disampaikan melalui saluran komunikasi elektronik, tenggat waktu pengiriman sesuai dengan yang ditetapkan dalam Kode Pajak Federasi Rusia.

Perusahaan - agen pajak (organisasi atau pengusaha perorangan) terus mengajukan di atas kertas, dengan persyaratan tambahan:

- adanya pembebasan PPN;

- jumlah karyawan tidak melebihi 100 orang;

- dalam periode pelaporan tidak hadir dengan jumlah PPN yang dialokasikan.

Saat mengajukan deklarasi untuk kuartal ke-3 tahun 2019, perlu mempertimbangkan perubahan yang dilakukan.

Deklarasi pajak pertambahan nilai disimpan.

Tidak ada perubahan yang signifikan, inovasinya menyangkut definisi istilah pengalihan harta dan nama "selisih jumlah", yang menggantikan konsep selisih jumlah.

Undang-undang tersebut telah mengubah tata cara penghitungan PPN, berlaku mulai 1 Oktober 2019 berdasarkan ketentuan.

Perubahan penting adalah penggantian dari pembayaran di muka yang diberikan atau diterima pada saat pengiriman, dan bukan penerimaan jumlah, termasuk PPN, yang ditunjukkan pada baris 150 dari pernyataan PPN dan diperhitungkan pada baris 200 dari pernyataan tersebut.

Prosedur untuk mengenakan pajak cabang untuk PPN juga dapat berubah. Tempat pembayaran pajak akan menjadi alamat lokasi perusahaan.

Untuk organisasi yang terdaftar di luar negeri, ini akan menghindari pajak berganda. Inovasi mulai berlaku dari deklarasi yang diajukan untuk kuartal ke-4 tahun 2019.

Siapa yang mengisi?

Pembentukan pelaporan PPN dilakukan oleh organisasi dan pengusaha perorangan. Dimungkinkan untuk menentukan cara membuat pernyataan dengan benar hanya berdasarkan posisi Bab 21 Kode Pajak Federasi Rusia.

Deklarasi disampaikan:

- Wajib Pajak sesuai dengan prosedur yang berlaku umum pada saat melakukan transaksi yang dikenai PPN. Formulir diserahkan terlepas dari apakah ada pajak yang harus dibayar atau kegiatan yang dibebaskan dari pembayaran.

- Jika ada kewajiban sebagai agen pajak.

- Dalam hal penerbitan faktur yang tidak masuk akal kepada pembeli dengan jumlah PPN yang dialokasikan.

Saat menentukan lingkaran wajib pajak - agen pajak untuk PPN, pertanyaan sering muncul.

Agen termasuk organisasi atau pengusaha perorangan:

- yang membeli barang untuk dijual kembali lebih lanjut di wilayah Federasi Rusia dari orang-orang yang bukan pajak yang terdaftar di Layanan Pajak Federal Federasi Rusia;

- yang merupakan penyewa properti negara bagian atau kota;

- yang telah memperoleh real estat dari kotamadya atau badan-badan yang memiliki barang milik negara berdasarkan hak pengelolaan.

Wajib pajak-agen menyerahkan deklarasi, yang dengannya mereka membebankan pajak yang terutang. Saat mentransfer pajak yang masih harus dibayar ke anggaran, agen memiliki kesempatan untuk mengurangi jumlah pajak yang masih harus dibayar.

Pembayar tidak memiliki hak untuk melakukan pemotongan atas dokumen yang diterima dari jenis kegiatan lain.

Fitur akuntansi PPN adalah persiapan oleh agen pajak dari faktur atas namanya sendiri dan kemampuan untuk membuat pengurangan atas dasar itu.

Bagaimana cara menghitungnya?

Saat mengajukan deklarasi, basis kena pajak ditentukan. Penghasilan yang diterima oleh wajib pajak dikenakan pembukuan. Besarnya pendapatan yang diterima ditentukan oleh akrual.

Semua pendapatan yang diterima saat pengiriman dan setelah menerima pembayaran di muka diterima sebagai pembayaran sebagian atau uang muka.

Jumlah tersebut dapat dikurangi dengan besarnya potongan PPN yang diterima dari pemasok barang dan jasa.

Akuntansi untuk jumlah yang masuk dibuat hanya untuk barang dan jasa yang terkait dengan pelaksanaan bisnis dan berpartisipasi dalam menghasilkan keuntungan.

Secara hukum, terapkan pengurangan dalam periode pajak berikutnya untuk PPN, dengan mematuhi semua persyaratan - ketersediaan faktur, posting dokumen melalui pembukuan dan penerimaan barang dan jasa yang sebenarnya.

Secara terpisah, ada baiknya mempertimbangkan masalah pengembalian uang muka kepada pembeli. Topiknya kontroversial karena kemungkinan pengembalian uang muka dengan properti atau sebaliknya.

Tenggat waktu

SPT PPN diserahkan ke departemen akuntansi regional IFTS di tempat pendaftaran wajib pajak.

Batas waktu penyerahan formulir selambat-lambatnya pada tanggal 20 setiap bulan setelah akhir triwulan laporan. Undang-undang menunda tanggal penyerahan formulir jika batas waktu jatuh pada akhir pekan atau hari libur.

Dengan adanya keadaan ini, tanggal dipindahkan ke hari kerja pertama setelah akhir pekan. Prinsip serupa berlaku untuk menentukan batas waktu pembayaran pajak ke anggaran.

Misalnya, deklarasi untuk kuartal ke-3 (9 bulan) diajukan ke kantor pajak pada tanggal 20 Oktober. Di tahun 2019, hari itu adalah hari kerja dan tidak ada transfer.

Tata cara pengisian SPT PPN (instruksi):

Ditentukan oleh hukum. Dokumen yang mewakili pelaporan PPN memiliki jumlah halaman yang signifikan.

Hanya lembar yang diperlukan yang diserahkan ke IFTS. Semua halaman yang dikirimkan tunduk pada penomoran berkelanjutan.

Judul Halaman

Halaman judul diisi secara otomatis oleh program yang menghasilkan deklarasi.

Perbedaannya hanya pada jangka waktu yang ditunjukkan oleh wajib pajak dan jumlah penyesuaiannya. Jika dokumen asli tersedia, nomor klarifikasi juga diatur secara otomatis.

Pada saat mengisi kartu pembayar program pemeliharaan, semua data harus dimasukkan secara akurat.

Video: Deklarasi PPN di 1C

Anda dapat mempelajari cara mengisi data dengan mempelajari semua baris dengan cermat. Rincian dengan kesalahan tidak akan memungkinkan sumber daya IFTS untuk mengidentifikasi wajib pajak.

Halaman judul berisi informasi:

- Nama wajib pajak, NPWP, KPP untuk organisasi (IP menunjukkan tanda hubung).

- Periode pengiriman, di mana 21 adalah kuartal pertama, 22 adalah kuartal ke-2, dan seterusnya.

- Penyesuaian: 0 - utama, nomor menunjukkan urutan laporan penyesuaian.

- Tempat pengiriman. Angka 400 menunjukkan pengajuan deklarasi di tempat pendaftaran wajib pajak.

- Tanda tangan dan stempel Wajib Pajak atau orang yang berwenang – wakilnya.

Judul menunjukkan kode jenis operasi yang memungkinkan untuk dikenakan PPN. Lembar tersebut menunjukkan jumlah lembar yang terdapat dalam deklarasi.

Bagian 1

Bagian tersebut menunjukkan jumlah pajak berdasarkan perhitungan bagian 2. Wajib pajak menunjukkan:

- Kode OKTMO (mulai dari 2019);

- pajak BCC untuk transfer ke anggaran;

- pajak terutang atau dapat dikembalikan dari anggaran.

Wajib pajak dan agen pajak saat mengisi deklarasi, mulai dari 01/01/2014 hingga persetujuan formulir deklarasi pajak baru, disarankan untuk menunjukkan kode OKTMO di bidang "kode OKATO".

Jumlah yang ditunjukkan pada baris 030 tunduk pada pembayaran anggaran sesuai dengan CCC yang ditunjukkan dalam pelaporan. Baris ini membentuk jumlah PPN yang harus dibayar, yang ditagih oleh wajib pajak jika tidak ada kewajiban.

Garis 040 dan 050 dibentuk sesuai dengan bagian 3 berdasarkan perhitungan. Wajib Pajak yang dibebaskan dari pajak harus menyerahkan bagian yang dicoret garis.

Seksi 2

Diisi dalam hal transaksi sebagai agen pajak. Dengan tidak adanya data akrual lainnya, pembayar hanya menyerahkan halaman judul dan bagian 2 ke IFTS.

Indikator bagian menunjukkan data:

- Orang yang dengannya wajib pajak bertindak sebagai agen pajak, NPWP atau KPP-nya dari organisasi asing.

- Kode pajak KBK OKTMO.

- Jumlah yang harus dibayarkan ke anggaran.

- Baris yang menjelaskan prosedur untuk menghasilkan jumlah yang harus dibayarkan ke anggaran.

Data pendefinisian lembar ditunjukkan oleh agen pada baris 070, yang datanya berisi informasi kode operasi.

Bagian 3

Lembar tersebut mencakup perhitungan pajak berdasarkan hasil yang diterima, uang muka dan potongan yang diberikan.

Saat membentuk lembaran di subbagian "objek", kolom berikut diisi:

Bagian ini berisi indikasi rinci tentang sumber pembuatan data baris demi baris:

Jumlah yang ditunjukkan pada baris 090 tunduk pada perincian oleh berbagai sumber formasi, termasuk baris 100 dan 110.

Baris 110 menunjukkan jumlah hutang yang sebelumnya dapat dikurangkan. Dasarnya adalah .

Semua data diringkas dengan total untuk baris 120. Dengan tidak adanya pengurangan dalam organisasi, jumlah pajak akan sesuai dengan baris 040 dari bagian 1.

Dalam hal menerapkan pemotongan, sub-bagian "pengurangan" diisi. Data dihasilkan dalam satu kolom, yang menunjukkan hanya jumlah PPN. Jumlah pokok melewati jalur 130.

Tentukan data yang dirinci menurut jenis jumlah PPN yang diterima. Informasi diambil dari buku pembelian untuk periode pelaporan. Jumlah total pengurangan yang dihasilkan dimasukkan pada baris 220.

Bagian ini memiliki dua jalur utama, atas dasar data yang ditransfer ke bagian 1:

- Jika nilai total baris 120 bagian lebih besar dari 220, maka jumlah pajak yang terutang terbentuk. Tercermin pada baris 040.

- Jika indikator baris 220 lebih besar dari jumlah yang ditentukan dalam 120, maka jumlah yang akan diganti diperoleh. Di bagian 1, data akan sesuai dengan baris 050.

Bagian 3 memiliki aplikasi:

- jumlah PPN yang terutang karena pemulihan anggaran dari jumlah yang ditunjukkan dalam pengurangan periode pelaporan dan tahun-tahun sebelumnya;

- jumlah yang dikenakan akrual dan pengurangan dalam hal interaksi komersial dengan organisasi asing yang terdaftar di Federasi Rusia.

Bagian 7

Bagian tersebut menunjukkan jumlah untuk transaksi yang tidak diakui oleh wajib pajak, tidak memiliki PPN, atau dilakukan di luar negeri dengan pembayaran yang diharapkan setelah berakhirnya 6 bulan.

Bagian lain

Contoh pengisian (sampel)

Contoh cara membuat deklarasi dapat diberikan berdasarkan data Stroitel LLC. Wajib pajak membuat catatan sesuai dengan OSNO.

Pada kuartal ke-3, hasil dari kegiatan biasa dalam jumlah 500.000 rubel diterima, termasuk PPN 76.271 rubel.

Pada pembelian bahan yang digunakan pada periode tersebut, PPN masukan sebesar RUB 30.000 disediakan.

Wajib pajak menentukan:

- di bagian 1, baris 040, jumlah yang harus dibayar adalah 46.271 rubel;

- pada bagian 3, baris 010, jumlah dasar pengenaan pajak adalah 423.729 dan pajaknya adalah 76.271. Jumlah tersebut sesuai dengan total;

- dalam sub-bagian "pengurangan", jumlah 30.000 ditunjukkan pada baris 130, 220;

- baris 230 identik dengan 040.

Jumlah yang harus dibayar adalah 46.271 rubel. Jika Anda tidak yakin tentang kebenaran dan kebenaran pengisian deklarasi, Anda dapat memeriksa deklarasi pajak Anda.

Bentuk baru "deklarasi PPN" secara resmi disetujui oleh dokumen Orde Layanan Pajak Federal Rusia tertanggal 20 Desember 2016 N MMV-7-3 / [dilindungi email]

Pelajari lebih lanjut tentang menerapkan formulir "Pernyataan PPN":

- Rasio kontrol indikator deklarasi PPN

Untuk Triwulan I tahun 2019, disampaikan SPT dengan perubahan yang dilakukan... untuk Triwulan I tahun 2019, SPT PPN disampaikan dengan perubahan yang dilakukan pada... melengkapi SPT yang baru. Tapi jangan lupa: Pengecekan SPT terhadap Rasio Kontrol... baris 040 = Nilai BCC untuk SPT yang ditentukan sesuai dengan kode ... ditentukan oleh OKTMO * * * Rasio kontrol untuk SPT telah diperbarui . Saat diserahkan untuk...

- Persyaratan IFTS tentang kepatuhan baris 070 dan 170 dari bagian 3 deklarasi PPN di dalam kamar untuk kuartal pertama

SPT PPN baris 070. Untuk memeriksa kebenaran pengisian SPT PPN baris 070 ... uang muka yang diterima (baris 070 SPT PPN) dengan jumlah PPN dari uang muka yang diterima untuk ... dan penerimaannya PPN untuk pengurangan tercermin pada baris 170 pengembalian PPN di 1 ... menerima uang muka (menghitung PPN dan menunjukkan pada baris 070 dari pengembalian PPN), dan di sisi lain ... akan menganalisis semua pengembalian pajak PPN yang diajukan sejak saat pendaftaran negara kami ...

- Deklarasi PPN: menampilkan data untuk produk eksperimental

Kewajiban menyampaikan SPT PPN hanya menurut format yang telah ditetapkan dalam bentuk elektronik menurut TKS masing-masing 4, 5, 6 SPT. Agen pajak - bukan pembayar PPN Sedikit berbeda berkembang ... dalam rasio Kontrol indikator pengembalian PPN pasokan tercermin oleh mereka di ... kanan. Mari kita rangkum apa yang telah dikatakan (tentang mengisi pengembalian PPN oleh agen pajak - "rejimen khusus" dan ... kami mempertimbangkan beberapa masalah terkait dengan pengisian pengembalian PPN oleh agen pajak - pembeli barang, ...

- Pengembalian PPN yang diperbarui

Bentuk dan format surat pernyataan PPN, serta tata cara pengisian surat pernyataan telah disesuaikan. Penyebabnya adalah ... bentuk dan format surat pernyataan PPN, serta tata cara pengisian surat pernyataan telah disesuaikan. Alasannya adalah ... mengisi deklarasi). Untuk informasi Anda: kode manfaat untuk operasi untuk detik. 7 Deklarasi PPN dipilih ... dari Lampiran 1 hingga Prosedur pengisian deklarasi. Jika ... wajib pajak melakukan transaksi bebas PPN, untuk setiap tercermin ...

- Klarifikasi SPT yang diminta: tindakan wajib pajak

Otoritas pajak, dalam "kamera" SPT yang diajukan oleh wajib pajak, dapat menemukan bahwa ...) informasi tentang transaksi ini dalam SPT yang diajukan oleh rekanan wajib pajak, atau dalam ... transaksi tidak dalam pernyataan rekanan PPN; pihak lawan tidak menyampaikan SPT PPN untuk periode pelaporan yang sama; pihak lawan mengajukan pengembalian pajak...

- Rasio kontrol indikator deklarasi PPN telah diperbarui

deklarasi PPN. Mulai Masa Pajak Triwulan I tahun 2017, SPT PPN... Detik. 2 SPT PPN (klausul 37.6 Tata Cara pengisian SPT PPN). On line 070 pajak ... Saat mengisi bagian. 2 dari pengembalian PPN, dia akan menunjukkan: pada baris 060 - 3 600 ... dari pengembalian PPN). Untuk informasi lebih lanjut, lihat konsultasi "Tentang pemulihan PPN atas aset tetap". Layanan Pajak Federal, menghubungkan indikator deklarasi ... ke tahun pelaporan di halaman judul deklarasi PPN Kode yang ditunjukkan mencerminkan transaksi yang tidak ...

- Ekspor: di bagian mana dari pengembalian PPN yang harus mencerminkan PPN pada pengeluaran bisnis umum yang diterima untuk akuntansi setelah 1 Juli 2016?

mobil. Di bagian mana dari pengembalian PPN seharusnya PPN yang ditunjukkan pada pengeluaran bisnis umum yang diterima oleh ... mobil tercermin. Di bagian mana dari pengembalian PPN seharusnya PPN yang disajikan pada pengeluaran bisnis umum diterima ... tercermin? Pembenaran untuk kesimpulan: Formulir pengembalian pajak PPN (selanjutnya disebut pernyataan) yang diserahkan oleh wajib pajak untuk kuartal IV ... % dibuat dalam bagian 4 dari pengembalian pajak PPN (klausul 41.3 Prosedur). Berbeda...

- Apa yang harus dilakukan jika Anda belum menerima pengembalian PPN?

Jika, setelah menyusun dan memeriksa SPT PPN, akuntan dibiarkan dengan langkah terakhir - mengirim ... jika, setelah menyusun dan memeriksa SPT PPN, akuntan dibiarkan dengan langkah terakhir - mengirim ... secara total, alasan untuk tidak menerima deklarasi dengan alasan ditunjukkan: “pernyataan itu mengandung kesalahan dan tidak diterima ... badan. Contoh. Perusahaan menyampaikan SPT PPN dalam batas waktu yang ditentukan undang-undang. 26 ... tentang penolakan untuk menerima pengembalian pajak dengan alasan: "pernyataan itu mengandung kesalahan dan tidak ...

- Tentang "kamera" deklarasi PPN dengan transaksi preferensial

Konsultasi akan fokus pada klarifikasi dalam melakukan audit in-house atas deklarasi PPN, yang mencerminkan ... konsultasi akan fokus pada klarifikasi tentang melakukan audit in-house atas deklarasi PPN, yang mencerminkan ... pajak Layanan Pajak Federal telah mengeluarkan rekomendasi untuk melakukan audit in-house deklarasi PPN, di mana tercermin ... tercermin dalam detik. 7 dari pengembalian pajak PPN untuk kode operasi yang sesuai (1010245 - ... terkait dengan pelaksanaan audit meja pengembalian PPN, yang mencerminkan tidak ...

- Ketika Anda tidak dapat mengajukan pengembalian PPN

Kebutuhan untuk mengajukan SPT Klarifikasi dan dapat menyebabkan ... kebutuhan untuk mengajukan SPT Klarifikasi dan dapat menyebabkan ... dan mewajibkan akuntan untuk menyerahkan SPT PPN yang diperbarui. Khususnya jika... pada triwulan terakhir, saat SPT PPN sudah disampaikan. Pengendali, di ... tidak mewajibkan pembeli untuk membuat pernyataan PPN yang diperbarui. Jika dalam dokumen koreksi... setelah koreksi disampaikan. Sebuah pengembalian PPN klarifikasi tidak diperlukan jika korektif ...

- Kesalahan apa yang memerlukan pengembalian PPN klarifikasi?

Mereka diidentifikasi setelah pengajuan pengembalian PPN, diperlukan klarifikasi. Mari kita cari tahu ... mereka diidentifikasi setelah pengajuan pengembalian PPN, diperlukan klarifikasi. Mari kita cari tahu ... dan memerlukan kebutuhan untuk menyerahkan pengembalian PPN yang mengklarifikasi. Seorang akuntan dapat mengizinkan seperti ... penjualan, dan kemudian dalam pengembalian PPN. Misalnya, barang dikirim... kemungkinan operasi semacam itu dalam pengembalian PPN untuk kuartal pertama 2017... pengajuan pengembalian yang diubah, karena definisi basis pajak PPN diatur ke...

- Situasi tambahan di mana organisasi dan pengusaha perorangan yang menerapkan rezim khusus harus menyerahkan SPT PPN

... (sebagai agen pajak) dan mengajukan pengembalian PPN? Untuk menjawab ini dengan wajar ... . Objek Pajak PPN Sebagaimana diketahui bahwa objek pajak PPN adalah transaksi penjualan barang... ; pembebasan dari kewajiban wajib pajak PPN disediakan, tetapi tidak pembebasan dari kewajiban ... seorang wajib pajak PPN dapat menyerahkan pengembalian pajak kepada otoritas pajak di tempat pendaftarannya ... mengisi pengembalian PPN, disetujui oleh Perintah Layanan Pajak Federal Rusia...

- Apakah transaksi yang terkait dengan pemberian pinjaman perlu mencerminkan "tubuh" pinjaman dalam bagian 7 SPT PPN?

Pinjaman, di bagian 7 dari PPN kembali "tubuh" dari pinjaman tidak... pinjaman, di bagian 7 dari PPN kembali "tubuh" pinjaman tidak... . 149 dari Kode Pajak Federasi Rusia). Bentuk SPT PPN (selanjutnya disebut Surat Pernyataan) dan tata cara pengisian SPT PPN, tata cara pengisiannya, serta format penyampaian SPT PPN di . .. komposisi SPT PPN yang disampaikan kepada fiskus pada saat wajib pajak melakukan kegiatan yang bersangkutan...

- Transfer pengurangan PPN

Deduksi? Bagaimana cara mentransfer pengurangan PPN ke masa pajak berikutnya? ... TRUIP, pengurangan dapat diklaim dalam SPT Masa Pajak, di ... setelah hari terakhir batas waktu penyampaian SPT Masa Pajak ini, pembeli ... masa pajak. Aturan transfer pemotongan PPN: kapan berlaku? Pada saat yang sama ... kasus di mana pengembalian pajak diajukan oleh wajib pajak setelah tiga tahun setelah ... April - hari terakhir untuk mengirimkan pengembalian PPN). Pada Mei 2019 (setelah...

- Meningkatkan tarif dan perubahan lain dalam PPN

Sekadar informasi: pengurangan istilah untuk verifikasi in-house deklarasi PPN tidak memengaruhi organisasi asing yang terdiri dari ... dokumen yang terkait dengan deklarasi PPN diperiksa, tetapi bukan deklarasi itu sendiri. Namun, legislator, bukan ... biaya, sampai akhir audit meja deklarasi PPN. Tetapi kemungkinan perpanjangan seperti itu ... jangka waktu maksimum pemeriksaan SPT PPN itu sendiri tidak akan berubah (tidak ... pemeriksaan pajak yang dilakukan berdasarkan SPT yang diserahkan ke fiskus setelah ...

« Formulir deklarasi PPN 2017-2018 "- saat memasukkan permintaan pencarian seperti itu, akan adaFormulir pengembalian PPN, berlaku tahun 2017-2018. Dibandingkan dengan formulir 2015-2016, telah diperbarui. Pertimbangkan fitur-fiturnya dan cari tahu di mana menemukannyacontoh pengisian SPT PPNdan unduh yang terbaruformulir pernyataanpadaTONG.

Fitur SPT PPN (formulir 2017-2018)

Deklarasi PPN yang digunakan untuk laporan dari kuartal pertama 2017 masih disetujui oleh perintah Layanan Pajak Federal Rusia tertanggal 29.10.2014 No. -7-3/ [dilindungi email], namun diambil dari revisi terakhir tertanggal 20/12/2016.

Deklarasi terdiri dari halaman judul dan 12 bagian, di mana halaman judul dan bagian 1. Bagian lain diisi jika ada operasi yang sesuai. Dalam hal ini, mungkin perlu untuk membuat lampiran untuk bagian 3, 8 dan 9.

Jika orang yang wajib menyampaikan pernyataan tidak memiliki data untuk mengisi bagian-bagian tersebut, hal ini tidak membebaskannya dari kewajiban untuk menyampaikan pernyataan. Dalam hal ini, itu akan diserahkan hanya sebagai bagian dari bagian wajib, dan di bagian 1, di bidang yang dimaksudkan untuk data pajak, akan ada tanda hubung alih-alih angka.

Baca lebih lanjut tentang cara membuat pernyataan seperti itu di artikel. .

Dibandingkan dengan deklarasi 2015-2016, tidak ada perubahan mendasar dalam bentuk pembaruan:

- membuat sejumlah perubahan editorial di bagian 3, 4, 6, 8, 9;

- garis pendapatan terperinci di bagian 3, yang menyebabkan peningkatan keseluruhan dalam jumlah garis di bagian ini;

- karenanya, format elektronik formulir juga telah diubah.

Sesuai dengan perubahan yang dilakukan pada formulir, prosedur untuk mengisinya juga diklarifikasi, terkandung dalam urutan yang sama dari Layanan Pajak Federal Rusia, yang menyetujui formulir pernyataan.

Bagian 8-12 adalah register yang mencerminkan data PPN awal dari dokumen akuntansi entitas pelapor. Berdasarkan informasi dari bagian 8-12, informasi dimasukkan ke dalam bagian utama 1-7 dari deklarasi.

Bagian 8 dan 9 diisi oleh semua wajib pajak yang menyelenggarakan pembukuan pembelian dan penjualan. Informasi lengkap dari buku-buku ini dimasukkan di sini, termasuk pada faktur korektif dan dikoreksi. Bagian berisi aplikasi untuk mencerminkan data yang masuk ke lembar tambahan untuk buku.

Bagian 10 dan 11 ditujukan untuk perantara, termasuk yang bukan pembayar PPN. Struktur bagian 10 dan 11 mirip dengan struktur bagian 8 dan 9, tetapi data yang dimasukkan di sini dari register lain - wajib bagi perantara untuk memelihara jurnal akuntansi faktur.

Bagian 12 diisi oleh bukan pembayar PPN berdasarkan faktur yang diterbitkan oleh mereka selama periode pelaporan dengan alokasi jumlah PPN.

Bagian 8-12 dari deklarasi dapat diubah jika versi yang diperbarui dikirimkan. Dalam hal ini, pada lembar pertama dari bagian yang sesuai, perlu untuk meletakkan kode relevansi informasi.

Baca tentang aturan untuk menyiapkan dan mengirimkan pengembalian PPN yang diperbarui di sini.

Contoh pengisian SPT PPN 2017-2018

Contoh pengisian pengembalian pajak untuk PPN untuk 2017-2018 dapat ditemukan di situs web Layanan Pajak Federal. Dan di sini tidak hanya contoh pengisian, tetapi juga formulir pengembalian pajak PPN.

Mengingat banyaknya informasi yang harus dimasukkan dalam deklarasi oleh wajib pajak biasa, lebih baik membentuk data untuk refleksinya dalam program akuntansi. Kemudian mereka akan secara otomatis jatuh ke dalam pelaporan yang dihasilkan dalam program yang sama. Di tempat yang sama, data deklarasi akan diperiksa secara otomatis.

Baca tentang fitur mengisi bagian individual dari deklarasi di artikel:

Perantara dan non-pembayar PPN dengan sejumlah kecil dokumen yang memerlukan refleksi dalam deklarasi dapat menggunakan formulir yang termasuk dalam program pelaporan elektronik, termasuk di situs web Layanan Pajak Federal.

Di mana saya dapat menemukan formulir pengembalian PPN 2017-2018?

Solusi terbaik untuk semua orang yang harus melaporkan PPN adalah dengan menggunakan program akuntansi untuk menyimpan catatan, yang tidak hanya memiliki formulir pernyataan, tetapi juga kemampuan untuk mengisinya secara otomatis berdasarkan kredensial, memeriksanya, dan mengirimkannya ke Layanan Pajak Federal. Inspektorat atau unggah ke program pelaporan elektronik.

Untuk informasi tentang bagaimana Anda dapat memeriksa kebenaran memasukkan data dalam deklarasi, baca materi .

Jika Anda masih perlu mengunduh formulir pengembalian PPN 2017-2018 secara terpisah, Anda dapat melakukannya di situs web kami.

Hasil

Jika perlu, Anda dapat mengunduh formulir pernyataan PPN yang diposting di artikel ini, namun, lebih disarankan untuk menggunakan produk perangkat lunak yang tidak hanya berisi formulir pernyataan saat ini, tetapi juga sistem bawaan untuk memeriksa dan mengirim pernyataan ke IFTS saat mengisi keluar deklarasi.

Kami akan membantu Anda mengisi deklarasi triwulan 3 tahun 2017 dengan benar.

SPT adalah formulir pelaporan standar yang diisi oleh wajib pajak. Bagaimana cara mengisi SPT PPN triwulan 1? Dalam materi ini Anda akan menemukan petunjuk langkah demi langkah dengan contoh pengisian deklarasi, aturan umum pelaporan, dan Anda juga dapat mengunduh contoh pengisian SPT PPN dan formulir kosong dari formulir yang disetujui.

Siapa yang wajib menyerahkan SPT PPN tahun 2019

Sesuai dengan ayat 5 Pasal 174 dan ayat. 1 paragraf 5. pasal 173 dari Kode Pajak Federasi Rusia untuk laporan PPN:

- organisasi dan pengusaha perorangan - pembayar PPN (perusahaan dan pengusaha perorangan yang telah beralih ke sistem pajak yang disederhanakan, UTII, PSN, ESHN atau yang awalnya menggunakan mode ini tidak membayar pajak ini);

- agen pajak;

- perantara yang bukan pembayar yang mengalokasikan jumlah PPN dalam faktur yang diterbitkan.

Mereka menyerahkannya di tempat pendaftaran perusahaan atau pendaftaran tempat tinggal pengusaha perorangan.

Batas waktu penyampaian SPT PPN tahun 2019

Batas waktu untuk 2019 adalah sebagai berikut:

Tanggal akhir pekan tidak jatuh - tidak ada penundaan. Dengan demikian, batas waktu penyampaian PPN untuk triwulan I tahun 2019 adalah tanggal 25 April 2019.

Formulir pengembalian PPN untuk kuartal 1 tahun 2019

Disetujui atas perintah Layanan Pajak Federal Rusia tertanggal 29 Oktober 2014 No. -7-3/ [dilindungi email], harus diisi dengan mempertimbangkan perubahan yang dibuat oleh Perintah Layanan Pajak Federal Rusia tertanggal 28 Desember 2018 N SA-7-3 / [dilindungi email] Contoh pengisian SPT PPN untuk triwulan 1 tahun 2019 memperhitungkan perubahan yang dilakukan berdasarkan pesanan.

Laporan ini terdiri dari halaman judul dan 12 bagian. Wajib mengisi hanya lembar pertama dan Bagian 1. Bagian yang tersisa diisi jika ada persyaratan yang diperlukan.

Sejak 2014, wajib pajak dan agen pajak telah mengajukan deklarasi elektronik. Sebelumnya, laporan disampaikan di atas kertas, jika jumlah karyawan tidak melebihi 100 orang. Anda tidak dapat lagi menggunakan kesempatan ini. Namun dalam kasus khusus, pelaporan kertas tetap diserahkan.

Itu dapat diajukan di atas kertas:

- agen pajak - bukan pembayar PPN (rejimen khusus) atau mereka yang menerima pembebasan dari pembayarannya;

- organisasi dan pengusaha perorangan - bukan pembayar PPN atau menerima pembebasan dari pembayarannya, jika pada saat yang sama:

- mereka bukan pembayar pajak terbesar;

- jumlah karyawan tidak lebih dari 100;

- mereka tidak menerbitkan faktur PPN;

- tidak bekerja berdasarkan perjanjian keagenan (untuk kepentingan orang lain) menggunakan faktur.

Pembebasan dari kewajiban wajib pajak dapat diperoleh jika selama tiga bulan sebelumnya hasil penjualan tidak melebihi 2 juta rubel.

Penalti jika tidak menyerahkan deklarasi pada tahun 2019

Penalti oleh pasal 119 dari Kode Pajak Federasi Rusia- 5% dari jumlah pajak tidak dibayar tepat waktu. Ini disediakan baik untuk non-penyerahan laporan, dan untuk pengirimannya dalam bentuk yang berbeda.

Aturan umum untuk mengisi deklarasi

- Gunakan hanya formulir yang disetujui (ketika mengirimkan di atas kertas, boleh diisi dengan tangan atau di komputer - cetak hanya di satu sisi lembar A4, jangan dijilid).

- Masukkan satu indikator di setiap baris, mulai dari tepi kiri, beri tanda hubung di sel kosong yang tersisa.

- Tunjukkan jumlahnya dalam rubel penuh, semua yang lebih dari 50 kopek, bulatkan, kurang dari 50 kopek - buang.

- Isi baris teks dengan huruf besar (jika secara manual, maka dengan tinta hitam, ungu atau biru, jika di komputer - dalam font Courier New, ukuran 16-18).

Mengisi pengembalian PPN pada tahun 2019: petunjuk langkah demi langkah

Contoh: cara mengisi SPT PPN triwulan 1 tahun 2019.

Langkah 1 - Halaman Sampul

- NPWP dan KPP perusahaan tertera pada bagian atas halaman, kemudian secara otomatis terduplikasi pada setiap lembar dokumen;

- jumlah penyesuaian saat mengirimkan deklarasi utama - tiga nol;

- kode masa pajak triwulan 1 - 21. Kode lain: 22 - triwulan 2; 23 - kuartal ke-3; 24 - kuartal ke-4. Saat mengajukan deklarasi setiap bulan dan ketika perusahaan dilikuidasi, kodenya berbeda;

- tahun pelaporan 2019;

- setiap kantor pajak memiliki kode empat digit yang unik, Anda dapat mengetahuinya dengan menghubungi Layanan Pajak Federal: dua digit pertama adalah kode wilayah, dua digit kedua adalah kode inspeksi. Deklarasi disampaikan kepada IFTS di tempat pendaftaran wajib pajak;

- wajib pajak meletakkan kode di tempat pendaftaran, yang tergantung pada statusnya. Kode dalam Lampiran 3 dari Perintah Layanan Pajak Federal tertanggal 29 Oktober 2014 N MMV-7-3 / [dilindungi email]:

Di tempat pendaftaran IP

Di tempat pendaftaran organisasi - pembayar pajak terbesar

Di tempat pendaftaran organisasi yang bukan pembayar pajak terbesar

Di tempat pendaftaran penerus yang bukan Wajib Pajak terbesar

Di tempat pendaftaran penerus - pembayar pajak terbesar

Di tempat pendaftaran peserta dalam perjanjian kemitraan investasi - mitra pengelola yang bertanggung jawab untuk memelihara catatan pajak

Lokasi agen pajak

Di tempat pendaftaran Wajib Pajak saat memenuhi perjanjian bagi hasil

Di tempat usaha organisasi asing melalui cabang organisasi asing

VESNA LLC adalah perusahaan Rusia yang bukan pembayar pajak terbesar. Meletakkan kode 214.

Mengisi algoritma:

- masukkan nama perusahaan di bidang terpanjang dari halaman judul deklarasi, lewati satu sel di antara kata-kata;

- kode jenis kegiatan ekonomi dapat ditemukan dengan menggunakan pengklasifikasi. VESNA LLC memproduksi karton bergelombang. Anda dapat mempelajari lebih lanjut tentang OKVED mana yang harus dimasukkan ke dalam pengembalian PPN untuk kuartal pertama tahun 2019 menggunakan Pesanan Rosstandart tertanggal 31.01.2014 N 14-st;

- nomor telepon;

- jumlah halaman dalam deklarasi. VESNA LLC mengajukan SPT PPN Triwulan I tahun 2019 sebanyak 18 lembar;

- pada bagian bawah halaman judul isikan nama lengkap wajib pajak atau wakilnya, cantumkan tanggal penerimaan dan tanda tangan.

Langkah 2 - Bagian 1

Baris demi baris:

- pada baris 010 dari bagian 1 deklarasi, masukkan kode OKTMO. Misalnya - 45908000 - distrik kota Cheryomushki di Moskow;

- 020 - BCC untuk PPN atas barang (pekerjaan, layanan) yang dijual di wilayah Federasi Rusia. BCC untuk PPN 2019 Anda akan menemukan;

- 030 - PPN yang masih harus dibayar berdasarkan paragraf 5 Pasal 173 Kode Pajak Federasi Rusia. Ini adalah pajak yang dibayar ketika faktur diterbitkan kepada pembeli dengan PPN termasuk oleh orang-orang yang bukan pembayar PPN atau dibebaskan dari pembayaran, atau ketika barang dijual yang tidak dikenakan pajak. VESNA LLC mengisi bidang ini dengan tanda hubung;

- 040 - nilai total Bagian 3 dari deklarasi;

- 050 - jumlah nilai total dari bagian 4-6 dari deklarasi. LLC "VESNA" melewatkan bagian ini - tidak ada basis pajak dan pajak yang harus dibayar dengan tarif nol, tidak ada jumlah yang harus diganti dari anggaran pada kuartal tersebut. Di bidang tanda hubung;

- baris 060-080 hanya diisi oleh peserta dalam perjanjian kemitraan investasi (pada halaman judul baris "di tempat pendaftaran" kode "227"). LLC "VESNA" memberi tanda hubung.

Bagian 2 diisi oleh perusahaan yang bertindak sebagai agen pajak. LLC "VESNA" melewatkan bagian ini.

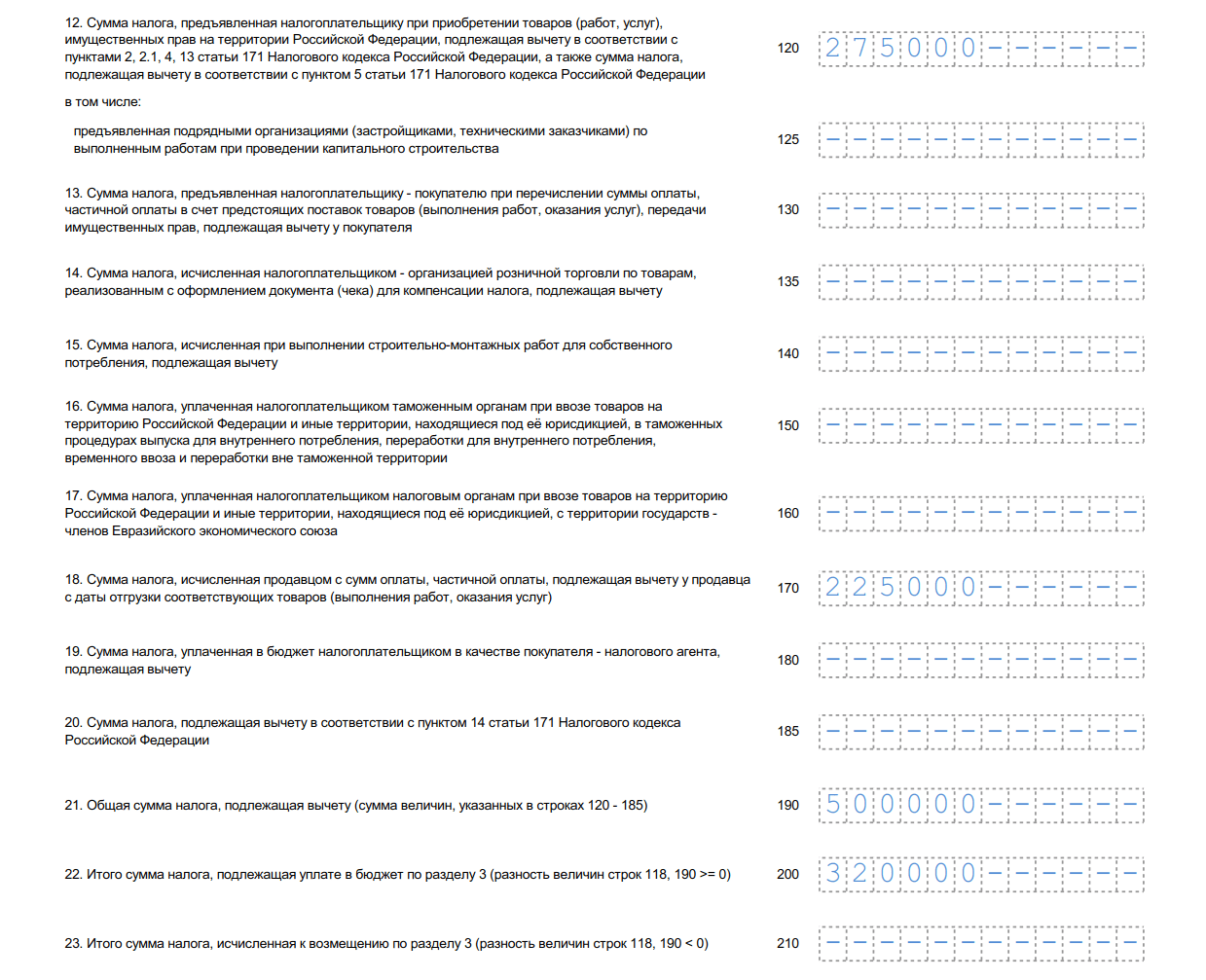

Langkah 3 - Bagian 3

Baris demi baris:

- 010-040 — basis pajak untuk kuartal pelaporan 2019. Pada kuartal 1 tahun 2019, sebuah LLC menjual barang yang dikenakan pajak dengan tarif 20%, oleh karena itu, hanya mengisi baris 010 dalam deklarasi (dalam kolom terpisah, basis pajak dan jumlah PPN). Sisa bidang diisi dengan tanda hubung;

- 070 - uang muka atau pembayaran lainnya karena pengiriman barang di masa depan. Organisasi menerima dalam periode pelaporan uang muka karena pengiriman di masa depan dalam jumlah 2.360.000 termasuk PPN. Baris 070 dimasukkan secara terpisah di kolom - basis pajak (1.800.000 rubel) dan pajak itu sendiri (300.000 rubel).

- 080-100 - pajak yang dikenakan pemulihan. Dalam contoh yang diberikan, tidak ada jumlah seperti itu - tanda hubung di bidang;

- 105-109 - jumlah penyesuaian dalam penjualan barang, hak milik atau perusahaan secara keseluruhan.

- 110 - pajak, dengan mempertimbangkan pemulihan (jumlah kolom terakhir dari baris 010-080 dari bagian 3 deklarasi);

- 120-185 - pengurangan pajak (Pasal 171 Kode Pajak Federasi Rusia, 172 Kode Pajak Federasi Rusia, klausul 11 Pasal 2 Protokol Ekspor dan Impor). Dalam contoh kami, baris 120 diisi - jumlah PPN yang dibayarkan saat membeli barang di Federasi Rusia sesuai dengan Art. 171 dari Kode Pajak Federasi Rusia, serta baris 170. Harap dicatat bahwa baris baru 135 telah muncul dalam formulir.

- 190 - jumlah total pengurangan (jumlah baris 120-180);

- 200 - jumlah total pajak yang harus dibayar untuk kuartal pertama di bagian 3. Selisih (positif) antara jumlah yang harus dibayar dan jumlah yang dapat dikurangkan - perbedaan antara baris 110 dan 190.

- 210 - jumlah total yang akan diganti berdasarkan bagian 3 pengembalian PPN untuk kuartal pertama tahun 2019. Garis terisi jika selisihnya negatif.

Bagian pernyataan dari perusahaan ke-4 hingga ke-6 diisi saat melakukan penjualan di kuartal pelaporan, yang dikenai pajak dengan tarif nol preferensial. Bagian 7 dikeluarkan untuk transaksi bebas pajak, penjualan di luar wilayah Federasi Rusia, dan untuk pembayaran di muka barang dengan siklus produksi yang panjang. VESNA LLC tidak melakukan operasi seperti itu pada kuartal pertama tahun 2019.

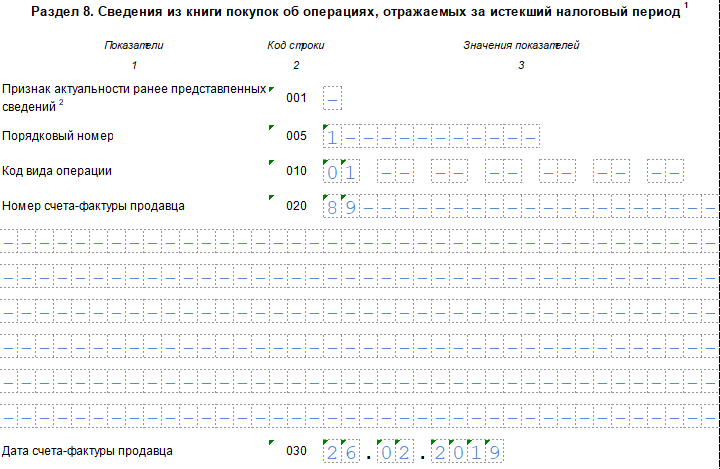

Langkah 4 - Bagian 8

Bagian 8 berisi nilai dan data dari buku pembelian untuk faktur yang diterima, di mana hak untuk memotong muncul pada periode pelaporan. VESNA LLC berhak untuk memotong PPN, yang disajikan oleh penjual-rekanan dan termasuk dalam faktur yang diterbitkan, dari jumlah total yang harus dibayar.

Lanjutan Bagian 8

Baris demi baris:

- 001 - tanda hubung, karena deklarasi adalah yang utama. Untuk diisi hanya saat mengirimkan formulir yang diperbarui;

- 005 - nomor transaksi dalam buku pembelian;

- 010 - kode jenis transaksi untuk buku pembelian. Dalam kasus di atas, kodenya adalah 01.

- 020 - nomor faktur yang disajikan oleh penjual;

- 030 - tanggal pembuatan faktur;

- 040-090 - diisi saat mengoreksi faktur atau menerbitkan faktur korektif;

- 100 adalah nomor dokumen pembayaran.

- 110 - tanggal pembuatan pesanan pembayaran;

- 120 - tanggal penerimaan barang untuk akuntansi.

- 130 - NPWP dan KPP penjual;

- 140 - Perantara NPWP dan KPP - tidak diisi;

- 150 - nomor deklarasi pabean dimasukkan hanya saat mengimpor barang dari negara lain. Kami menempatkan tanda hubung;

- 160 - penyelesaian dengan penjual dilakukan dalam mata uang Rusia;

- 170 - harga pembelian sesuai dengan faktur bersama dengan pajak;

- 180 - jumlah pajak dalam rubel;

- 190 adalah jumlah total pengurangan pajak pada buku pembelian pada kuartal ke-4.

Langkah 5 - Bagian 9

Bagian 9 dari deklarasi tersebut mencakup informasi dari buku penjualan - data faktur penjualan yang diterbitkan, yang meningkatkan basis pajak kuartal pelaporan. Sangat penting untuk mencerminkan pembayaran di muka untuk pengiriman barang di masa depan dalam jumlah 2.360.000 rubel (termasuk PPN 18%). Halaman ringkasan jumlah transaksi dan pajak diisi satu kali.

Bagian 9 pada operasi pertama

Baris demi baris:

- 001 - tanda hubung, karena deklarasi adalah yang utama (hanya diisi dalam deklarasi yang direvisi);

- 005 - nomor seri transaksi dalam buku penjualan;

- 010 - kode jenis operasi dalam buku penjualan;

- 020 - nomor faktur yang diterbitkan;

- 030 - tanggal faktur;

- 035 - nomor pendaftaran deklarasi pabean;

- 036 (baris baru) - ditunjukkan selama operasi pabean, kode tersebut terkandung dalam Nomenklatur Komoditas EAEU;

- 040-090 - isi saat mengoreksi atau mengeluarkan faktur korektif;

- 100 - NPWP dan KPP pembeli.

- 110 - NPWP dan KPP perantara (tidak diisi);

- 120-130 - nomor dan tanggal dokumen pembayaran;

- 140 adalah kode mata uang.

- 150-160 - biaya penjualan, termasuk pajak, dalam mata uang faktur dan rubel. Karena akun dalam rubel, kami tidak mengisi baris 150;

- 170-190 - biaya penjualan tanpa pajak (secara terpisah dengan tarif 20, 18, 10 dan 0%). Semua transaksi Bagian 9 dilakukan pada tingkat 20%;

- 200-220 - jumlah PPN dengan tarif 20, 18 dan 10% dan nilai penjualan dibebaskan dari pajak. LLC "VESNA" mengisi baris 200.

Bagian 9 tentang operasi kedua dan selanjutnya

Hampir seluruhnya menduplikasi dua halaman sebelumnya, kecuali nomor seri transaksi, tanggal, NPWP pembeli, dan jumlah penjualan. Untuk operasi ketiga, kode 02 dari buku penjualan ditunjukkan, karena dalam hal ini pembayaran di muka untuk pengiriman yang akan datang dicatat. Prinsip pengisiannya sama, tetapi ukuran, tanggal, dan detail pembeli berbeda.

Bagian 9 Ringkasan

- 230 - total biaya penjualan dengan tarif 20% tidak termasuk PPN;

- 235 - total biaya penjualan dengan tarif 18% tidak termasuk PPN

- 240 - total nilai penjualan - 10% tanpa PPN;

- 250 - total nilai penjualan - 0% tanpa PPN;

- 260 - pajak dengan tarif 20%;

- 265 - pajak dengan tarif 18%;

- 270 - pajak dengan tarif 10%;

- 280 - jumlah yang dibebaskan dari pajak.

Bagian 10 dan 11 dari deklarasi diisi oleh agen dan agen komisi, pengembang, dan perusahaan yang bekerja di bawah kontrak ekspedisi transportasi. Informasi dimasukkan berdasarkan jurnal akuntansi faktur. Bagian 12 dibuat oleh non-pembayar pajak atau orang-orang yang dibebaskan dari pembayarannya, ketika mereka menerbitkan faktur-faktur yang sudah termasuk pajak. OOO "VESNA" membiarkan bagian ini kosong.

Surat Pernyataan PPN Triwulan I tahun 2019, formulir (format xls)

Anda dapat mengisi deklarasi dalam layanan online di situs web pengembang perangkat lunak akuntansi - Bisnisku, Kontur, Sky, dan lainnya. Beberapa situs memungkinkan Anda melakukan ini dengan bebas, tetapi biasanya layanan memerlukan sedikit biaya (hingga 1000 rubel).