El IVA se refiere a los impuestos federales indirectos que cobran las organizaciones y los empresarios individuales que aplican el régimen tributario general.

¡Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber cómo resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24/7 y 7 días a la semana.

es rápido y ES GRATIS!

El impuesto se calcula trimestralmente. El período impositivo es de un trimestre, el pago se realiza en cuotas mensuales iguales.

Cálculo acumulativo o no es una duda frecuente que surge entre los pagadores. La información se genera sólo dentro del trimestre.

Los sujetos pasivos del IVA presentan una declaración en la que indican la base imponible, desglosada por fuente de formación, y las deducciones aplicadas.

base legal

La obligación de los contribuyentes del IVA está determinada por el Capítulo 21 del Código Fiscal de la Federación Rusa. La declaración se realiza en caso de obligación de tributar, de devengo por deducción o de recepción de exención de pago.

Los cambios afectaron únicamente a la presentación obligatoria de informes en formato electrónico. La declaración se presenta a través de canales de comunicación electrónica, los plazos de presentación corresponden a los establecidos en el Código Fiscal de la Federación Rusa.

Empresas: los agentes fiscales (organizaciones o empresarios individuales) continúan presentando en papel, sujeto a condiciones adicionales:

- hay una exención del IVA;

- el número de empleados no supera las 100 personas;

- en el período de informe están ausentes con la cantidad asignada de IVA.

Al presentar una declaración para el 3er trimestre de 2019, era necesario tener en cuenta las modificaciones realizadas.

Declaración del impuesto sobre el valor añadido guardada.

No hubo cambios significativos, las novedades se referían a la definición del término para la transmisión de bienes inmuebles y la denominación de la "diferencia de monto", que reemplazó el concepto de diferencia de monto.

La legislación ha modificado el procedimiento para la contabilización del IVA, con vigencia a partir del 1 de octubre de 2019 sobre la base de las disposiciones.

Un cambio importante es la compensación del anticipo entregado o recibido en el momento del envío, y no el recibo del monto, IVA incluido, indicado en la línea 150 de la declaración de IVA y tomado en cuenta en la línea 200 de la declaración.

El procedimiento para gravar sucursales con IVA también está sujeto a cambios. El lugar de pago del impuesto será el domicilio del domicilio social.

Para las organizaciones registradas en el extranjero, esto evitará la doble imposición. Las novedades entran en vigor a partir de las declaraciones presentadas para el 4º trimestre de 2019.

quien llena

La formación de la declaración del IVA la llevan a cabo organizaciones y empresarios individuales. Es posible determinar cómo hacer una declaración correctamente solo sobre la base de las posiciones del Capítulo 21 del Código Fiscal de la Federación Rusa.

La declaración se presenta:

- Contribuyentes conforme al procedimiento generalmente establecido en la realización de operaciones sujetas al IVA. El formulario se presenta independientemente de que exista un impuesto a pagar o una actividad exenta de pago.

- Si existen obligaciones como agente fiscal.

- En caso de emisión irrazonable de una factura al comprador con el importe del IVA asignado.

Al determinar el círculo de contribuyentes - agentes fiscales para el IVA, a menudo surgen preguntas.

Los agentes incluyen organizaciones o empresarios individuales:

- que compraron bienes para su posterior reventa en el territorio de la Federación Rusa de personas que no están registradas fiscalmente en el Servicio Federal de Impuestos de la Federación Rusa;

- que sean arrendatarios de bienes estatales o municipales;

- que hayan adquirido bienes inmuebles del municipio o entidades que posean bienes del Estado sobre la base de los derechos de administración.

Los contribuyentes-agentes presentan una declaración, según la cual cobran el impuesto a pagar. Al transferir el impuesto acumulado al presupuesto, los agentes tienen la oportunidad de hacer una deducción por el monto del impuesto acumulado.

Los pagadores no tienen derecho a hacer deducciones sobre los documentos recibidos de otro tipo de actividad.

Una característica de la contabilidad del IVA es la preparación por parte de un agente fiscal de una factura en su propio nombre y la capacidad de realizar una deducción sobre esta base.

Como contar

Al presentar una declaración se determina la base imponible. Los ingresos percibidos por el contribuyente están sujetos a contabilidad. El monto de los ingresos recibidos se determina por devengo.

Todos los ingresos recibidos en el envío y al recibir los pagos anticipados se aceptan como pago parcial o anticipado.

El monto puede reducirse por el monto de las deducciones del IVA recibidas de los proveedores de bienes y servicios.

La contabilización de los montos entrantes se realiza solo para bienes y servicios que están relacionados con la realización de actividades y participan en la obtención de ganancias.

Por ley, aplicar deducciones en un período impositivo posterior para el IVA, sujeto al cumplimiento de todos los requisitos: la disponibilidad de una factura, la publicación de un documento a través de los libros de registro y la recepción efectiva de bienes y servicios.

Por separado, vale la pena considerar la cuestión de devolver el anticipo al comprador. El tema es controvertido debido a la posibilidad de devolver un adelanto en efectivo con propiedad o viceversa.

Plazo

La declaración del IVA se presenta al departamento de contabilidad regional del Servicio de Impuestos Federales en el lugar de registro del contribuyente.

La fecha límite para enviar el formulario es a más tardar el día 20 del mes siguiente al final del trimestre de informe. La legislación pospone la fecha de presentación del formulario si la fecha límite cae en fin de semana o feriado.

De darse esta circunstancia, la fecha se traslada al primer día hábil siguiente al fin de semana. Un principio similar se aplica para determinar la fecha límite para pagar impuestos al presupuesto.

Por ejemplo, una declaración para el tercer trimestre (9 meses) se presenta en la oficina de impuestos el 20 de octubre. En 2019, el día es laborable y no hay traslado.

El procedimiento para completar una declaración de impuestos del IVA (instrucción):

Definido por la ley. El documento que representa la declaración del IVA tiene un número significativo de páginas.

Solo las hojas requeridas se envían al IFTS. Todas las páginas enviadas están sujetas a numeración continua.

Pagina del titulo

La portada es rellenada automáticamente por el programa que genera la declaración.

Las diferencias son únicamente en el período señalado por el contribuyente y el número del ajuste. Si el documento original está disponible, el número de aclaración también se establece automáticamente.

Al momento de llenar la tarjeta del pagador del programa de mantenimiento, es necesario ingresar con precisión todos los datos.

Video: declaración de IVA en 1C

Puede aprender a completar los datos estudiando cuidadosamente todas las líneas. Los detalles con errores no permitirán que el recurso IFTS identifique al contribuyente.

La página de título contiene información:

- Nombre del contribuyente, TIN, KPP para organizaciones (IP indica guiones).

- Periodo de entrega, donde 21 es el 1er trimestre, 22 es el 2do trimestre, y así sucesivamente.

- Ajuste: 0 - primario, el número indica el orden del informe de ajuste.

- Lugar de entrega. El número 400 indica la presentación de una declaración en el lugar de registro del contribuyente.

- Firma y sello del contribuyente o persona autorizada - representante.

El título indica los códigos de los tipos de operaciones que permiten cobrar el IVA. La hoja indica el número de hojas contenidas en la declaración.

Sección 1

La sección indica el monto del impuesto con base en el cálculo de la sección 2. El contribuyente indica:

- código OKTMO (a partir de 2019);

- impuesto BCC por transferencia al presupuesto;

- impuesto pagadero o reembolsable del presupuesto.

Contribuyentes y agentes tributarios al momento de llenar declaraciones, a partir del 01/01/2014 hasta la aprobación de nuevas formas de declaración de impuestos, se recomienda indicar el código OKTMO en el campo "Código OKATO".

El monto indicado en la línea 030 está sujeto a pago al presupuesto de acuerdo con el CCC indicado en el informe. Esta línea forma los montos de IVA a pagar, que son facturados por el contribuyente en ausencia de una obligación.

Las líneas 040 y 050 se forman de acuerdo con la sección 3 sobre la base del cálculo. Los contribuyentes que estén exentos del impuesto deberán presentar un apartado con líneas tachadas.

Sección 2

A cumplimentar en caso de operaciones como agente fiscal. En ausencia de otros datos de devengo, el pagador presenta solo la portada y la sección 2 al IFTS.

Los indicadores de sección indican datos:

- La persona respecto de la cual el contribuyente actúa como agente fiscal, su TIN o KPP de una organización extranjera.

- Código fiscal KBK OKTMO.

- La cantidad a pagar al presupuesto.

- Líneas explicativas del procedimiento de generación del importe a pagar al presupuesto.

Los datos que definen la hoja son indicados por el agente en la línea 070, cuyos datos contienen la información del código de operación.

Seccion 3

La hoja incluye un cálculo de impuestos basado en los ingresos recibidos, anticipos y deducciones proporcionadas.

Al formar una hoja en la subsección "objetos", se llenan las siguientes columnas:

La sección contiene una indicación detallada de la fuente de generación de datos línea por línea:

Las cantidades indicadas en la línea 090 están sujetas a desglose por diversas fuentes de formación, incluidas las líneas 100 y 110.

La línea 110 indica montos por pagar que anteriormente eran deducibles. La base es .

Todos los datos se resumen con un total para la línea 120. A falta de deducciones en la organización, el importe del impuesto corresponderá a la línea 040 del apartado 1.

En el caso de aplicar deducciones, se llena el inciso “deducciones”. Los datos se generan en una columna, indicando únicamente el importe del IVA. Los montos principales pasan por la línea 130.

Especifique los datos desglosados por tipo de importe de IVA recibido. La información se toma del libro de compras para el período del informe. El monto total resultante de las deducciones se ingresa en la línea 220.

La sección tiene dos líneas principales, en base a las cuales se transfieren datos a la sección 1:

- Si el valor total de la línea 120 de la sección es mayor a 220, entonces se forma el monto del impuesto a pagar. Reflejado en la línea 040.

- Si el indicador de la línea 220 es mayor al monto especificado en la 120, entonces se obtiene el monto a reembolsar. En el apartado 1, los datos corresponderán a la línea 050.

La sección 3 tiene aplicaciones:

- montos de IVA a pagar debido a la restitución al presupuesto de los montos indicados en la deducción del período de informe y años anteriores;

- montos que se acumularán y deducirán en caso de interacciones comerciales con organizaciones extranjeras registradas en la Federación Rusa.

Sección 7

La sección indica los montos por operaciones que no fueron reconocidas por el contribuyente, no están sujetas al IVA o se realizaron fuera del país con expectativa de pago después del vencimiento de 6 meses.

Otras secciones

Ejemplo de llenado (muestra)

Se puede dar un ejemplo de cómo redactar una declaración en base a los datos de Stroitel LLC. El contribuyente lleva registros según OSNO.

En el tercer trimestre, se recibieron ingresos de actividades ordinarias por un monto de 500,000 rublos, incluido el IVA de 76,271 rublos.

En la compra de materiales utilizados en el período, se proporcionó IVA soportado por un monto de RUB 30,000.

El contribuyente especifica:

- en la sección 1, línea 040, el monto a pagar es de 46,271 rublos;

- en la sección 3, línea 010, el monto de la base imponible es de 423 729 y el del impuesto de 76 271. El monto corresponde al total;

- en el inciso "deducciones" se indica la cantidad de 30.000 en la línea 130, 220;

- la línea 230 es idéntica a la 040.

La cantidad a pagar es de 46.271 rublos. Si no está seguro de la exactitud y corrección de completar la declaración, puede verificar su declaración de impuestos.

Nueva forma "Declaración de IVA" aprobado oficialmente por el documento Orden del Servicio Federal de Impuestos de Rusia con fecha 20 de diciembre de 2016 N MMV-7-3 / [correo electrónico protegido]

Obtenga más información sobre cómo solicitar el formulario "Declaración de IVA":

- Razones de control de indicadores de la declaración de IVA

Para el 1er trimestre de 2019 se presenta la declaración de IVA con los cambios realizados en... para el 1er trimestre de 2019 se presenta la declaración de IVA con los cambios realizados en... completando la nueva declaración de IVA. Pero no olvide: Comprobación de la declaración de impuestos con los índices de control... línea 040 = valor BCC para la declaración de IVA especificado de acuerdo con los códigos... especificados por OKTMO * * * Los índices de control para la declaración de IVA se han actualizado . Cuando se entrega para...

- El requerimiento del IFTS sobre el cumplimiento de las líneas 070 y 170 del apartado 3 de la declaración del IVA dentro de la cámara del 1er trimestre

Declaración de IVA en la línea 070. Para verificar la corrección del llenado en la línea 070 de la Declaración de impuestos sobre el IVA... anticipos recibidos (línea 070 de la declaración de IVA) con los montos de IVA de los anticipos aceptados para... y la aceptación del IVA para la deducción se refleja en la línea 170 declaración de IVA en 1 ... recibe anticipos (calcula el IVA y lo indica en la línea 070 de la declaración de IVA), y en el otro ... analizará todas las declaraciones de impuestos de IVA presentadas desde el momento de registro estatal de nuestro ...

- Declaración de IVA: mostrar datos para un producto experimental

Obligación de presentar declaración de IVA únicamente según el formato establecido en formato electrónico según TKS... 4, 5, 6 declaraciones de IVA, respectivamente. El agente fiscal - que no paga el IVA Se desarrolla un poco de otro modo... en Las proporciones de control de los índices de la declaración del IVA de la entrega se reflejan por ellos en... el derecho. Resumamos lo dicho (sobre la cumplimentación de la declaración del IVA por parte de los agentes tributarios - "regímenes especiales" y... hemos considerado algunas cuestiones relacionadas con la cumplimentación de la declaración del IVA por parte de los agentes tributarios - compradores de bienes,...

- Declaración de IVA actualizada

Se ha ajustado la forma y el formato de la declaración del IVA y el procedimiento para completar la declaración. La razón de esto fue ... la forma y el formato de la declaración del IVA, y se ha ajustado el procedimiento para completar la declaración. La razón de esto fue... llenar la declaración). Para su información: códigos de beneficios para operaciones por sec. Se seleccionan 7 declaraciones de IVA... del Anexo 1 del Procedimiento de cumplimentación de la declaración. Si… el contribuyente realizó operaciones libres de IVA, por cada una reflejada…

- Aclaraciones a la declaración de IVA solicitada: actuaciones del contribuyente

La autoridad tributaria, durante la “cámara” de la declaración del IVA presentada por el contribuyente, puede encontrar que…) información sobre estas operaciones en la declaración del IVA presentada por la contraparte del contribuyente, o en… la operación no está en el declaración de la contraparte del IVA; la contraparte no presentó una declaración de IVA para el mismo período de declaración ...; la contraparte presentó una declaración de impuestos...

- Se han actualizado los ratios de control de los indicadores de declaración de IVA

declaraciones de IVA. A partir del período impositivo del 1er trimestre de 2017, la declaración del IVA ... Sec. 2 Declaraciones de IVA (cláusula 37.6 del Procedimiento para la cumplimentación de una declaración de IVA). En la línea 070 fiscal... Al rellenar apartado. 2 de la declaración del IVA, indicará: en la línea 060 - 3 600 ... de la declaración del IVA). Para más información, consulte la consulta "Sobre la restauración del IVA sobre los activos fijos". El Servicio de Impuestos Federales, vinculando los indicadores de la declaración ... al año de informe en la portada de la declaración de IVA Los códigos indicados reflejan transacciones que no son ...

- Exportación: ¿en qué sección de la declaración del IVA debe reflejarse el IVA en los gastos comerciales generales aceptados para la contabilidad después del 1 de julio de 2016?

Coches. ¿En qué sección de la declaración del IVA debe reflejarse el IVA que se muestra en los gastos comerciales generales aceptados por ... automóviles? ¿En qué apartado de la declaración del IVA debe reflejarse el IVA presentado sobre los gastos generales de empresa aceptados…? Justificación de la conclusión: El modelo de declaración del IVA (en adelante, la declaración) presentado por el contribuyente correspondiente al cuarto trimestre... % se realiza en el apartado 4 de la declaración del IVA (cláusula 41.3 del Procedimiento). Diferente...

- ¿Qué hacer si no has aceptado la devolución del IVA?

Si, después de compilar y verificar la declaración de impuestos del IVA, el contador se queda con el último paso: enviar... si, después de compilar y verificar la declaración de impuestos del IVA, el contador se queda con el último paso: enviar... en total, se indica el motivo por el que no se acepta la declaración por los motivos: “la declaración contiene errores y no se acepta…cuerpo. Ejemplo. La empresa presentó la declaración del IVA dentro de los plazos establecidos por la ley. 26 ... sobre la negativa a aceptar una declaración de impuestos por el motivo: "la declaración contiene errores y no ...

- Sobre la “cámara” de la declaración del IVA con operaciones preferentes

Las consultas se centrarán en aclaraciones sobre la realización de auditorías internas de las declaraciones de IVA, que reflejan... las consultas se centrarán en aclaraciones sobre la realización de auditorías internas de las declaraciones de IVA, que reflejan... impuestos El Servicio de Impuestos Federales ha emitido recomendaciones sobre la realización de auditorías internas de las declaraciones de IVA, en las que se reflejan... se reflejan en el sec. 7 de la declaración de impuestos del IVA para el código de transacción correspondiente (1010245 - ... asociado con la realización de auditorías de escritorio de declaraciones de IVA, que reflejan no ...

- Cuando no se puede presentar una declaración de IVA

La necesidad de presentar una declaración aclaratoria de IVA y puede causar ... la necesidad de presentar una declaración aclaratoria de IVA y puede causar ... y obligar al contador a presentar una declaración de IVA actualizada. En particular, si... en el último trimestre, cuando ya se haya presentado la declaración del IVA. Los controladores, en ... no obligan al comprador a formar una declaración de IVA actualizada. Si en el documento de corrección... después de que se envíe la corrección. No se requiere declaración aclaratoria de IVA si el correctivo...

- Qué errores requieren una declaración de IVA aclaratoria

Fueron identificados después de la presentación de la declaración del IVA, se requiere una aclaración. Averigüémoslo ... fueron identificados después de la presentación de una declaración de IVA, se requiere una aclaración. Vamos a averiguarlo… y conlleva la necesidad de presentar una declaración aclaratoria del IVA. Un contador puede permitir tales ... ventas, y luego en la declaración del IVA. Por ejemplo, los bienes fueron enviados... es probable que tal operación en la declaración del IVA del 1er trimestre de 2017... presentando una declaración actualizada, ya que la definición de la base imponible del IVA se establece en...

- Una situación adicional en la que las entidades y los empresarios individuales que aplican el régimen especial deben presentar una declaración de IVA

... (como agente fiscal) y presentar una declaración de IVA? Para responder razonablemente a esto ... . Objeto de la tributación del IVA Como es de su conocimiento, el objeto de la tributación del IVA son las operaciones de compraventa de bienes…; se proporciona la exención de las obligaciones de un contribuyente del IVA, pero no la exención de las obligaciones ... un contribuyente del IVA puede presentar una declaración de impuestos a las autoridades fiscales en el lugar de su registro ... en la Sección 2 de la declaración de impuestos del IVA (Procedimiento para completar una declaración de IVA, aprobada por Orden del Servicio Federal de Impuestos Rusia...

- ¿Es necesario que las operaciones relacionadas con la concesión de préstamos reflejen el "cuerpo" del préstamo en el apartado 7 de la declaración del IVA?

Préstamos, en el apartado 7 de la declaración del IVA "cuerpo" del préstamo no es... préstamos, en el apartado 7 de la declaración del IVA "cuerpo" del préstamo no es... . 149 del Código Fiscal de la Federación Rusa). El formulario de la declaración del IVA (en adelante, la Declaración) y el procedimiento para su cumplimentación... la declaración del IVA, el procedimiento para su cumplimentación, así como el formato para la presentación de la declaración del IVA en . .. la composición de la declaración del IVA presentada a las autoridades fiscales cuando los contribuyentes realizan las operaciones correspondientes...

- Transferencia de la deducción del IVA

¿Deducción? ¿Cómo trasladar la deducción del IVA a períodos impositivos posteriores? ... TRUIP, se puede reclamar una deducción en la declaración del IVA del período impositivo, en ... posterior al último día de la fecha límite para presentar la declaración del IVA de este período impositivo, el comprador ... período impositivo. Regla de transferencia de la deducción del IVA: ¿cuándo se aplica? Al mismo tiempo ... casos en los que el contribuyente presenta la declaración de impuestos después de tres años después de ... abril: el último día para presentar una declaración de IVA). En mayo de 2019 (después de...

- Aumento de la tasa y otros cambios en el IVA

Para su información: la reducción del plazo para la verificación interna de la declaración del IVA no afectó a las organizaciones extranjeras que consisten en ... se verifican los documentos relacionados con la declaración del IVA, pero no la declaración en sí. Sin embargo, los legisladores, más bien... honorarios, hasta el final de la auditoría documental de la declaración del IVA. Pero la posibilidad de tal prórroga... el período máximo para una auditoría de escritorio de la declaración del IVA en sí no cambiaría (no... auditorías fiscales realizadas sobre la base de las declaraciones del IVA presentadas a las autoridades fiscales después de...

« Formulario de declaración de IVA 2017-2018 "- al ingresar una consulta de búsqueda de este tipo, habráFormulario de devolución de IVA, válido en 2017-2018. En comparación con el formulario 2015-2016, se ha actualizado. Considere sus características y descubra dónde encontrarejemplo de cumplimentacion de una declaracion de ivay descarga lo últimoformulario de declaraciónsobreIVA.

Características de la declaración del IVA (modelo 2017-2018)

La declaración del IVA utilizada para el informe del 1er trimestre de 2017 aún está aprobada por orden del Servicio de Impuestos Federales de Rusia del 29 de octubre de 2014 No. ММВ-7-3/ [correo electrónico protegido], pero está tomado de su última revisión de fecha 20/12/2016.

La declaración consta de una carátula y 12 apartados, de los cuales son obligatorios la carátula y el apartado 1. Los demás apartados se rellenan si hay operaciones correspondientes. En este caso, podrá ser necesaria la elaboración de anexos a los apartados 3, 8 y 9.

La falta de disponibilidad de los datos para la cumplimentación de los apartados del obligado a presentar la declaración no le exime de la obligación de presentar la declaración. En este caso, se presentará únicamente como parte de los apartados obligatorios, y en el apartado 1, en los campos destinados a datos fiscales, habrá guiones en lugar de números.

Lea más sobre cómo hacer tal declaración en el artículo. .

En comparación con la declaración de 2015-2016, no hay cambios fundamentales en el formulario actualizado:

- realizó una serie de cambios editoriales en las secciones 3, 4, 6, 8, 9;

- líneas detalladas de ingresos en la sección 3, lo que condujo a un aumento general en el número de líneas en esta sección;

- en consecuencia, también se ha modificado el formato electrónico del formulario.

De acuerdo con los cambios realizados en el formulario, también se aclaró el procedimiento para completarlo, contenido en la misma orden del Servicio de Impuestos Federales de Rusia, que aprobó el formulario de declaración.

Las secciones 8-12 son registros que reflejan los datos de IVA iniciales de los documentos contables de la entidad declarante. Con base en la información de las secciones 8-12, la información se ingresa en las secciones principales 1-7 de la declaración.

Los apartados 8 y 9 son cumplimentados por todos los contribuyentes que lleven libros de compras y ventas. Aquí se ingresa la información completa de estos libros, incluidas las facturas rectificativas y rectificativas. Las secciones contienen aplicaciones para reflejar datos que cayeron en hojas adicionales para libros.

Las secciones 10 y 11 están destinadas a los intermediarios, incluidos los no contribuyentes del IVA. La estructura de las secciones 10 y 11 es similar a la estructura de las secciones 8 y 9, pero los datos se ingresan aquí desde otros registros, obligatorios para que el intermediario mantenga los diarios de contabilidad de facturas.

La sección 12 la completan los no pagadores de IVA sobre la base de las facturas que emitieron durante el período de informe con la asignación del monto del IVA.

Las secciones 8 a 12 de la declaración pueden modificarse si se presenta una versión actualizada. En este caso, en la primera hoja de la sección correspondiente, es necesario anotar el código de relevancia de la información.

Lea sobre las reglas para preparar y presentar una declaración de IVA actualizada en este.

Una muestra de cómo completar una declaración de IVA para 2017-2018

Se puede encontrar una muestra de cómo completar una declaración de impuestos para el IVA para 2017-2018 en el sitio web del Servicio de Impuestos Federales. Y aquí no solo hay una muestra de relleno, sino también un formulario de declaración de impuestos del IVA.

Dada la gran cantidad de información que debe incluirse en la declaración por parte de los contribuyentes ordinarios, es mejor formar datos para su reflejo en un programa contable. Luego caerán automáticamente en el reporte generado en el mismo programa. En el mismo lugar, se comprobarán automáticamente los datos de la declaración.

Lea sobre las características de completar secciones individuales de la declaración en los artículos:

Los intermediarios y los no contribuyentes del IVA con una pequeña cantidad de documentos que requieren reflejarse en la declaración pueden utilizar los formularios incluidos en los programas de informes electrónicos, incluso en el sitio web del Servicio de Impuestos Federales.

¿Dónde puedo encontrar el formulario de devolución de IVA 2017-2018?

La mejor solución para todos los que deben declarar sobre el IVA es utilizar programas de contabilidad para llevar registros, que no solo tienen un formulario de declaración, sino también la capacidad de completarlo automáticamente en función de las credenciales, verificarlo y enviarlo a la Inspección del Servicio de Impuestos Federales. o cárguelo en el programa de informes electrónicos.

Para obtener información sobre cómo puede verificar la exactitud de los datos ingresados en la declaración, lea el material .

Si aún necesita descargar el formulario de declaración de IVA 2017-2018 por separado, puede hacerlo en nuestro sitio web.

Resultados

Si es necesario, puede descargar el formulario de declaración de IVA publicado en este artículo; sin embargo, es más recomendable utilizar productos de software que contengan no solo el formulario de declaración actual, sino también sistemas integrados para verificar y enviar la declaración al IFTS al completar fuera la declaración.

El nuestro lo ayudará a completar correctamente la declaración del 3er trimestre de 2017.

La declaración del IVA es un formulario de declaración estándar que rellenan los contribuyentes del IVA. ¿Cómo rellenar la declaración del IVA del 1er trimestre? En este material, encontrará instrucciones paso a paso con un ejemplo de cómo completar una declaración, reglas generales para informar, y también puede descargar una muestra de cómo completar una declaración de impuestos del IVA y un formulario en blanco del formulario aprobado.

Quién está obligado a presentar una declaración de IVA en 2019

De conformidad con el inciso 5 del artículo 174 y los incisos. 1 párrafo 5. artículo 173 del Código Fiscal de la Federación de Rusia para el informe del IVA:

- organizaciones y empresarios individuales - contribuyentes del IVA (las empresas y los empresarios individuales que se han cambiado al sistema tributario simplificado, UTII, PSN, ESHN o que utilizan inicialmente estos modos no pagan este impuesto);

- agentes fiscales;

- intermediarios que no son pagadores que imputan importes de IVA en las facturas emitidas.

Lo entregan en el lugar de registro de la empresa o en el registro del lugar de residencia del empresario individual.

Fecha límite para presentar declaraciones de IVA en 2019

Los plazos para 2019 son los siguientes:

Las fechas del fin de semana no caen, no hay aplazamientos. Así, la fecha límite para presentar el IVA del 1er trimestre de 2019 es el 25 de abril de 2019.

Formulario de declaración de IVA del 1er trimestre de 2019

Aprobado por orden del Servicio Federal de Impuestos de Rusia del 29 de octubre de 2014 No. ММВ-7-3/ [correo electrónico protegido], debe completarse teniendo en cuenta los cambios realizados por la Orden del Servicio de Impuestos Federales de Rusia con fecha 28 de diciembre de 2018 N SA-7-3 / [correo electrónico protegido] El ejemplo de llenado de la declaración de IVA del 1er trimestre de 2019 tiene en cuenta los cambios realizados por la orden.

El informe consta de una página de título y 12 secciones. Es obligatorio completar solo la primera hoja y la Sección 1. Las partes restantes se completan si hay condiciones necesarias.

Desde 2014, los contribuyentes y agentes tributarios presentan declaraciones electrónicas. Antes de esto, el informe se presentaba en papel, si el número de empleados no superaba las 100 personas. Ya no puedes usar esta oportunidad. Pero en casos especiales, los informes en papel aún se entregan.

Puede presentarse en papel:

- agentes tributarios - no contribuyentes del IVA (regímenes especiales) o quienes recibieron exención de su pago;

- organizaciones y empresarios individuales - no contribuyentes del IVA o recibieron exención de su pago, si al mismo tiempo:

- no son los mayores contribuyentes;

- el número de empleados no es más de 100;

- no emitieron facturas con IVA;

- no trabajaba sobre la base de acuerdos de agencia (en interés de otras personas) utilizando facturas.

Se puede obtener la exención de las obligaciones de un contribuyente si durante los tres meses anteriores los ingresos de las ventas no superan los 2 millones de rublos.

Sanción por no presentar declaración en 2019

Penalti por artículo 119 del Código Fiscal de la Federación Rusa- 5% del importe del impuesto no pagado a tiempo. Se proporciona tanto para la no presentación de informes, como para su entrega en forma diferente.

Reglas generales para llenar la declaración

- Use solo el formulario aprobado (cuando se envía en papel, es aceptable completarlo a mano o en una computadora; imprima solo en un lado de una hoja A4, no engrape).

- Ingrese un indicador en cada línea, comenzando desde el borde izquierdo, coloque guiones en las celdas vacías restantes.

- Indique las cantidades en rublos completos, todo lo que sea más de 50 kopeks, redondee hacia arriba, menos de 50 kopeks, deséchelo.

- Complete las líneas de texto en letras mayúsculas (si es manual, luego en tinta negra, morada o azul, si está en una computadora, en fuente Courier New, tamaño 16-18).

Llenar una declaración de IVA en 2019: instrucciones paso a paso

Ejemplo: cómo completar una declaración de IVA para el 1er trimestre de 2019.

Paso 1 - Portada

- TIN y KPP de la empresa se indican en la parte superior de la página, luego se duplican automáticamente en cada hoja del documento;

- número de ajustes al presentar la declaración primaria - tres ceros;

- código de período impositivo para el 1er trimestre - 21. Otros códigos: 22 - 2do trimestre; 23 - 3er cuarto; 24 - 4to cuarto. Al presentar una declaración mensualmente y cuando la empresa se liquida, los códigos son diferentes;

- año de informe 2019;

- cada oficina de impuestos tiene un código único de cuatro dígitos, puede averiguarlo comunicándose con el Servicio de Impuestos Federales: los primeros dos dígitos son el código de región, los segundos dos dígitos son el código de inspección. La declaración se presenta al IFTS en el lugar de registro del contribuyente;

- el contribuyente deposita el código en el lugar de registro, que depende de su estado. Claves del Anexo 3 de la Orden del Servicio de Impuestos Federales de fecha 29 de octubre de 2014 N MMV-7-3/ [correo electrónico protegido]:

En el lugar de registro de la PI

En el lugar de registro de la organización - el mayor contribuyente

En el lugar de registro de una organización que no es el mayor contribuyente

En el lugar de registro del sucesor que no sea el mayor contribuyente

En el lugar de registro del sucesor - el mayor contribuyente

En el lugar de registro de un participante en un acuerdo de sociedad de inversión: un socio gerente responsable de mantener registros de impuestos

Ubicación del agente fiscal

En el lugar de registro del contribuyente al cumplir el contrato de producción compartida

En el lugar de negocios de una organización extranjera a través de una sucursal de una organización extranjera

VESNA LLC es una empresa rusa que no es el mayor contribuyente. Pone el código 214.

Algoritmo de llenado:

- ingrese el nombre de la empresa en el campo más largo de la portada de la declaración, omitiendo una celda entre palabras;

- el código del tipo de actividad económica se puede encontrar utilizando el clasificador. VESNA LLC produce cartón corrugado. Puede obtener más información sobre qué OKVED incluir en la declaración del IVA para el primer trimestre de 2019 usando Orden de Rosstandart de 31.01.2014 N 14-st;

- número de teléfono;

- número de páginas de la declaración. VESNA LLC presenta una declaración de IVA para el primer trimestre de 2019 en 18 hojas;

- al pie de la carátula consignar el nombre completo del contribuyente o su representante, colocar la fecha de presentación y firma.

Paso 2 - Sección 1

Linea por linea:

- en la línea 010 de la 1ra sección de la declaración ponga el código OKTMO. Por ejemplo - 45908000 - distrito municipal Cheryomushki de Moscú;

- 020 - BCC para el IVA sobre bienes (obras, servicios) que se venden en el territorio de la Federación Rusa. BCC para el IVA 2019 encontrará;

- 030 - IVA devengado en virtud del párrafo 5 del artículo 173 del Código Fiscal de la Federación Rusa. Es un impuesto que se paga cuando se emite una factura al comprador con el IVA incluido por personas que no pagan IVA o están exentas del pago, o cuando se venden bienes que no están sujetos al impuesto. VESNA LLC llena este campo con guiones;

- 040 - valor total de la Sección 3 de la declaración;

- 050 - la suma de los valores totales de las secciones 4-6 de la declaración. LLC "VESNA" omite estas secciones: no hay una base imponible y un impuesto pagadero a una tasa cero, no hubo montos a reembolsar del presupuesto en el trimestre. En el campo de guión;

- las líneas 060-080 solo las completan los participantes en el acuerdo de sociedad de inversión (en la página del título en la línea "en el lugar de registro" código "227"). LLC "VESNA" pone guiones.

El apartado 2 lo cumplimentan las empresas que actúan como agentes fiscales. LLC "VESNA" salta esta sección.

Paso 3 - Sección 3

Linea por linea:

- 010-040: base imponible para el trimestre de informe de 2019. En el 1er trimestre de 2019, una LLC vendió bienes que están gravados a una tasa del 20%, por lo tanto, completa solo la línea 010 en la declaración (en columnas separadas, la base imponible y el monto del IVA). El resto de los campos se rellenan con guiones;

- 070 - anticipo u otros pagos a cuenta de futuras entregas de bienes. La organización recibió en el periodo informado un anticipo a cuenta de una futura entrega por importe de 2.360.000 IVA incluido. La línea 070 se ingresa por separado en columnas: la base imponible (1,800,000 rublos) y el impuesto en sí (300,000 rublos).

- 080-100 - impuesto sujeto a recuperación. En el ejemplo dado, no existen tales cantidades: guiones en los campos;

- 105-109 - el monto de los ajustes en la venta de bienes, derechos de propiedad o la empresa en su conjunto.

- 110 - impuesto, teniendo en cuenta la recuperación (la suma de las últimas columnas de las líneas 010-080 de la sección 3 de la declaración);

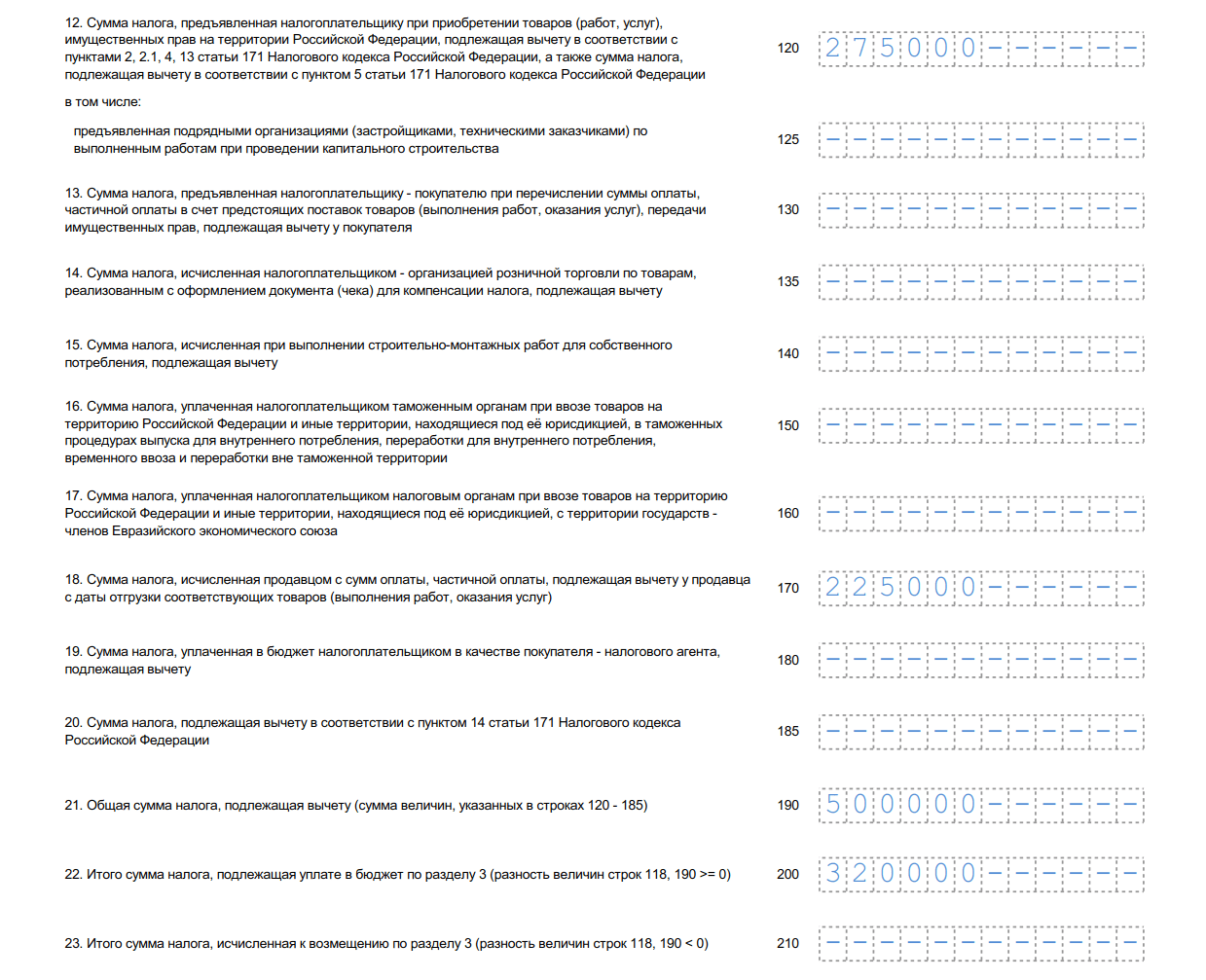

- 120-185 - deducible de impuestos (Artículo 171 del Código Fiscal de la Federación Rusa, 172 del Código Fiscal de la Federación Rusa, cláusula 11 del Artículo 2 del Protocolo sobre Exportación e Importación). En nuestro ejemplo, se completa la línea 120: el monto del IVA pagado al comprar bienes en la Federación Rusa de acuerdo con el art. 171 del Código Fiscal de la Federación de Rusia, así como la línea 170. Tenga en cuenta que ha aparecido una nueva línea 135 en el formulario.

- 190 - el monto total de la deducción (la suma de las líneas 120-180);

- 200 - el monto total del impuesto a pagar por el 1er trimestre en la sección 3. La diferencia (positiva) entre el monto a pagar y el monto deducible - la diferencia entre las líneas 110 y 190.

- 210 - el monto total a reembolsar en la sección 3 de la declaración del IVA para el 1er trimestre de 2019. La línea se llena si la diferencia es negativa.

Los tramos de la declaración de la 4ª a la 6ª empresa se llenan al realizar ventas en el trimestre de referencia, las cuales tributan a tasa cero preferencial. La Sección 7 se emite para transacciones libres de impuestos, ventas fuera del territorio de la Federación Rusa y para el pago anticipado de bienes con un ciclo de producción largo. VESNA LLC no realizó tales operaciones en el 1er trimestre de 2019.

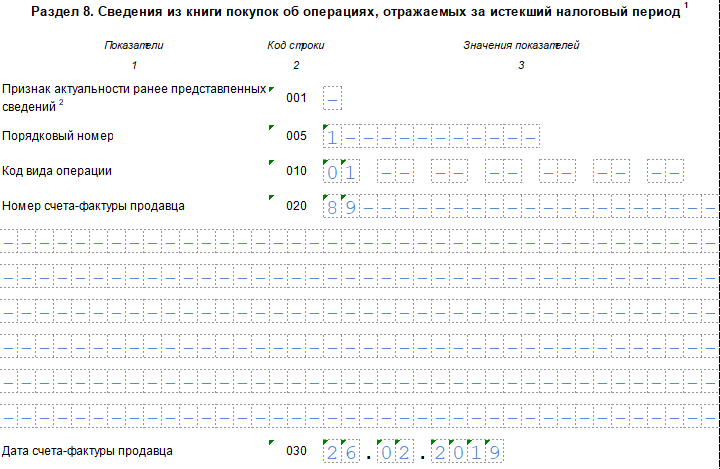

Paso 4 - Sección 8

El apartado 8 contiene los valores y datos del libro de compras correspondientes a las facturas recibidas, respecto de las cuales surgió el derecho a deducción en el periodo informado. VESNA LLC tiene derecho a deducir el IVA, que fue presentado por la contraparte vendedor e incluido en la factura emitida, del monto total a pagar.

Continuación de la Sección 8

Linea por linea:

- 001 - un guión, ya que la declaración es primaria. Debe completarse solo al enviar un formulario actualizado;

- 005 - número de transacción en el libro de compras;

- 010 - código de tipo de transacción para el libro de compras. En el caso anterior, el código es 01.

- 020 - número de la factura presentada por el vendedor;

- 030 - fecha de elaboración de la factura;

- 040-090 - completado al corregir una factura o emitir una factura correctiva;

- 100 es el número del documento de pago.

- 110 - fecha de elaboración de la orden de pago;

- 120 - fecha de aceptación de bienes para la contabilidad.

- 130 - TIN y KPP del vendedor;

- 140 - TIN y KPP intermediario - sin completar;

- 150: el número de la declaración de aduana se ingresa solo cuando se importan mercancías de otros países. Ponemos guiones;

- 160 - la liquidación con el vendedor se realizó en moneda rusa;

- 170 - el precio de compra según la factura junto con el impuesto;

- 180 - el monto del impuesto en rublos;

- 190 es el monto total de impuestos deducibles en el libro de compras en el cuarto trimestre.

Paso 5 - Sección 9

La parte 9 de la declaración incluye información del libro de ventas: datos sobre las facturas de venta emitidas, que aumentan la base imponible del trimestre de informe. Es imperativo reflejar un pago por adelantado para la futura entrega de bienes por un monto de 2,360,000 rublos (incluido el 18% de IVA). La página de resumen de la cantidad de transacciones e impuestos se completa una vez.

Sección 9 sobre la primera operación

Linea por linea:

- 001 - guión, ya que la declaración es primaria (para completar solo en la declaración revisada);

- 005 - número de serie de la operación en el libro de ventas;

- 010 - código del tipo de operación en el libro de ventas;

- 020 - número de la factura emitida;

- 030 - fecha de factura;

- 035 - número de registro de la declaración de aduana;

- 036 (nueva línea): indicado durante las operaciones aduaneras, los códigos están contenidos en la Nomenclatura de productos de la UEEA;

- 040-090 - completar al corregir o emitir una factura correctiva;

- 100 - TIN y KPP del comprador.

- 110 - TIN y KPP del intermediario (sin completar);

- 120-130 - número y fecha del documento de pago;

- 140 es el código de moneda.

- 150-160: el costo de la venta, incluidos los impuestos, en la moneda de la factura y en rublos. Como la cuenta está en rublos, no completamos la línea 150;

- 170-190 - el costo de la venta sin impuestos (por separado a tasas de 20, 18, 10 y 0%). Todas las transacciones de la Sección 9 se realizaron a una tasa del 20%;

- 200-220: el monto del IVA a tasas del 20, 18 y 10% y el valor de las ventas exentas de impuestos. LLC "VESNA" completa la línea 200.

Sección 9 de la segunda operación y sucesivas

Duplica casi por completo las dos páginas anteriores, a excepción del número de serie de la transacción, la fecha, el NIF del comprador y el monto de la venta. Para la tercera transacción se indica el código 02 del libro de ventas, ya que en este caso se registra un anticipo para próximas entregas. El principio de llenado es el mismo, pero difieren los tamaños, las fechas y los detalles del comprador.

Sección 9 Resumen

- 230 - el costo total de las ventas a una tasa del 20% sin IVA;

- 235 - costo total de ventas a una tasa del 18% sin IVA

- 240 - valor total de las ventas - 10% sin IVA;

- 250 - valor total de las ventas - 0% sin IVA;

- 260 - impuesto a una tasa del 20%;

- 265 - impuesto a una tasa del 18%;

- 270 - impuesto a una tasa del 10%;

- 280 - la cantidad exenta del impuesto.

Los apartados 10 y 11 de la declaración son cumplimentados por comisionistas y comisionistas, promotores y empresas que trabajan bajo contrato de expedición de transporte. La información se ingresa sobre la base del diario de contabilidad de facturas. El artículo 12 lo componen los no contribuyentes o las personas exentas del pago del mismo, cuando expidan facturas con el impuesto incluido. OOO "VESNA" deja estas secciones en blanco.

Declaración de IVA del 1er trimestre de 2019, formulario (formato xls)

Puede completar una declaración en los servicios en línea en los sitios web de los desarrolladores de software de contabilidad: My Business, Kontur, Sky y otros. Algunos sitios le permiten hacer esto libremente, pero generalmente los servicios requieren una pequeña tarifa (hasta 1000 rublos).