Ο ΦΠΑ αναφέρεται σε ομοσπονδιακούς έμμεσους φόρους που χρεώνονται από οργανισμούς και μεμονωμένους επιχειρηματίες που εφαρμόζουν το γενικό φορολογικό σύστημα.

Αγαπητοι αναγνωστες! Το άρθρο μιλά για τυπικούς τρόπους επίλυσης νομικών ζητημάτων, αλλά κάθε περίπτωση είναι ατομική. Αν θέλετε να μάθετε πώς λύσε ακριβώς το πρόβλημά σου- επικοινωνήστε με έναν σύμβουλο:

ΑΙΤΗΣΕΙΣ ΚΑΙ ΚΛΗΣΕΙΣ ΓΙΝΟΝΤΑΙ ΔΕΚΤΕΣ 24/7 και 7 ημέρες την εβδομάδα.

Είναι γρήγορο και ΕΙΝΑΙ ΔΩΡΕΑΝ!

Ο φόρος υπολογίζεται σε τριμηνιαία βάση. Η φορολογική περίοδος είναι ένα τρίμηνο, η πληρωμή γίνεται σε ισόποσες μηνιαίες δόσεις.

Ο σωρευτικός υπολογισμός ή όχι είναι μια συχνή ερώτηση που προκύπτει μεταξύ των πληρωτών. Οι πληροφορίες δημιουργούνται μόνο εντός του τριμήνου.

Οι υπόχρεοι ΦΠΑ υποβάλλουν δήλωση στην οποία αναφέρουν τη φορολογητέα βάση, κατανεμημένη ανά πηγή σχηματισμού, και τις κρατήσεις που εφαρμόζονται.

νομική βάση

Η υποχρέωση των φορολογούμενων ΦΠΑ καθορίζεται από το Κεφάλαιο 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Η αναφορά πραγματοποιείται σε περίπτωση υποχρέωσης πληρωμής φόρου, δεδουλευμένου για έκπτωση ή κατά την παραλαβή απαλλαγής από την πληρωμή.

Οι αλλαγές επηρέασαν μόνο την υποχρεωτική υποβολή εκθέσεων σε ηλεκτρονική μορφή. Η δήλωση υποβάλλεται μέσω ηλεκτρονικών καναλιών επικοινωνίας, οι προθεσμίες υποβολής αντιστοιχούν σε αυτές που ορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας.

Επιχειρήσεις - φοροτεχνικοί (οργανισμοί ή μεμονωμένοι επιχειρηματίες) συνεχίζουν να υποβάλλουν έντυπα, υπό τους πρόσθετους όρους:

- υπάρχει απαλλαγή από ΦΠΑ?

- ο αριθμός των εργαζομένων δεν υπερβαίνει τα 100 άτομα.

- στην περίοδο αναφοράς απουσιάζουν με το κατανεμημένο ποσό του ΦΠΑ.

Κατά την υποβολή δήλωσης για το 3ο τρίμηνο του 2019, ήταν απαραίτητο να ληφθούν υπόψη οι τροποποιήσεις που έγιναν.

Η δήλωση φόρου προστιθέμενης αξίας αποθηκεύτηκε.

Δεν υπήρξαν σημαντικές αλλαγές, οι καινοτομίες αφορούσαν τον ορισμό του όρου μεταβίβασης ακινήτων και την ονομασία της «διαφοράς ποσού», που αντικατέστησε την έννοια της διαφοράς ποσού.

Η νομοθεσία έχει τροποποιήσει τη διαδικασία λογιστικής καταβολής ΦΠΑ, με ισχύ από 1ης Οκτωβρίου 2019 βάσει των διατάξεων.

Σημαντική αλλαγή είναι ο συμψηφισμός της προκαταβολής που δόθηκε ή ελήφθη κατά την αποστολή και όχι η είσπραξη του ποσού, συμπεριλαμβανομένου του ΦΠΑ, που αναγράφεται στη γραμμή 150 της δήλωσης ΦΠΑ και λαμβάνεται υπόψη στη γραμμή 200 της δήλωσης.

Αλλαγές υπόκειται και στη διαδικασία φορολόγησης υποκαταστημάτων για ΦΠΑ. Ο τόπος καταβολής του φόρου θα είναι η διεύθυνση της τοποθεσίας της εταιρείας.

Για οργανισμούς που είναι εγγεγραμμένοι στο εξωτερικό, αυτό θα αποφύγει τη διπλή φορολογία. Οι καινοτομίες τίθενται σε ισχύ από δηλώσεις που υποβλήθηκαν για το 4ο τρίμηνο του 2019.

Ποιος συμπληρώνει

Ο σχηματισμός αναφοράς ΦΠΑ πραγματοποιείται από οργανισμούς και μεμονωμένους επιχειρηματίες. Μπορείτε να καθορίσετε πώς να κάνετε μια δήλωση σωστά μόνο με βάση τις θέσεις του Κεφαλαίου 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Η δήλωση υποβάλλεται:

- Οι φορολογούμενοι σύμφωνα με τη γενικά καθιερωμένη διαδικασία κατά τη διενέργεια συναλλαγών που υπόκεινται σε ΦΠΑ. Το έντυπο υποβάλλεται ανεξάρτητα από το αν υπάρχει πληρωτέος φόρος ή δραστηριότητα που απαλλάσσεται από πληρωμή.

- Αν υπάρχουν υποχρεώσεις ως φορολογικός.

- Σε περίπτωση αδικαιολόγητης έκδοσης τιμολογίου προς τον αγοραστή με το κατανεμημένο ποσό ΦΠΑ.

Κατά τον καθορισμό του κύκλου των φορολογουμένων - φοροτεχνικών για τον ΦΠΑ, συχνά προκύπτουν ερωτήματα.

Οι πράκτορες περιλαμβάνουν οργανισμούς ή μεμονωμένους επιχειρηματίες:

- που αγόρασε αγαθά για περαιτέρω μεταπώληση στο έδαφος της Ρωσικής Ομοσπονδίας από πρόσωπα που δεν είναι φορολογικά εγγεγραμμένα στην Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας·

- που είναι ενοικιαστές κρατικής ή δημοτικής περιουσίας·

- που έχουν αποκτήσει ακίνητη περιουσία από δήμο ή φορείς που κατέχουν κρατική περιουσία με βάση τα δικαιώματα διαχείρισης.

Οι φορολογούμενοι-πράκτορες υποβάλλουν δήλωση, σύμφωνα με την οποία χρεώνουν τον πληρωτέο φόρο. Κατά τη μεταφορά του δεδουλευμένου φόρου στον προϋπολογισμό, οι πράκτορες έχουν τη δυνατότητα να κάνουν έκπτωση για το ποσό του δεδουλευμένου φόρου.

Οι πληρωτές δεν έχουν το δικαίωμα να κάνουν παρακρατήσεις σε έγγραφα που λαμβάνονται από άλλο είδος δραστηριότητας.

Χαρακτηριστικό της λογιστικής ΦΠΑ είναι η προετοιμασία από έναν φορολογικό πράκτορα ενός τιμολογίου για δικό του λογαριασμό και η δυνατότητα έκπτωσης βάσει αυτού.

Πώς να μετρήσετε

Κατά την υποβολή δήλωσης καθορίζεται η φορολογητέα βάση. Το εισόδημα που εισπράττει ο φορολογούμενος υπόκειται σε λογιστική. Το ποσό των εισπραχθέντων εσόδων καθορίζεται με δεδουλευμένη βάση.

Όλα τα έσοδα που λαμβάνονται κατά την αποστολή και κατά την παραλαβή των προκαταβολών γίνονται δεκτά ως μερική ή προκαταβολή.

Το ποσό μπορεί να μειωθεί κατά το ποσό των εκπτώσεων ΦΠΑ που λαμβάνονται από προμηθευτές αγαθών και υπηρεσιών.

Η λογιστική για τα εισερχόμενα ποσά γίνεται μόνο για αγαθά και υπηρεσίες που σχετίζονται με την άσκηση δραστηριοτήτων και συμμετέχουν στην πραγματοποίηση κέρδους.

Βάσει νόμου, εφαρμόστε εκπτώσεις σε μεταγενέστερη φορολογική περίοδο για τον ΦΠΑ, με την επιφύλαξη συμμόρφωσης με όλες τις απαιτήσεις - διαθεσιμότητα τιμολογίου, ανάρτηση εγγράφου μέσω των βιβλίων αρχείων και πραγματική παραλαβή αγαθών και υπηρεσιών.

Ξεχωριστά, αξίζει να εξεταστεί το ζήτημα της επιστροφής της προκαταβολής στον αγοραστή. Το θέμα είναι αμφιλεγόμενο λόγω της δυνατότητας επιστροφής προκαταβολής μετρητών με ακίνητο ή το αντίστροφο.

Προθεσμία

Η δήλωση ΦΠΑ υποβάλλεται στο περιφερειακό λογιστήριο του IFTS στον τόπο εγγραφής του φορολογούμενου.

Η προθεσμία για την υποβολή του εντύπου είναι το αργότερο την 20ή ημέρα του μήνα που ακολουθεί το τέλος του τριμήνου αναφοράς. Η νομοθεσία αναβάλλει την ημερομηνία υποβολής του εντύπου εάν η προθεσμία πέσει σε Σαββατοκύριακο ή αργία.

Παρουσία αυτής της περίστασης, η ημερομηνία μεταφέρεται στην πρώτη εργάσιμη ημέρα μετά το Σαββατοκύριακο. Παρόμοια αρχή ισχύει για τον καθορισμό της προθεσμίας για την καταβολή φόρων στον προϋπολογισμό.

Για παράδειγμα, δήλωση για το 3ο τρίμηνο (9 μήνες) υποβάλλεται στην εφορία στις 20 Οκτωβρίου. Το 2019 η ημέρα είναι εργάσιμη και δεν υπάρχει μεταγραφή.

Η διαδικασία για τη συμπλήρωση φορολογικής δήλωσης ΦΠΑ (οδηγία):

Ορίζεται από το νόμο. Το έγγραφο που αντιπροσωπεύει την αναφορά ΦΠΑ έχει σημαντικό αριθμό σελίδων.

Στο IFTS υποβάλλονται μόνο τα απαιτούμενα φύλλα. Όλες οι σελίδες που υποβάλλονται υπόκεινται σε συνεχή αρίθμηση.

Τίτλος σελίδας

Η σελίδα τίτλου συμπληρώνεται αυτόματα από το πρόγραμμα που δημιουργεί τη δήλωση.

Οι διαφορές είναι μόνο στην περίοδο που υποδεικνύει ο φορολογούμενος και στον αριθμό της αναπροσαρμογής. Εάν το πρωτότυπο έγγραφο είναι διαθέσιμο, ο αριθμός διευκρίνισης ορίζεται επίσης αυτόματα.

Κατά τη συμπλήρωση της κάρτας πληρωμής του προγράμματος συντήρησης, είναι απαραίτητο να καταχωρίσετε με ακρίβεια όλα τα δεδομένα.

Βίντεο: Δήλωση ΦΠΑ σε 1C

Μπορείτε να μάθετε πώς να συμπληρώνετε τα δεδομένα μελετώντας προσεκτικά όλες τις γραμμές. Τα στοιχεία με σφάλματα δεν θα επιτρέψουν στον πόρο IFTS να ταυτοποιήσει τον φορολογούμενο.

Η σελίδα τίτλου περιέχει πληροφορίες:

- Όνομα του φορολογούμενου, ΑΦΜ, KPP για οργανισμούς (το IP δηλώνει παύλες).

- Περίοδος παράδοσης, όπου 21 είναι το 1ο τρίμηνο, 22 είναι το 2ο τρίμηνο και ούτω καθεξής.

- Προσαρμογή: 0 - κύρια, ο αριθμός υποδεικνύει τη σειρά της αναφοράς προσαρμογής.

- ΤΟΠΟΣ ΑΠΟΣΤΟΛΗΣ. Ο αριθμός 400 δηλώνει την υποβολή δήλωσης στον τόπο εγγραφής του φορολογούμενου.

- Υπογραφή και σφραγίδα του φορολογούμενου ή εξουσιοδοτημένου προσώπου – εκπροσώπου.

Ο τίτλος υποδεικνύει τους κωδικούς των τύπων πράξεων που επιτρέπουν τη χρέωση ΦΠΑ. Το φύλλο υποδεικνύει τον αριθμό των φύλλων που περιέχονται στη δήλωση.

Τμήμα 1

Η ενότητα υποδεικνύει το ποσό του φόρου με βάση τον υπολογισμό της ενότητας 2. Ο φορολογούμενος δηλώνει:

- Κωδικός OKTMO (από το 2019).

- Φόρος BCC για μεταφορά στον προϋπολογισμό.

- φόρος που καταβάλλεται ή επιστρέφεται από τον προϋπολογισμό.

Οι φορολογούμενοι και οι φορολογικοί πράκτορες κατά τη συμπλήρωση των δηλώσεων, από 01/01/2014 έως την έγκριση των νέων εντύπων φορολογικών δηλώσεων, συνιστάται η αναγραφή του κωδικού ΟΚΤΜΟ στο πεδίο «Κωδικός ΟΚΑΤΟ».

Το ποσό που αναφέρεται στη γραμμή 030 υπόκειται σε πληρωμή στον προϋπολογισμό σύμφωνα με το CCC που αναφέρεται στην αναφορά. Αυτή η γραμμή σχηματίζει τα ποσά του πληρωτέου ΦΠΑ, τα οποία χρεώνονται από τον φορολογούμενο ελλείψει υποχρέωσης.

Οι γραμμές 040 και 050 σχηματίζονται σύμφωνα με την ενότητα 3 με βάση τον υπολογισμό. Οι φορολογούμενοι που απαλλάσσονται από το φόρο πρέπει να υποβάλουν μια ενότητα με διαγραμμένες γραμμές.

Τομέας 2

Να συμπληρωθεί σε περίπτωση συναλλαγών ως φορολογικός πράκτορας. Ελλείψει άλλων δεδουλευμένων δεδομένων, ο πληρωτής υποβάλλει μόνο τη σελίδα τίτλου και την ενότητα 2 στο IFTS.

Οι δείκτες ενότητας υποδεικνύουν δεδομένα:

- Το πρόσωπο για το οποίο ο φορολογούμενος ενεργεί ως φορολογικός πράκτορας, ο ΑΦΜ του ή η KPP αλλοδαπού οργανισμού.

- Κωδικός φόρου KBK ΟΚΤΜΟ.

- Το ποσό που πρέπει να καταβληθεί στον προϋπολογισμό.

- Γραμμές που εξηγούν τη διαδικασία για τη δημιουργία του πληρωτέου ποσού στον προϋπολογισμό.

Τα δεδομένα που ορίζουν το φύλλο υποδεικνύονται από τον πράκτορα στη γραμμή 070, τα δεδομένα του οποίου περιέχουν τις πληροφορίες του κωδικού λειτουργίας.

Ενότητα 3

Το φύλλο περιλαμβάνει έναν υπολογισμό φόρου με βάση τα έσοδα που εισπράχθηκαν, τις προκαταβολές και τις παρακρατήσεις που παρέχονται.

Κατά τη διαμόρφωση ενός φύλλου στην υποενότητα "αντικείμενα", συμπληρώνονται οι ακόλουθες στήλες:

Η ενότητα περιέχει μια λεπτομερή ένδειξη της πηγής παραγωγής δεδομένων γραμμή προς γραμμή:

Τα ποσά που αναφέρονται στη γραμμή 090 υπόκεινται σε ανάλυση ανά διάφορες πηγές σχηματισμού, συμπεριλαμβανομένων των γραμμών 100 και 110.

Η γραμμή 110 υποδεικνύει τα πληρωτέα ποσά που προηγουμένως εκπίπτουν. Η βάση είναι.

Όλα τα δεδομένα συνοψίζονται με ένα σύνολο για τη γραμμή 120. Ελλείψει εκπτώσεων στον οργανισμό, το ποσό του φόρου θα αντιστοιχεί στη γραμμή 040 της ενότητας 1.

Σε περίπτωση εφαρμογής εκπτώσεων συμπληρώνεται η υποενότητα «εκπτώσεις». Τα στοιχεία δημιουργούνται σε μία στήλη, αναφέροντας μόνο το ποσό του ΦΠΑ. Τα κύρια ποσά περνούν από τη γραμμή 130.

Προσδιορίστε τα δεδομένα κατανεμημένα ανά τύπο ληφθέντος ποσού ΦΠΑ. Οι πληροφορίες λαμβάνονται από το βιβλίο αγορών για την περίοδο αναφοράς. Το συνολικό ποσό των μειώσεων που προκύπτει εισάγεται στη γραμμή 220.

Η ενότητα έχει δύο κύριες γραμμές, βάσει των οποίων τα δεδομένα μεταφέρονται στην ενότητα 1:

- Εάν η συνολική αξία της γραμμής 120 του τμήματος είναι μεγαλύτερη από 220, τότε διαμορφώνεται το ποσό του πληρωτέου φόρου. Αντανακλάται στη γραμμή 040.

- Εάν ο δείκτης της γραμμής 220 είναι μεγαλύτερος από το ποσό που καθορίζεται στο 120, τότε προκύπτει το ποσό που πρέπει να επιστραφεί. Στην ενότητα 1, τα δεδομένα θα αντιστοιχούν στη γραμμή 050.

Η ενότητα 3 έχει εφαρμογές:

- τα ποσά του καταβλητέου ΦΠΑ λόγω της επαναφοράς στον προϋπολογισμό των ποσών που αναφέρονται στην αφαίρεση της περιόδου αναφοράς και των προηγούμενων ετών·

- ποσά που υπόκεινται σε δεδουλευμένη και έκπτωση σε περίπτωση εμπορικών αλληλεπιδράσεων με ξένους οργανισμούς που είναι εγγεγραμμένοι στη Ρωσική Ομοσπονδία.

Ενότητα 7

Στην ενότητα αναφέρονται τα ποσά για συναλλαγές που δεν αναγνωρίστηκαν από τον φορολογούμενο, δεν έχουν ΦΠΑ ή έγιναν εκτός της χώρας με αναμενόμενη πληρωμή μετά την παρέλευση 6 μηνών.

Άλλες ενότητες

Παράδειγμα συμπλήρωσης (δείγμα)

Ένα παράδειγμα για τον τρόπο σύνταξης μιας δήλωσης μπορεί να δοθεί με βάση τα δεδομένα της Stroitel LLC. Ο φορολογούμενος τηρεί αρχεία σύμφωνα με τον ΟΣΝΟ.

Το 3ο τρίμηνο, εισπράχθηκαν έσοδα από συνήθεις δραστηριότητες ύψους 500.000 ρούβλια, συμπεριλαμβανομένου ΦΠΑ 76.271 ρούβλια.

Για την αγορά των υλικών που χρησιμοποιήθηκαν κατά την περίοδο, χορηγήθηκε ΦΠΑ εισροών ύψους 30.000 RUB.

Ο φορολογούμενος προσδιορίζει:

- στην ενότητα 1, γραμμή 040, το πληρωτέο ποσό είναι 46.271 ρούβλια.

- στο τμήμα 3, γραμμή 010, το ποσό της φορολογικής βάσης είναι 423.729 και ο φόρος είναι 76.271. Το ποσό αντιστοιχεί στο σύνολο·

- στην υποενότητα "εκπτώσεις" αναγράφεται το ποσό των 30.000 στη γραμμή 130, 220.

- Η γραμμή 230 είναι πανομοιότυπη με τη γραμμή 040.

Το ποσό που πρέπει να καταβληθεί είναι 46.271 ρούβλια. Εάν δεν είστε σίγουροι για την ορθότητα και την ορθότητα της συμπλήρωσης της δήλωσης, μπορείτε να ελέγξετε τη φορολογική σας δήλωση.

Νέα μορφή «Δήλωση ΦΠΑ»επίσημα εγκεκριμένο από το έγγραφο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 20 Δεκεμβρίου 2016 N MMV-7-3 / [email προστατευμένο]

Μάθετε περισσότερα σχετικά με την εφαρμογή της φόρμας «Δήλωση ΦΠΑ»:

- Δείκτες ελέγχου των δεικτών της δήλωσης ΦΠΑ

Για το 1ο τρίμηνο 2019 υποβάλλεται η δήλωση ΦΠΑ με τις αλλαγές που έγιναν στο... για το 1ο τρίμηνο 2019 η δήλωση ΦΠΑ υποβάλλεται με τις αλλαγές που έγιναν στη... συμπλήρωση της νέας δήλωσης ΦΠΑ. Αλλά μην ξεχνάτε: Έλεγχος της φορολογικής δήλωσης έναντι αναλογιών ελέγχου... γραμμή 040 = τιμή BCC για τη δήλωση ΦΠΑ που καθορίζεται σύμφωνα με τους κωδικούς... που καθορίζονται από την OKTMO * * * Οι αναλογίες ελέγχου για τη δήλωση ΦΠΑ έχουν ενημερωθεί . Όταν παραδόθηκε για...

- Η απαίτηση του IFTS για τη συμμόρφωση των γραμμών 070 και 170 του άρθρου 3 της δήλωσης ΦΠΑ εντός του επιμελητηρίου για το 1ο τρίμηνο

Δήλωση ΦΠΑ στη γραμμή 070. Για έλεγχο της ορθότητας συμπλήρωσης της γραμμής 070 της Φορολογικής Δήλωσης ΦΠΑ ... ληφθέντων προκαταβολών (γραμμή 070 της δήλωσης ΦΠΑ) με τα ποσά ΦΠΑ από προκαταβολές που έγιναν δεκτές για ... και την αποδοχή του ΦΠΑ προς έκπτωση απεικονίζεται στη γραμμή 170 δήλωση ΦΠΑ σε 1 ... λαμβάνει προκαταβολές (υπολογίζει ΦΠΑ και αναγράφει στη γραμμή 070 της δήλωσης ΦΠΑ), και στην άλλη ... θα αναλύσει όλες τις υποβληθείσες φορολογικές δηλώσεις ΦΠΑ από τη στιγμή της κρατική εγγραφή του...

- Δήλωση ΦΠΑ: εμφάνιση δεδομένων για πειραματικό προϊόν

Υποχρέωση υποβολής δήλωσης ΦΠΑ μόνο σύμφωνα με την καθιερωμένη μορφή σε ηλεκτρονική μορφή σύμφωνα με το ΤΚΣ ... 4, 5, 6 δηλώσεις ΦΠΑ, αντίστοιχα. Εφοριακός - μη πληρωτής ΦΠΑ Ελαφρώς διαφορετικά εξελίσσεται ... στον Έλεγχο οι αναλογίες των δεικτών της δήλωσης επί του ΦΠΑ παράδοσης αποτυπώνονται από αυτούς στο ...δεξιά. Ας συνοψίσουμε όσα ειπώθηκαν (σχετικά με τη συμπλήρωση δήλωσης ΦΠΑ από φορολογικούς υπαλλήλους - "ειδικά καθεστώτα" και ... εξετάσαμε ορισμένα θέματα σχετικά με τη συμπλήρωση δήλωσης ΦΠΑ από φορολογικούς υπαλλήλους - αγοραστές αγαθών, ...

- Ενημερωμένη δήλωση ΦΠΑ

Το έντυπο και η μορφή της δήλωσης ΦΠΑ και η διαδικασία συμπλήρωσης της δήλωσης έχουν προσαρμοστεί. Ο λόγος για αυτό ήταν ... η μορφή και η μορφή της δήλωσης ΦΠΑ και η διαδικασία συμπλήρωσης της δήλωσης έχει προσαρμοστεί. Ο λόγος για αυτό ήταν η ...συμπλήρωση της δήλωσης). Για την ενημέρωσή σας: κωδικοί παροχών για λειτουργίες για δευτ. Επιλέγονται 7 δηλώσεις ΦΠΑ ... από το Παράρτημα 1 της Διαδικασίας συμπλήρωσης της δήλωσης. Εάν ... ο φορολογούμενος πραγματοποίησε συναλλαγές χωρίς ΦΠΑ, για κάθε ανακλώμενο ...

- Διευκρινίσεις στη δήλωση ΦΠΑ ζητούνται: ενέργειες του φορολογούμενου

Η φορολογική αρχή, κατά την «κάμερα» της δήλωσης ΦΠΑ που έχει υποβάλει ο φορολογούμενος, μπορεί να διαπιστώσει ότι ...) πληροφορίες σχετικά με αυτές τις συναλλαγές στη δήλωση ΦΠΑ που υπέβαλε ο αντισυμβαλλόμενος του φορολογούμενου ή σε ... η συναλλαγή δεν είναι στο Δήλωση αντισυμβαλλομένου ΦΠΑ· ο αντισυμβαλλόμενος δεν υπέβαλε δήλωση ΦΠΑ για την ίδια περίοδο αναφοράς .... ο αντισυμβαλλόμενος υπέβαλε φορολογική δήλωση...

- Οι συντελεστές ελέγχου των δεικτών δήλωσης ΦΠΑ έχουν ενημερωθεί

Δηλώσεις ΦΠΑ. Ξεκινώντας από τη φορολογική περίοδο για το 1ο τρίμηνο 2017, η δήλωση ΦΠΑ ... Βλ. 2 δηλώσεις ΦΠΑ (ρήτρα 37.6 της Διαδικασίας συμπλήρωσης δήλωσης ΦΠΑ). Στη γραμμή 070 φόρος ... Κατά τη συμπλήρωση ενότητας. 2 της δήλωσης ΦΠΑ, θα αναφέρει: στη γραμμή 060 - 3 600 ... της δήλωσης ΦΠΑ). Για περισσότερες πληροφορίες, δείτε τη διαβούλευση «Για την αποκατάσταση του ΦΠΑ στα πάγια». Η Ομοσπονδιακή Φορολογική Υπηρεσία, συνδέοντας τους δείκτες της δήλωσης ... με το έτος αναφοράς στη σελίδα τίτλου της δήλωσης ΦΠΑ Οι αναφερόμενοι κωδικοί αντικατοπτρίζουν συναλλαγές που δεν είναι ...

- Εξαγωγή: σε ποιο τμήμα της δήλωσης ΦΠΑ πρέπει να εμφανίζεται ο ΦΠΑ στα γενικά επιχειρηματικά έξοδα που γίνονται δεκτά για λογιστική μετά την 1η Ιουλίου 2016;

Αυτοκίνητα. Σε ποιο τμήμα της δήλωσης ΦΠΑ πρέπει να αναγράφεται ο ΦΠΑ που αναγράφεται στα γενικά επαγγελματικά έξοδα που γίνονται δεκτά από ... αυτοκίνητα. Σε ποιο τμήμα της δήλωσης ΦΠΑ πρέπει να αντικατοπτρίζεται ο ΦΠΑ που υποβάλλεται για γενικά επιχειρηματικά έξοδα που γίνονται δεκτοί ...; Αιτιολόγηση για το συμπέρασμα: Το έντυπο της φορολογικής δήλωσης ΦΠΑ (εφεξής η δήλωση) που υποβάλλεται από τον φορολογούμενο για το IV τρίμηνο ... % περιλαμβάνεται στο τμήμα 4 της φορολογικής δήλωσης ΦΠΑ (άρθρο 41.3 της Διαδικασίας). Διαφορετικός...

- Τι να κάνετε εάν δεν έχετε αποδεχτεί τη δήλωση ΦΠΑ;

Εάν, μετά τη σύνταξη και τον έλεγχο της φορολογικής δήλωσης ΦΠΑ, ο λογιστής μένει στο τελευταίο βήμα - να στείλει ... εάν, μετά τη σύνταξη και τον έλεγχο της φορολογικής δήλωσης ΦΠΑ, ο λογιστής μένει στο τελευταίο βήμα - να στείλει ... συνολικά αναφέρεται ο λόγος μη αποδοχής της δήλωσης για τους λόγους: «η δήλωση περιέχει λάθη και μη αποδεκτό ... φορέα. Παράδειγμα. Η εταιρεία υπέβαλε δήλωση ΦΠΑ εντός των προθεσμιών που ορίζει ο νόμος. 26 ... για άρνηση αποδοχής φορολογικής δήλωσης με το αιτιολογικό: "η δήλωση περιέχει λάθη και δεν ...

- Για την «κάμερα» της δήλωσης ΦΠΑ με προνομιακές συναλλαγές

Οι διαβουλεύσεις θα επικεντρωθούν σε διευκρινίσεις σχετικά με τη διενέργεια εσωτερικών ελέγχων των δηλώσεων ΦΠΑ, που αντικατοπτρίζουν ... οι διαβουλεύσεις θα επικεντρωθούν σε διευκρινίσεις σχετικά με τη διενέργεια εσωτερικών ελέγχων των δηλώσεων ΦΠΑ, οι οποίοι αντικατοπτρίζουν ... φόρους Η Ομοσπονδιακή Φορολογική Υπηρεσία εξέδωσε συστάσεις για τη διενέργεια εσωτερικοί έλεγχοι δηλώσεων ΦΠΑ, στους οποίους αποτυπώνονται ... αντανακλώνται στο εδ. 7 της φορολογικής δήλωσης ΦΠΑ για τον αντίστοιχο κωδικό συναλλαγής (1010245 - ... που σχετίζεται με τη διενέργεια επιτραπέζιων ελέγχων των δηλώσεων ΦΠΑ, οι οποίοι δεν αντικατοπτρίζουν ...

- Όταν δεν μπορείτε να υποβάλετε δήλωση ΦΠΑ

Η ανάγκη υποβολής διευκρινιστικής δήλωσης ΦΠΑ και μπορεί να προκαλέσει ... την ανάγκη υποβολής διευκρινιστικής δήλωσης ΦΠΑ και μπορεί να προκαλέσει ... και να υποχρεώσει τον λογιστή να υποβάλει ενημερωμένη δήλωση ΦΠΑ. Ειδικότερα, αν... το τελευταίο τρίμηνο που έχει ήδη υποβληθεί η δήλωση ΦΠΑ. Οι υπεύθυνοι επεξεργασίας, σε ... δεν υποχρεώνουν τον αγοραστή να σχηματίσει ενημερωμένη δήλωση ΦΠΑ. Αν στο διορθωτικό έγγραφο... αφού υποβληθεί η διόρθωση. Δεν απαιτείται διευκρινιστική δήλωση ΦΠΑ εάν η διορθωτική ...

- Ποια σφάλματα απαιτούν διευκρινιστική δήλωση ΦΠΑ

Εντοπίστηκαν μετά την υποβολή της δήλωσης ΦΠΑ, απαιτείται διευκρίνιση. Ας το καταλάβουμε ... ταυτοποιήθηκαν μετά την υποβολή δήλωσης ΦΠΑ, απαιτείται διευκρίνιση. Ας το καταλάβουμε ... και συνεπάγεται την ανάγκη υποβολής διευκρινιστικής δήλωσης ΦΠΑ. Ένας λογιστής μπορεί να επιτρέπει τέτοιες... πωλήσεις, και μετά στη δήλωση ΦΠΑ. Για παράδειγμα, τα εμπορεύματα αποστέλλονται... η πιθανότητα μιας τέτοιας πράξης στη δήλωση ΦΠΑ 1ου τριμήνου 2017... υποβολής τροποποιημένης δήλωσης, αφού ο ορισμός της φορολογικής βάσης ΦΠΑ ορίζεται σε...

- Μια πρόσθετη κατάσταση κατά την οποία οργανισμοί και μεμονωμένοι επιχειρηματίες που εφαρμόζουν το ειδικό καθεστώς πρέπει να υποβάλουν δήλωση ΦΠΑ

... (ως φοροτεχνικός) και να υποβάλω δήλωση ΦΠΑ; Για να απαντήσω εύλογα σε αυτό…. Αντικείμενο φορολόγησης ΦΠΑ Όπως γνωρίζετε, αντικείμενο φορολόγησης του ΦΠΑ είναι οι συναλλαγές για την πώληση αγαθών... ; παρέχεται απαλλαγή από υποχρεώσεις φορολογούμενου ΦΠΑ, αλλά όχι απαλλαγή από υποχρεώσεις ... φορολογούμενος ΦΠΑ μπορεί να υποβάλει φορολογική δήλωση στις φορολογικές αρχές στον τόπο εγγραφής του ... στο Τμήμα 2 της φορολογικής δήλωσης ΦΠΑ (Διαδικασία για συμπληρώνοντας δήλωση ΦΠΑ, εγκεκριμένη με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας...

- Είναι απαραίτητο οι συναλλαγές που σχετίζονται με την παροχή δανείων να αντικατοπτρίζουν το «σώμα» του δανείου στο τμήμα 7 της δήλωσης ΦΠΑ;

Δάνεια, στο τμήμα 7 της δήλωσης ΦΠΑ «σώμα» του δανείου δεν είναι... δάνεια, στο τμήμα 7 της δήλωσης ΦΠΑ «σώμα» του δανείου δεν είναι... . 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Το έντυπο της φορολογικής δήλωσης ΦΠΑ (εφεξής η Δήλωση) και η διαδικασία συμπλήρωσής της ... η φορολογική δήλωση ΦΠΑ, η διαδικασία συμπλήρωσής της, καθώς και η μορφή υποβολής της φορολογικής δήλωσης ΦΠΑ στο . .. η σύνθεση της δήλωσης ΦΠΑ που υποβάλλεται στις εφορίες όταν οι φορολογούμενοι διενεργούν τις σχετικές πράξεις...

- Μεταφορά έκπτωσης ΦΠΑ

Αφαίρεση? Πώς να μεταφέρετε την έκπτωση ΦΠΑ σε επόμενες φορολογικές περιόδους; ... TRUIP, μπορεί να ζητηθεί έκπτωση στη δήλωση ΦΠΑ για τη φορολογική περίοδο, το ... μετά την τελευταία ημέρα της προθεσμίας υποβολής της δήλωσης ΦΠΑ για αυτήν τη φορολογική περίοδο, ο αγοραστής ... φορολογική περίοδος. Κανόνας μεταφοράς έκπτωσης ΦΠΑ: πότε ισχύει; Παράλληλα ... περιπτώσεις που η φορολογική δήλωση υποβάλλεται από τον φορολογούμενο μετά την πάροδο τριετίας μετά τον ... Απρίλιο - τελευταία ημέρα υποβολής δήλωσης ΦΠΑ). Τον Μάιο του 2019 (μετά...

- Αύξηση του συντελεστή και άλλες αλλαγές στον ΦΠΑ

Προς ενημέρωσή σας: η μείωση της προθεσμίας για τον εσωτερικό έλεγχο της δήλωσης ΦΠΑ δεν επηρέασε ξένους οργανισμούς που αποτελούνται από ... ελέγχονται έγγραφα που σχετίζονται με τη δήλωση ΦΠΑ, αλλά όχι η ίδια η δήλωση. Νομοθέτες πάντως, μάλλον... παράβολα, μέχρι το τέλος του γραφείου ελέγχου της δήλωσης ΦΠΑ. Όμως το ενδεχόμενο μιας τέτοιας παράτασης... δεν θα άλλαζε η μέγιστη περίοδος για επιτραπέζιο έλεγχο της ίδιας της δήλωσης ΦΠΑ (όχι... φορολογικοί έλεγχοι που έγιναν βάσει δηλώσεων ΦΠΑ που υποβλήθηκαν στις εφορίες μετά...

« Έντυπο δήλωσης ΦΠΑ 2017-2018 "- κατά την εισαγωγή ενός τέτοιου ερωτήματος αναζήτησης, θα υπάρχειΈντυπο δήλωσης ΦΠΑ, ισχύει το 2017-2018. Σε σύγκριση με το έντυπο 2015-2016, έχει ενημερωθεί. Εξετάστε τα χαρακτηριστικά του και μάθετε πού μπορείτε να βρείτεδείγμα συμπλήρωσης δήλωσης ΦΠΑκαι κατεβάστε το πιο πρόσφατοφόρμα δήλωσηςεπίΔΕΞΑΜΕΝΗ.

Χαρακτηριστικά της φορολογικής δήλωσης ΦΠΑ (έντυπο 2017-2018)

Η δήλωση ΦΠΑ που χρησιμοποιήθηκε για την έκθεση από το 1ο τρίμηνο του 2017 εξακολουθεί να εγκρίνεται με απόφαση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 29.10.2014 Αρ. ММВ-7-3/ [email προστατευμένο], αλλά έχει ληφθεί από την τελευταία αναθεώρησή του με ημερομηνία 20/12/2016.

Η δήλωση αποτελείται από μια σελίδα τίτλου και 12 ενότητες, εκ των οποίων η σελίδα τίτλου και η ενότητα 1 είναι υποχρεωτικά. Άλλα τμήματα συμπληρώνονται εάν υπάρχουν αντίστοιχες πράξεις. Σε αυτή την περίπτωση, μπορεί να χρειαστεί να συνταχθούν παραρτήματα στις ενότητες 3, 8 και 9.

Εάν ο υπόχρεος στην υποβολή της δήλωσης δεν έχει τα στοιχεία για τη συμπλήρωση των ενοτήτων, αυτό δεν τον απαλλάσσει από την υποχρέωση υποβολής της δήλωσης. Στην περίπτωση αυτή θα υποβάλλεται μόνο ως μέρος των υποχρεωτικών ενοτήτων και στην ενότητα 1 στα πεδία που προορίζονται για φορολογικά στοιχεία θα υπάρχουν παύλες αντί αριθμών.

Διαβάστε περισσότερα για το πώς να κάνετε μια τέτοια δήλωση στο άρθρο. .

Σε σύγκριση με τη δήλωση του 2015-2016, δεν υπάρχουν θεμελιώδεις αλλαγές στο ενημερωμένο έντυπο:

- έκανε μια σειρά από συντακτικές αλλαγές στις ενότητες 3, 4, 6, 8, 9.

- λεπτομερείς γραμμές εισοδήματος στην ενότητα 3, οι οποίες οδήγησαν σε συνολική αύξηση του αριθμού των γραμμών σε αυτήν την ενότητα.

- Κατά συνέπεια, άλλαξε και η ηλεκτρονική μορφή του εντύπου.

Σύμφωνα με τις αλλαγές που έγιναν στο έντυπο, διευκρινίστηκε επίσης η διαδικασία συμπλήρωσής του, που περιέχεται στην ίδια εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, η οποία ενέκρινε το έντυπο δήλωσης.

Οι ενότητες 8-12 είναι μητρώα που αντικατοπτρίζουν τα αρχικά στοιχεία ΦΠΑ από τα λογιστικά έγγραφα της αναφέρουσας οντότητας. Με βάση τις πληροφορίες από τις ενότητες 8-12, οι πληροφορίες καταχωρούνται στις κύριες ενότητες 1-7 της δήλωσης.

Οι ενότητες 8 και 9 συμπληρώνονται από όλους τους φορολογούμενους που τηρούν βιβλία αγορών και πωλήσεων. Εδώ καταχωρούνται πλήρεις πληροφορίες από αυτά τα βιβλία, συμπεριλαμβανομένων των διορθωτικών και διορθωμένων τιμολογίων. Οι ενότητες περιέχουν εφαρμογές για την αντανάκλαση δεδομένων που περιέχονται σε πρόσθετα φύλλα για βιβλία.

Οι ενότητες 10 και 11 προορίζονται για μεσάζοντες, συμπεριλαμβανομένων των μη πληρωτών ΦΠΑ. Η δομή των ενοτήτων 10 και 11 είναι παρόμοια με τη δομή των ενοτήτων 8 και 9, αλλά τα δεδομένα εισάγονται εδώ από άλλα μητρώα - υποχρεωτικά για τη διατήρηση ημερολογίων λογιστικών τιμολογίων από τον ενδιάμεσο.

Η ενότητα 12 συμπληρώνεται από τους μη υπόχρεους ΦΠΑ με βάση τα τιμολόγια που εκδόθηκαν από αυτούς κατά την περίοδο αναφοράς με την κατανομή του ποσού του ΦΠΑ.

Οι ενότητες 8-12 της δήλωσης μπορούν να τροποποιηθούν εάν υποβληθεί ενημερωμένη έκδοση. Σε αυτήν την περίπτωση, στο πρώτο φύλλο της αντίστοιχης ενότητας, είναι απαραίτητο να καταχωρίσετε τον κωδικό συνάφειας των πληροφοριών.

Διαβάστε σχετικά με τους κανόνες προετοιμασίας και υποβολής ενημερωμένης δήλωσης ΦΠΑ σε αυτό.

Δείγμα συμπλήρωσης δήλωσης ΦΠΑ 2017-2018

Δείγμα συμπλήρωσης φορολογικής δήλωσης ΦΠΑ για την περίοδο 2017-2018 μπορείτε να βρείτε στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Και εδώ δεν υπάρχει μόνο δείγμα συμπλήρωσης, αλλά και έντυπο φορολογικής δήλωσης ΦΠΑ.

Δεδομένου του μεγάλου όγκου των πληροφοριών που πρέπει να περιλαμβάνονται στη δήλωση από τους απλούς φορολογούμενους, είναι προτιμότερο να σχηματίζονται στοιχεία για την αποτύπωσή τους σε ένα λογιστικό πρόγραμμα. Στη συνέχεια, θα πέσουν αυτόματα στην αναφορά που δημιουργείται στο ίδιο πρόγραμμα. Στον ίδιο χώρο θα γίνει αυτόματα έλεγχος των στοιχείων της δήλωσης.

Διαβάστε σχετικά με τα χαρακτηριστικά της συμπλήρωσης μεμονωμένων ενοτήτων της δήλωσης στα άρθρα:

Οι μεσάζοντες και οι μη πληρωμένοι ΦΠΑ με μικρό αριθμό εγγράφων που απαιτούν περίληψη στη δήλωση μπορούν να χρησιμοποιήσουν τα έντυπα που περιλαμβάνονται στα προγράμματα ηλεκτρονικών αναφορών, συμπεριλαμβανομένου του ιστότοπου της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Πού μπορώ να βρω το έντυπο δήλωσης ΦΠΑ 2017-2018

Η καλύτερη λύση για όλους όσους πρέπει να αναφέρουν ΦΠΑ είναι να χρησιμοποιούν λογιστικά προγράμματα για την τήρηση αρχείων, τα οποία δεν διαθέτουν μόνο έντυπο δήλωσης, αλλά και δυνατότητα αυτόματης συμπλήρωσης βάσει διαπιστευτηρίων, ελέγχου και αποστολής στην Ομοσπονδιακή Φορολογική Υπηρεσία Επιθεώρηση ή ανέβασέ το στο πρόγραμμα ηλεκτρονικής αναφοράς .

Για πληροφορίες σχετικά με το πώς μπορείτε να ελέγξετε την ορθότητα της εισαγωγής δεδομένων στη δήλωση, διαβάστε το υλικό .

Εάν εξακολουθείτε να χρειάζεται να κατεβάσετε το έντυπο δήλωσης ΦΠΑ 2017-2018 ξεχωριστά, μπορείτε να το κάνετε στον ιστότοπό μας.

Αποτελέσματα

Εάν είναι απαραίτητο, μπορείτε να κατεβάσετε το έντυπο δήλωσης ΦΠΑ που δημοσιεύεται σε αυτό το άρθρο, ωστόσο, είναι προτιμότερο να χρησιμοποιείτε προϊόντα λογισμικού που περιέχουν όχι μόνο την τρέχουσα φόρμα δήλωσης, αλλά και ενσωματωμένα συστήματα ελέγχου και αποστολής της δήλωσης στο IFTS κατά τη συμπλήρωση έξω από τη δήλωση.

Τα δικά μας θα σας βοηθήσουν να συμπληρώσετε σωστά τη δήλωση για το 3ο τρίμηνο του 2017.

Η δήλωση ΦΠΑ είναι μια τυπική φόρμα αναφοράς που συμπληρώνεται από τους υπόχρεους ΦΠΑ. Πώς να συμπληρώσετε τη δήλωση ΦΠΑ για το 1ο τρίμηνο; Σε αυτό το υλικό θα βρείτε οδηγίες βήμα προς βήμα με παράδειγμα συμπλήρωσης δήλωσης, γενικούς κανόνες αναφοράς και μπορείτε επίσης να κατεβάσετε ένα δείγμα συμπλήρωσης φορολογικής δήλωσης ΦΠΑ και ένα κενό έντυπο της εγκεκριμένης φόρμας.

Ποιοι υποχρεούνται να υποβάλουν δήλωση ΦΠΑ το 2019

Σύμφωνα με την παράγραφο 5 του άρθρου 174 και τις παραγράφους. 1 παράγραφος 5. άρθρο 173 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας για την έκθεση ΦΠΑ:

- οργανισμοί και μεμονωμένοι επιχειρηματίες - πληρωτές ΦΠΑ (εταιρείες και μεμονωμένοι επιχειρηματίες που έχουν μεταβεί στο απλουστευμένο φορολογικό σύστημα, UTII, PSN, ESHN ή αρχικά χρησιμοποιούν αυτούς τους τρόπους δεν πληρώνουν αυτόν τον φόρο).

- φορολογικοί πράκτορες?

- μεσάζοντες που δεν είναι πληρωτές που κατανέμουν ποσά ΦΠΑ σε εκδοθέντα τιμολόγια.

Το παραδίδουν στον τόπο εγγραφής της εταιρείας ή στην εγγραφή του τόπου κατοικίας του μεμονωμένου επιχειρηματία.

Προθεσμία υποβολής δηλώσεων ΦΠΑ το 2019

Οι προθεσμίες για το 2019 έχουν ως εξής:

Οι ημερομηνίες του Σαββατοκύριακου δεν πέφτουν - δεν υπάρχουν αναβολές. Έτσι, η προθεσμία υποβολής ΦΠΑ για το 1ο τρίμηνο του 2019 είναι η 25η Απριλίου 2019.

Έντυπο δήλωσης ΦΠΑ 1ου τριμήνου 2019

Εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 29ης Οκτωβρίου 2014 Αρ. ММВ-7-3/ [email προστατευμένο], πρέπει να συμπληρωθεί λαμβάνοντας υπόψη τις αλλαγές που έγιναν με το Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 28ης Δεκεμβρίου 2018 N SA-7-3 / [email προστατευμένο]Το δείγμα συμπλήρωσης της δήλωσης ΦΠΑ 1ου τριμήνου 2019 λαμβάνει υπόψη τις αλλαγές που έγιναν από την παραγγελία.

Η έκθεση αποτελείται από μια σελίδα τίτλου και 12 ενότητες. Είναι υποχρεωτική η συμπλήρωση μόνο του πρώτου φύλλου και της Ενότητας 1. Τα υπόλοιπα μέρη συμπληρώνονται εφόσον υπάρχουν οι απαραίτητες προϋποθέσεις.

Από το 2014 οι φορολογούμενοι και οι φορολογικοί υπάλληλοι υποβάλλουν ηλεκτρονικές δηλώσεις. Προηγουμένως, η έκθεση υποβαλλόταν στα χαρτιά, εάν ο αριθμός των εργαζομένων δεν ξεπερνούσε τα 100 άτομα. Δεν μπορείτε πλέον να χρησιμοποιήσετε αυτήν την ευκαιρία. Αλλά σε ειδικές περιπτώσεις, η έντυπη αναφορά εξακολουθεί να παραδίδεται.

Μπορεί να υποβληθεί σε χαρτί:

- φορολογικοί πράκτορες - μη πληρωτές ΦΠΑ (ειδικά καθεστώτα) ή αυτοί που έλαβαν απαλλαγή από την πληρωμή του·

- οργανώσεις και μεμονωμένους επιχειρηματίες - μη υπόχρεους ΦΠΑ ή έλαβαν απαλλαγή από την καταβολή του, εάν ταυτόχρονα:

- δεν είναι οι μεγαλύτεροι φορολογούμενοι.

- ο αριθμός των εργαζομένων δεν είναι μεγαλύτερος από 100·

- δεν εξέδιδαν τιμολόγια ΦΠΑ?

- δεν λειτούργησε βάσει συμφωνιών αντιπροσωπείας (προς το συμφέρον άλλων προσώπων) χρησιμοποιώντας τιμολόγια.

Απαλλαγή από τις υποχρεώσεις ενός φορολογούμενου μπορεί να ληφθεί εάν για τους τρεις προηγούμενους μήνες τα έσοδα από τις πωλήσεις δεν υπερβαίνουν τα 2 εκατομμύρια ρούβλια.

Ποινή για μη υποβολή δήλωσης το 2019

Πέναλτι από άρθρο 119 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας- 5% του ποσού του φόρου που δεν καταβλήθηκε εμπρόθεσμα. Προβλέπεται τόσο για μη υποβολή εκθέσεων, όσο και για παράδοσή του σε διαφορετική μορφή.

Γενικοί κανόνες για τη συμπλήρωση της δήλωσης

- Χρησιμοποιήστε μόνο την εγκεκριμένη φόρμα (κατά την υποβολή σε χαρτί, είναι αποδεκτή η συμπλήρωση με το χέρι ή σε υπολογιστή - εκτυπώστε μόνο στη μία πλευρά ενός φύλλου Α4, μην συρράψετε).

- Εισαγάγετε έναν δείκτη σε κάθε γραμμή, ξεκινώντας από την αριστερή άκρη, βάλτε παύλες στα υπόλοιπα κενά κελιά.

- Αναφέρετε τα ποσά σε πλήρη ρούβλια, ό,τι είναι πάνω από 50 καπίκια, στρογγυλοποιήστε προς τα πάνω, λιγότερο από 50 καπίκια - απορρίψτε.

- Συμπληρώστε τις γραμμές κειμένου με κεφαλαία γράμματα (εάν χειροκίνητα, μετά με μαύρο, μωβ ή μπλε μελάνι, εάν είναι σε υπολογιστή - με γραμματοσειρά Courier New, μέγεθος 16-18).

Συμπλήρωση δήλωσης ΦΠΑ το 2019: οδηγίες βήμα προς βήμα

Παράδειγμα: πώς να συμπληρώσετε μια δήλωση ΦΠΑ για το 1ο τρίμηνο του 2019.

Βήμα 1 - Εξώφυλλο

- Το TIN και το KPP της εταιρείας υποδεικνύονται στο επάνω μέρος της σελίδας και, στη συνέχεια, αντιγράφονται αυτόματα σε κάθε φύλλο του εγγράφου.

- αριθμός προσαρμογών κατά την υποβολή της κύριας δήλωσης - τρία μηδενικά.

- κωδικός φορολογικής περιόδου για το 1ο τρίμηνο - 21. Άλλοι κωδικοί: 22 - 2ο τρίμηνο; 23 - 3ο δεκάλεπτο; 24 - 4ο δεκάλεπτο. Κατά την υποβολή δήλωσης σε μηνιαία βάση και κατά την εκκαθάριση της εταιρείας, οι κωδικοί είναι διαφορετικοί.

- έτος αναφοράς 2019·

- κάθε εφορία έχει έναν μοναδικό τετραψήφιο κωδικό, μπορείτε να τον μάθετε επικοινωνώντας με την Ομοσπονδιακή Φορολογική Υπηρεσία: τα δύο πρώτα ψηφία είναι ο κωδικός της περιοχής, τα δύο δεύτερα ψηφία είναι ο κωδικός ελέγχου. Η δήλωση υποβάλλεται στο IFTS στον τόπο εγγραφής του φορολογούμενου.

- ο φορολογούμενος βάζει τον κωδικό στον τόπο εγγραφής, ο οποίος εξαρτάται από την κατάστασή του. Κωδικοί στο Παράρτημα 3 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 29ης Οκτωβρίου 2014 N MMV-7-3 / [email προστατευμένο]:

Στον τόπο εγγραφής της IP

Στον τόπο εγγραφής του οργανισμού - ο μεγαλύτερος φορολογούμενος

Στον τόπο εγγραφής οργανισμού που δεν είναι ο μεγαλύτερος φορολογούμενος

Στον τόπο εγγραφής του διαδόχου που δεν είναι ο μεγαλύτερος φορολογούμενος

Στον τόπο εγγραφής του διαδόχου - του μεγαλύτερου φορολογούμενου

Στον τόπο εγγραφής ενός συμμετέχοντος σε συμφωνία επενδυτικής εταιρικής σχέσης - διαχειριστής εταίρος υπεύθυνος για τη διατήρηση φορολογικών αρχείων

Τοποθεσία του φορολογικού πράκτορα

Στον τόπο εγγραφής του φορολογούμενου κατά την εκπλήρωση της συμφωνίας κατανομής της παραγωγής

Στον τόπο δραστηριότητας αλλοδαπού οργανισμού μέσω υποκαταστήματος αλλοδαπού οργανισμού

Η VESNA LLC είναι μια ρωσική εταιρεία που δεν είναι ο μεγαλύτερος φορολογούμενος. Βάζει τον κωδικό 214.

Αλγόριθμος πλήρωσης:

- εισάγετε το όνομα της εταιρείας στο μεγαλύτερο πεδίο της σελίδας τίτλου της δήλωσης, παρακάμπτοντας ένα κελί μεταξύ των λέξεων.

- Μπορείτε να βρείτε τον κωδικό του είδους της οικονομικής δραστηριότητας χρησιμοποιώντας τον ταξινομητή. Η VESNA LLC παράγει κυματοειδές χαρτόνι. Μπορείτε να μάθετε περισσότερα σχετικά με το ποια OKVED να βάλετε στη δήλωση ΦΠΑ για το 1ο τρίμηνο του 2019 χρησιμοποιώντας Διάταγμα Rosstandart με ημερομηνία 31.01.2014 N 14-st;

- τηλεφωνικό νούμερο;

- αριθμός σελίδων στη δήλωση. Η VESNA LLC υποβάλλει δήλωση ΦΠΑ για το 1ο τρίμηνο του 2019 σε 18 φύλλα.

- στο κάτω μέρος της σελίδας τίτλου πληκτρολογήστε το πλήρες όνομα του φορολογούμενου ή του εκπροσώπου του, βάλτε την ημερομηνία κατάθεσης και την υπογραφή.

Βήμα 2 - Ενότητα 1

Γραμμή προς γραμμή:

- στη γραμμή 010 της 1ης ενότητας της δήλωσης βάλε τον κωδικό ΟΚΤΜΟ. Για παράδειγμα - 45908000 - δημοτικό διαμέρισμα Cheryomushki της Μόσχας.

- 020 - BCC για ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που πωλούνται στην επικράτεια της Ρωσικής Ομοσπονδίας. ΣΣΕ για ΦΠΑ 2019 θα βρείτε?

- 030 - δεδουλευμένος ΦΠΑ σύμφωνα με την παράγραφο 5 του άρθρου 173 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Πρόκειται για φόρο που καταβάλλεται όταν εκδίδεται τιμολόγιο στον αγοραστή με ΦΠΑ που περιλαμβάνεται από άτομα που δεν είναι υπόχρεοι ΦΠΑ ή απαλλάσσονται από την πληρωμή ή όταν πωλούνται αγαθά που δεν υπόκεινται σε φορολογία. Η VESNA LLC γεμίζει αυτό το πεδίο με παύλες.

- 040 - συνολική αξία του τμήματος 3 της δήλωσης.

- 050 - το άθροισμα των συνολικών τιμών από τα τμήματα 4-6 της δήλωσης. LLC "VESNA" παραλείπει αυτές τις ενότητες - δεν υπάρχει φορολογική βάση και φόρος με μηδενικό συντελεστή, δεν υπήρχαν ποσά προς επιστροφή από τον προϋπολογισμό κατά το τρίμηνο. Στο πεδίο παύλα?

- Οι γραμμές 060-080 συμπληρώνονται μόνο από τους συμμετέχοντες στη σύμβαση επενδυτικής συνεργασίας (στη σελίδα τίτλου στη γραμμή "στον τόπο εγγραφής" κωδικός "227"). LLC "VESNA" βάζει παύλες.

Η ενότητα 2 συμπληρώνεται από εταιρείες που ενεργούν ως φορολογικοί πράκτορες. LLC "VESNA" παραλείπει αυτήν την ενότητα.

Βήμα 3 - Ενότητα 3

Γραμμή προς γραμμή:

- 010-040 — φορολογική βάση για το τρίμηνο αναφοράς 2019. Το 1ο τρίμηνο του 2019, μια LLC πούλησε αγαθά που φορολογούνται με συντελεστή 20%, επομένως συμπληρώνει μόνο τη γραμμή 010 στη δήλωση (σε ξεχωριστές στήλες, τη φορολογική βάση και το ποσό του ΦΠΑ). Τα υπόλοιπα πεδία είναι γεμάτα με παύλες.

- 070 - προκαταβολές ή άλλες πληρωμές για μελλοντικές παραδόσεις αγαθών. Ο οργανισμός έλαβε κατά την περίοδο αναφοράς προκαταβολή για μελλοντική παράδοση ποσού 2.360.000 συμπεριλαμβανομένου του ΦΠΑ. Η γραμμή 070 εισάγεται χωριστά σε στήλες - η φορολογική βάση (1.800.000 ρούβλια) και ο ίδιος ο φόρος (300.000 ρούβλια).

- 080-100 - φόρος που υπόκειται σε ανάκτηση. Στο συγκεκριμένο παράδειγμα, δεν υπάρχουν τέτοια ποσά - παύλες στα πεδία.

- 105-109 - το ποσό των προσαρμογών στην πώληση αγαθών, δικαιωμάτων ιδιοκτησίας ή της επιχείρησης στο σύνολό της.

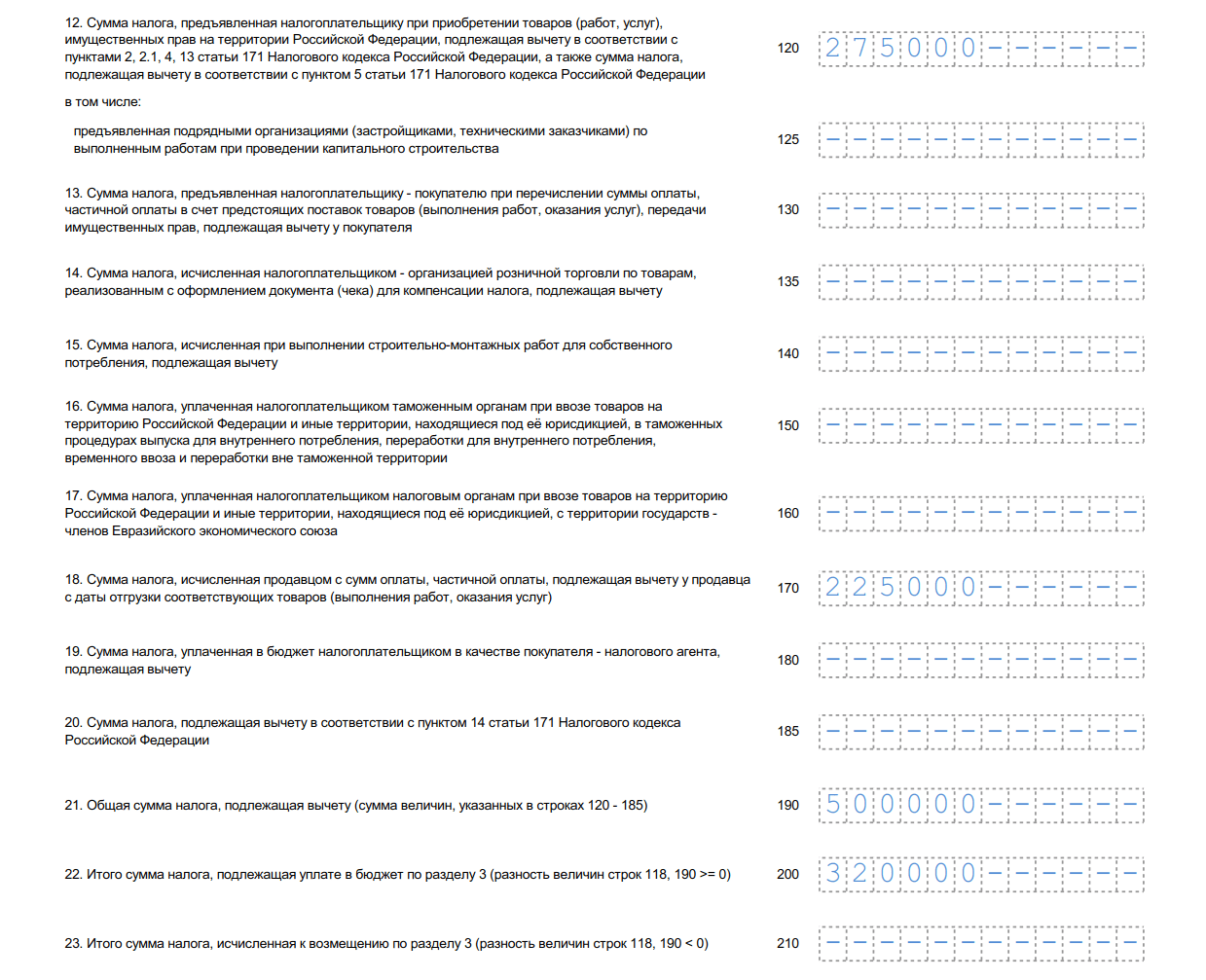

- 110 - φόρος, λαμβάνοντας υπόψη την ανάκτηση (το άθροισμα των τελευταίων στηλών των γραμμών 010-080 του τμήματος 3 της δήλωσης).

- 120-185 - εκπίπτει φόρος (άρθρο 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, 172 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, ρήτρα 11 του άρθρου 2 του Πρωτοκόλλου για τις εξαγωγές και τις εισαγωγές). Στο παράδειγμά μας, συμπληρώνεται η γραμμή 120 - το ποσό του ΦΠΑ που καταβάλλεται κατά την αγορά αγαθών στη Ρωσική Ομοσπονδία σύμφωνα με το άρθρο. 171 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, καθώς και η γραμμή 170. Λάβετε υπόψη ότι στη φόρμα εμφανίστηκε μια νέα γραμμή 135.

- 190 - το συνολικό ποσό της έκπτωσης (το άθροισμα των γραμμών 120-180).

- 200 - το συνολικό ποσό του πληρωτέου φόρου για το 1ο τρίμηνο στην ενότητα 3. Η διαφορά (θετική) μεταξύ του πληρωτέου ποσού και του εκπεστέου ποσού - η διαφορά μεταξύ των γραμμών 110 και 190.

- 210 - το συνολικό ποσό που πρέπει να επιστραφεί σύμφωνα με το τμήμα 3 της δήλωσης ΦΠΑ για το 1ο τρίμηνο του 2019. Η γραμμή συμπληρώνεται εάν η διαφορά είναι αρνητική.

Τα τμήματα της δήλωσης από την 4η έως την 6η εταιρεία συμπληρώνονται κατά την πραγματοποίηση πωλήσεων στο τρίμηνο αναφοράς, οι οποίες φορολογούνται με προνομιακό μηδενικό συντελεστή. Το τμήμα 7 εκδίδεται για αφορολόγητες συναλλαγές, πωλήσεις εκτός της επικράτειας της Ρωσικής Ομοσπονδίας και για προπληρωμή αγαθών με μακρύ κύκλο παραγωγής. Η VESNA LLC δεν πραγματοποίησε τέτοιες εργασίες το 1ο τρίμηνο του 2019.

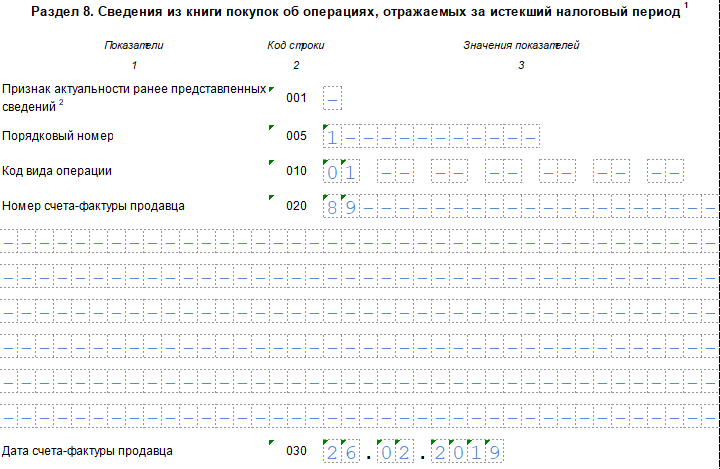

Βήμα 4 - Ενότητα 8

Η ενότητα 8 περιέχει τις αξίες και τα δεδομένα από το βιβλίο αγορών για ληφθέντα τιμολόγια, για τα οποία προέκυψε το δικαίωμα έκπτωσης κατά την περίοδο αναφοράς. Η VESNA LLC έχει το δικαίωμα έκπτωσης του ΦΠΑ, ο οποίος προσκόμισε ο πωλητής-αντισυμβαλλόμενος και περιλήφθηκε στο εκδοθέν τιμολόγιο, από το συνολικό πληρωτέο ποσό.

Συνέχεια της Ενότητας 8

Γραμμή προς γραμμή:

- 001 - μια παύλα, αφού η δήλωση είναι κύρια. Να συμπληρωθεί μόνο κατά την υποβολή ενημερωμένης φόρμας.

- 005 - αριθμός συναλλαγής στο βιβλίο αγορών.

- 010 - κωδικός τύπου συναλλαγής για το βιβλίο αγορών. Στην παραπάνω περίπτωση, ο κωδικός είναι 01.

- 020 - αριθμός του τιμολογίου που παρουσίασε ο πωλητής.

- 030 - ημερομηνία σύνταξης του τιμολογίου.

- 040-090 - συμπληρώνεται κατά τη διόρθωση τιμολογίου ή την έκδοση διορθωτικού τιμολογίου.

- 100 είναι ο αριθμός του παραστατικού πληρωμής.

- 110 - ημερομηνία σύνταξης της εντολής πληρωμής.

- 120 - ημερομηνία αποδοχής αγαθών για λογιστική.

- 130 - ΑΦΜ και KPP του πωλητή.

- 140 - Διαμεσολαβητής ΑΦΜ και KPP - δεν έχει συμπληρωθεί.

- 150 - ο αριθμός της τελωνειακής διασάφησης εισάγεται μόνο κατά την εισαγωγή εμπορευμάτων από άλλες χώρες. Βάζουμε παύλες?

- 160 - ο διακανονισμός με τον πωλητή έγινε σε ρωσικό νόμισμα.

- 170 - η τιμή αγοράς σύμφωνα με το τιμολόγιο μαζί με τον φόρο.

- 180 - το ποσό του φόρου σε ρούβλια.

- 190 είναι το συνολικό ποσό του φόρου που εκπίπτει στο βιβλίο αγορών του 4ου τριμήνου.

Βήμα 5 - Ενότητα 9

Το μέρος 9 της δήλωσης περιλαμβάνει πληροφορίες από το βιβλίο πωλήσεων - στοιχεία για τα τιμολόγια πωλήσεων που εκδόθηκαν, τα οποία αυξάνουν τη φορολογική βάση του τριμήνου αναφοράς. Είναι επιτακτική ανάγκη να αντικατοπτρίζεται μια προκαταβολή για τη μελλοντική παράδοση αγαθών στο ποσό των 2.360.000 ρούβλια (συμπεριλαμβανομένου του ΦΠΑ 18%). Η σελίδα περίληψης για το ποσό των συναλλαγών και του φόρου συμπληρώνεται μία φορά.

Ενότητα 9 για την πρώτη λειτουργία

Γραμμή προς γραμμή:

- 001 - παύλα, αφού η δήλωση είναι κύρια (συμπληρώνεται μόνο στην αναθεωρημένη δήλωση).

- 005 - αύξων αριθμός της συναλλαγής στο βιβλίο πωλήσεων.

- 010 - κωδικός τύπου λειτουργίας στο βιβλίο πωλήσεων.

- 020 - αριθμός του εκδοθέντος τιμολογίου.

- 030 - ημερομηνία τιμολογίου.

- 035 - αριθμός καταχώρισης της τελωνειακής διασάφησης.

- 036 (νέα γραμμή) - υποδεικνύεται κατά τις τελωνειακές εργασίες, οι κωδικοί περιέχονται στην ονοματολογία εμπορευμάτων της EAEU.

- 040-090 - συμπληρώστε κατά τη διόρθωση ή την έκδοση διορθωτικού τιμολογίου.

- 100 - ΑΦΜ και KPP του αγοραστή.

- 110 - ΑΦΜ και KPP του ενδιάμεσου (δεν έχει συμπληρωθεί).

- 120-130 - αριθμός και ημερομηνία του παραστατικού πληρωμής.

- Το 140 είναι ο κωδικός νομίσματος.

- 150-160 - το κόστος της πώλησης, συμπεριλαμβανομένου του φόρου, στο νόμισμα του τιμολογίου και σε ρούβλια. Δεδομένου ότι ο λογαριασμός είναι σε ρούβλια, δεν συμπληρώνουμε τη γραμμή 150.

- 170-190 - το κόστος της πώλησης χωρίς φόρο (ξεχωριστά με συντελεστές 20, 18, 10 και 0%). Όλες οι συναλλαγές της Ενότητας 9 πραγματοποιήθηκαν με ποσοστό 20%.

- 200-220 - το ποσό του ΦΠΑ με συντελεστές 20, 18 και 10% και η αξία των πωλήσεων που απαλλάσσονται από φόρο. LLC "VESNA" συμπληρώνει τη γραμμή 200.

Ενότητα 9 για τη δεύτερη και τις επόμενες πράξεις

Αντιγράφει σχεδόν πλήρως τις δύο προηγούμενες σελίδες, με εξαίρεση τον αύξοντα αριθμό της συναλλαγής, την ημερομηνία, το ΑΦΜ του αγοραστή και το ποσό της πώλησης. Για την τρίτη πράξη αναγράφεται ο κωδικός 02 από το βιβλίο πωλήσεων, αφού στην περίπτωση αυτή καταγράφεται προκαταβολή για επερχόμενες παραδόσεις. Η αρχή πλήρωσης είναι η ίδια, αλλά τα μεγέθη, οι ημερομηνίες και τα στοιχεία του αγοραστή διαφέρουν.

Ενότητα 9 Περίληψη

- 230 - το συνολικό κόστος των πωλήσεων με συντελεστή 20% χωρίς ΦΠΑ.

- 235 - συνολικό κόστος πωλήσεων με συντελεστή 18% χωρίς ΦΠΑ

- 240 - συνολική αξία πωλήσεων - 10% χωρίς ΦΠΑ.

- 250 - συνολική αξία πωλήσεων - 0% χωρίς ΦΠΑ.

- 260 - φόρος με συντελεστή 20%.

- 265 - φόρος με συντελεστή 18%.

- 270 - φόρος με συντελεστή 10%.

- 280 - το ποσό που απαλλάσσεται από τον φόρο.

Οι ενότητες 10 και 11 της δήλωσης συμπληρώνονται από πράκτορες και πράκτορες προμηθειών, προγραμματιστές και εταιρείες που εργάζονται βάσει σύμβασης αποστολής μεταφορών. Οι πληροφορίες καταχωρούνται με βάση το ημερολόγιο λογιστικών τιμολογίων. Το άρθρο 12 συντάσσεται από μη φορολογούμενους ή απαλλασσόμενους από την καταβολή του, όταν εκδίδουν τιμολόγια με τον φόρο. Το OOO "VESNA" αφήνει αυτές τις ενότητες κενές.

Δήλωση ΦΠΑ 1ου τριμήνου 2019, έντυπο (μορφή xls)

Μπορείτε να συμπληρώσετε μια δήλωση σε διαδικτυακές υπηρεσίες στους ιστότοπους των προγραμματιστών λογισμικού λογιστικής - My Business, Kontur, Sky και άλλων. Ορισμένοι ιστότοποι σας επιτρέπουν να το κάνετε αυτό ελεύθερα, αλλά συνήθως οι υπηρεσίες απαιτούν μια μικρή χρέωση (έως 1000 ρούβλια).